刘磊

[摘 要]在管理会计信息化背景下,国内大型水电站基本建设工程普遍存在竣工决算工作滞后的问题,并且开发、应用财务竣工决算系统的单位较少。因此,将基建工程财务竣工决算工作与信息化有机地结合起来,建立适合水电站基建工程的竣工决算财务系统具有十分重要的现实意义。

[关键词]管理会计;信息化;财务;竣工决算;Oracle EBS;Oracle BI

doi:10.3969/j.issn.1673 - 0194.2016.24.023

[中图分类号]F285 [文献标识码]A [文章编号]1673-0194(2016)24-00-03

1 水电站基本建设工程财务竣工决算系统构建背景

(1)2014年,财政部发布了《关于全面推进管理会计体系建设的指导意见》(财会[2014]27号),要求以信息化手段为支撑,实现会计与业务活动的有机融合,通过系统整合、改造或新建,形成面向管理会计的信息系统,发挥管理会计的决策支持功能。

(2)建立科学合理的基建工程财务竣工决算体系是基建工程财务管理的核心议题之一。同时,国内大型水电站基本建设工程普遍存在竣工决算工作滞后的问题,并且开发、应用财务竣工决算系统的单位较少。

因此,将基建工程财务竣工决算工作与信息化有机结合,建立适合水电站基建工程的竣工决算财务系统十分重要。

2 水电站基本建设工程财务竣工决算基本要求

依据财政部颁布的《企业会计准则》(2006年财政部令第33号)、《基本建设财务规则》(2016年财政部令第81号)、《水电站基本建设工程竣工决算报告编制规定(试行)》(水电规验办[2008]90号)等文件的要求,水电站基本建设工程财务竣工决算要反映工程建设资金来源与使用情况、概算执行情况以及资产形成等情况。

3 水电站基本建设工程财务竣工决算系统构建方式

3.1 基本思路

采用Oracle EBS财务系统固有的模块对基建工程经济业务按照竣工决算等相关要求进行核算,使用Oracle BI报表系统作为财务竣工决算报表系统。在此基础之上,在Oracle EBS财务系统中开发“竣工决算模块”,建立Oracle EBS财务系统与Oracle BI报表系统对应关系。

3.2 Oracle EBS财务系统各模块设置

根据上述水电站基本建设工程财务竣工决算要求,Oracle EBS财务系统核算中要做到:第一,“工程建设资金”要按不同项目进行区分,并按项目资本、上级拨款、基建借款及其他资金进行分类管理;第二,为了满足概算执行分析要求,“在建工程”项目应按核准的概算明细项目进行列示;第三,为了满足后续在建工程资产的形成,“在建工程”项目也需要按合同进行管理。

同时,Oracle EBS财务系统中资金模块、应付模块、项目模块、固定资产模块与总账模块等各个模块存在固有的对应关系,因此,各模块需按上述要求进行如下设置。

3.2.1 Oracle EBS资金模块

工程建设资金筹集到位时,要按照“项目资本、上级拨款、基建借款及其他资金”进分类,故Oracle EBS资金模块会计科目弹性域中应设置上述字段。同时,考虑到同一公司存在不同项目的实际情况,在工程建设资金使用时,要按不同基建项目进行区分,相关会计科目弹性域应设置“项目”字段。

3.2.2 Oracle EBS项目模块

Oracle EBS项目模块主要功能为按照项目任务明细进行数据汇总,故Oracle EBS项目模块中项目任务明细应按概算明细项目进行设置。同时,为了满足工程建设中供电运行维护费等特殊业务的需要,项目任务明细设置也可以设置“虚拟项目”(概算中未列明的项目),待条件满足时对“虚拟项目”进行调整处理。此外,在设置好项目任务明细后,需依照核准概算,录入明细项目任务的概算金额。

3.2.3 Oracle EBS固定资产模块

Oracle EBS资产模块主要功能为固定资产型号、使用人等相关信息管理、计提折旧、报废等,日常管理中,需要对固定资产等相关信息进行及时维护。同时,固定资产模块计提的折旧无法传送到项目模块,因此,需要在项目模块对此部分数据进行开发处理。

3.2.4 Oracle EBS应付模块与项目模块、资金模块、固定资产模块

发生的基建工程经济业务在应付模块处理时,需在“发票”中录入项目、任务明细、核算口径等信息,便于应付模块与项目模块进行对应。同时,通过“发票”付款,应付模块与资金模块建立了对应关系。此外,“发票”为购买资产事项的,通过提交“请求”的方式,应付模块也与固定资产模块建立了对应关系。

3.3 Oracle EBS财务系统开发“竣工决算模块”的目的

3.3.1 满足工器具及备品备件管理

Oracle EBS财务系统中没有相应模块对工器具、备品备件进行型号、价值、数量等信息管理,因此,竣工决算模块中“工器具及备品备件选项”应参照固定资产模块进行开发、设置,记录工器具及备品备件使用情况、价值、数量等信息。同时,采购工器具及备品备件的经济业务在应付模块处理,故“工器具及备品备件选项”开发时,需要与应付模块建立对应关系。

同时,考虑到“与应付模块建立对应关系”开发的成本、难度等实际情况,“工器具及备品备件选项”中有关应付的信息也可以考虑通过手工方式的形式进行录入。此外,基建工程中若有相关物资系统,也可以通过物资系统与“竣工决算模块”进行对接,满足工器具及备品备件管理需求。

3.3.2 满足概算执行分析

Oracle EBS项目模块中已按核准概算明细任务、金额进录入。同时,基建工程项目实际发生投资数通过应付模块提交请求的方式汇总到项目模块。因此,“概算执行分析选项”主要功能为项目模块“虚拟项目”的处理,开发中应按照“相关性”“重要性”等原则分摊计入概算中规定的明细项目中去。

同时,由于会计核算口径与概算口径的差异,“概算执行分析选项”应考虑“固定资产净值”“增值税进项税”等差异因素,按照概算口径进行调整。

此外,为了满足概算执行动态管理的需求,在开发中,可以考虑将基建工程中根据概算、工程进度等制订的年度投资计划的相关信息录入到“概算执行分析选项”中去。

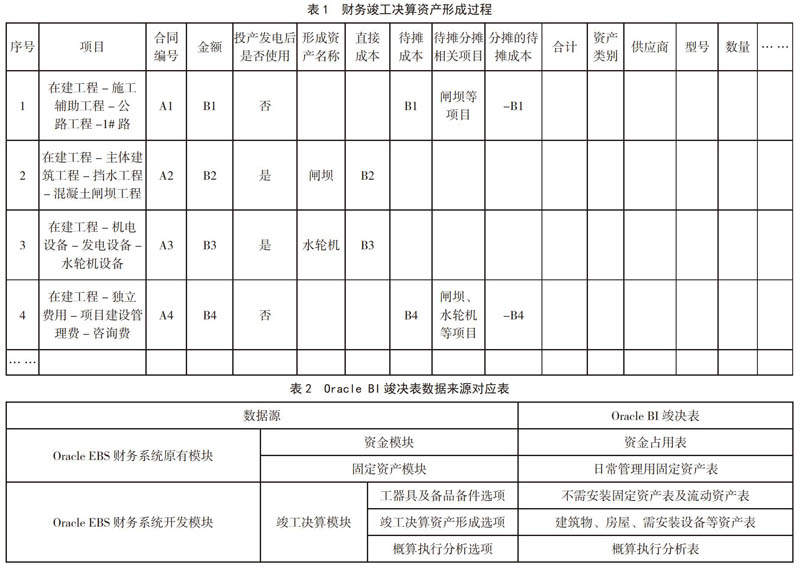

3.3.3 满足竣工决算资产形成的需要

“竣工决算资产形成选项”需按照“财务竣工决算资产形成过程表”(见表1),进行开发。开发过程中,需注意如下相关事项。

“竣工决算资产形成过程表”中“项目”“合同编号”“金额”通过竣工决算模块中“概算执行分析选项”获取数据;“投产发电后是否使用”根据水电站机组投产发电后实际使用需要进行判断;“形成资产名称”按照公司资产目录规定进行设置;“直接成本”“待摊成本”根据投产发电后是否使用进行区分;“待摊相关项目”根据相关性原则,在弹性框中勾选相关的项目;“分摊的待摊成本”按照相关项目的直接成本进行分摊;“资产类别”按照公司资产目录规定设置;“供应商”“型号”等相关信息按“合同编号”等信息进行关联取值。

考虑到水电站投产发电后机电、金结等设备技改等因素,需要对“水轮机”等资产构成部分参考合同报价清单等资料进行价值管理,由于资产分项构成明细繁多,此部分开发建议参照“工器具及备品备件选项”。

3.4 0racle BI报表系统

0racle BI报表系统中具体的财务竣工决算表格样式主要参照《水电站基本建设工程竣工决算报告编制规定(试行)》(水电规验办[2008]90号)。其中,财务竣工决算表格中的相关数据按照“Oracle BI竣决表数据来源对应表”(见表2),进行开发设置。

4 水电站基本建设工程财务竣工决算系统构建价值

水电站基本建设工程财务竣工决算系统构建其实质是财务、业务、信息系统三者的融合,具有以下价值。

(1)规范水电站基本建设工程财务竣工决算的编制工作,加强投资控制和资产管理工作,科学总结工程建设的成果。

(2)发挥管理会计在水电站基建工程中的内部管理价值,提高管理的科学性。水电站基本建设工程财务竣工决算系统构建是管理会计在信息化背景下的具体应用,通过构建专门的财务竣工决算系统,对竣工决算涉及的概算执行情况、资金使用情况及资产形成情况提供专项信息,有利于提高企业内部各级管理人员决策和管理的科学性。

(3)有利于水电站基建工程财务会计信息化向管理会计信息化转变。水电站基本建设工程信息化过程中,产生并积累了大量的财会信息等资源,这些资源是一笔非常有价值的财富,应该加以充分利用。建立专项的财务竣工决算系统便是在基建工程财务会计信息化基础之上,对相关的财务信息进行整合,提升了基建工程管理会计的信息化水平。

(4)提高后续电厂财务核算的精细化水平,加强电厂精细化管理。水电站基本建设工程财务竣工决算系统的构建,能够全过程、高质量地反映资产的形成过程,并能提高资产的明细颗粒度,合理确定资产的价值,便于资产的全生命周期管理,利于电厂后续开展精细化管理。

主要参考文献

[1]毛元青,刘梅玲.“互联网+”时代的管理会计信息化探讨——第十四届全国会计信息化学术年会主要观点综述[J].会计研究,2015(11).

[2]张铁燕,王莉.SAP财务模块在项目竣工决算中的应用[J].内蒙古科技与经济,2015(6).

[3]水利水电规划设计总院.水电站基本建设工程竣工决算报告编制规定(试行)》[S].2008.

- 试析初中语文深度阅读教学策略

- 试论小学语文教学中培养学生自由创造力的策略

- 农村初中语文课外阅读教学的有效策略分析

- 中职数学课堂教学情景创设策略微探

- 变式教学在初三数学课堂中的运用分析

- 浅谈新课改背景下高中英语阅读教学策略研究

- 初中英语高效的课堂教学策略

- 综合教学设计,提升小学生语文写作水平

- 多元化视角下初中生物教学改革研究

- 微探新课程背景下小学科学课堂教学有效性的发展对策

- 浅谈小学语文高段的有效阅读策略

- 新形势下小学语文综合性学习的实践研究

- 小学数学教学方法探究

- 信息化背景下小学数学教学策略探究

- 如何培养小学生对小学语文的学习兴趣

- 基于生本理念的初中物理实验教育策略

- 浅析小学数学生活化教学

- 小学美术教学创新思维探析

- 浅析如何应用绘本提高幼儿阅读能力

- 高中语文整本书阅读高效指导研究

- 刘娜:浅析小学语文阅读教学

- 新冠肺炎疫情下培智学生居家情绪辅导的策略研究

- 浅谈高中语文教学中传统文化的渗透策略

- 浅析小学数学合作学习的有效开展策略

- 小组合作学习在小学语文课堂教学中的实践研究

- outgazing

- outgive

- outglare

- outgleam

- outgleamed

- outgleaming

- outgleams

- outglitter

- outglittered

- outglittering

- outglitters

- outgloom

- outgloomed

- out-gloomed

- outglooming

- outglooms

- out-glooms

- outglow

- not helpful/unhelpful

- not here

- nothing

- nothingarianism

- nothing but

- nothing-but

- nothing but/no more than

- 笔力如椽

- 笔力惊绝

- 笔力扛鼎

- 笔力拔山

- 笔力有力

- 笔力透背

- 笔力雄健

- 笔力雄健,如同有横扫千军万马的气势

- 笔力雄遒的文章

- 笔势

- 笔势刚健

- 笔势奔放

- 笔势挺拔而飘逸

- 笔势放纵不拘,遒劲逸丽

- 笔势生动的书法

- 笔势纵逸雄健

- 笔势遒劲

- 笔势遒劲奔放

- 笔势遒劲生动

- 笔势遒劲﹑奔放

- 笔势雄奇飞动

- 笔势飘忽

- 笔势飞举

- 笔势飞动

- 笔势飞动遒劲