刘斌+陈阳

[摘要]上市公司是市场经济的重要组成部分,与区域经济发展联系密切,而两者之间的关系值得深入研究。文章收集了东北上市公司2008年至2014年的财务数据,希望通过上市公司的发展来窥测当地经济发展情况,接着采用回归模型分析,从实证的角度得出上市公司有助于区域经济发展的结论。

[关键词]上市公司;经济发展;相关性

[DOI]1013939/jcnkizgsc201711132

1引言

截至2014年12月31日,东北共有上市公司144家,主要分布在能源、制造、化工、钢铁、房地产等行业。本文研究旨在通过对东北上市公司的2008年至2014年的财务分析,揭示东北经济在2008年全球金融危机过后的运行状况,探究東北地区上市公司和地区经济发展水平之间的关系,给相关机构提供参考建议。

2东北上市公司财务分析

上市公司是地区经济发展的领头力量,本文通过上市公司的相关财务指标分析,来量化分析上市公司的发展情况。主要从上市公司资产、数量、收入、利润等指标进行财务数据分析,从偿债、运营、盈利、成长四个方面进行财务指标分析。

21财务数据分析

211资产分析

GDP是反映地区经济发展水平的客观数据之一。东北三省的GDP从2008年的2840905亿元,增长到2014年的5746981亿元,年均复合增长1246%;上市公司总资产从2008年的567759亿元,增长到2014年的1416654亿元,年均复合增长1646%。从资产占GDP比重上来看,2008年的为1999%,增长到2014年的2465%,虽然有一定程度增长,但比重依然偏低。说明东北三省上市公司虽然取得一定发展,但参与市场经营活动的比例依然不高。

分产业上市公司来看,一产上市公司的总资产从2008年的1529亿元增加到2014年的24646亿元,二产从2008年的436557亿元增加到2014年的991343亿元,三产从2008年的115912亿元增加到2014年的400665亿元,年均复合增速分别为828%、1465%、 2296%。从数量上看,二产上市公司居多,占据绝对优势;从复合增速看,三产上市公司发展好于二产,一产发展较慢。

212上市数量分析

从上市数量上看,东北三省2008年共有上市公司112家,2014年增长到144家,平均每年大概增加5家上市公司,增幅为2857%,要慢于同期的GDP和上市公司总资产。分产业来看,以2014年为例,东北一、二、三产上市公司分别为6家、99家、39家,占比分别为417%、6875%、2708%。从行业分布来看,仍以二产为主,行业分布较单一化,必然会对东北地区经济发展产生一定的不利影响。

213收入分析

从收入上看,东北上市公司从2008年的361830亿元增长到2014年的663159亿元,年均复合增长1062%,低于同期GDP的复合增长速度。从收入占GDP比重上来看,东北三省上市公司总收入占GDP的比重,呈现波动下降的趋势,这也是总收入年均复合增长低于同期GDP增长所带来的必然结果。

分产业上市公司看,一产上市公司的收入从2008年的9052亿元增加到2014年的19391亿元,二产从2008年的292051亿元增加到2014年的501310亿元,三产从2008年的60727亿元增加到2014年的142458亿元,年均复合增长分别为1354%、 942%、 1527%。

214净利润分析

东北上市公司净利润从2008年的16176亿元增长到2014年的30996亿元,年均复合增长1145%,低于同期的GDP增速。分段来看,2008—2010年属于利润上升周期,2010—2012年属于下降周期,2013年利润大幅增加,2014年利润再次出现下降,降幅高达1356%。与总资产和总收入相比,14年的净利润出现了明显幅度的减少。

分产业来看,一产上市公司的净利润从2008年的799亿元增加到2011年的1481亿元,二产从2008年的9465亿元增加到2014年的18291亿元,三产从2008年的5912亿元增加到2014年的12676亿元,年均复合增长分别为2284%、1161%、 1356%。

22财务指标分析

221偿债能力分析

资产负债率是期末负债总额除以资产总额的百分比,衡量企业在清算时保护债权人利益的程度,也能反映公司经营的杠杆程度。东北三省上市公司的负债率呈现稳步上升的趋势,2008年为5656%,增长到2014年的6243%,负债率的上升可能会导致公司陷入财务危机,值得上市公司高管警惕。

222营运能力分析

营运能力揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。本文选取了净资产周转率来衡量上市公司的运营发展情况。具体来看,东北上市公司的净资产周转率大概可以分为三个阶段:第一阶段是2008年到2009年,这一时期的周转率是下降的,从147%下降到137%;第二阶段是2009年到2011年,从最初的137%上升到159%;第三阶段是2011年到2014年,明显的下降趋势,从近年来的最高点一路下滑到2014年的125%。总体来看,净资产周转率在2013年以前波动幅度较小,涨跌互现,但2014年净资产周转率明显下降,反映出上市公司的净资产周转速度下滑,公司营运能力出现下降。

223盈利能力分析

盈利能力的指标有很多种,本文选取了净资产回报率这一核心指标来分析上市公司的盈利能力。东北上市公司净资产回报率保持在5%到8%之间,其中2010年高于8%,2012年低于5%,其他年份在这两者之间。东北上市公司净资产回报率在2008年到2014年间呈现出先增加再减少,接着小幅波动的趋势。分阶段来看,2008年到2010年是上升趋势,回报率从656%上升至893%,2010年到2012年是下降趋势,2012年的最低为453%,后两年呈现小幅波动,基本在6%左右。净资产回报率波动浮动过大表明股东的回报不稳定,投入的资本产生的回报率存在着较大的不确定性,可能会引起股东对公司未来发展前景的信心不足。

224成长能力分析

企业成长能力分析是对企业扩展经营能力的分析。本文选取了收入增长率和净利润增长率来研究上市公司的成长能力问题。东北上市公司的收入和净利润的同比变化幅度的趋同性较强,基本保持同步的变化趋势,不同的是净利润的变化幅度比收入的变化幅度更大。2009年到2010年是上升阶段,营收和净利润增速分别为从51%到3663%、从1634%到6214%;2010年到2012年是下降阶段,营收和净利增速在润2012年达到最低,分别为-042%、-2834%;第三阶段较为不同,收入增长率在2012年到2014年间呈现较小的波动趋势,而净利润增长幅度则出现较大的波动,但同比变动都是负值,2014年分别同比增长-09%、-1356%。从数据中可以得出东北上市公司近三年来的收入和净利润陷入萎缩的状态,地区公司整体的成长能力令人担忧。

3回归模型分析

笔者通过数据分析,初步认定影响东北GDP的相关数据有:东北上市公司总资产、净资产、收入、净利润等四项数据,在接下来的研究中,利用统计学概念,充分证明这些指标与GDP的相关性。选择建立的是线性多元回归模型,东北三省GDP为因变量,东北上市公司总资产、净资产、总收入、净利润分别为四个自变量。

31多元线性回归模型简介

多元线性回归模型的一般形式为

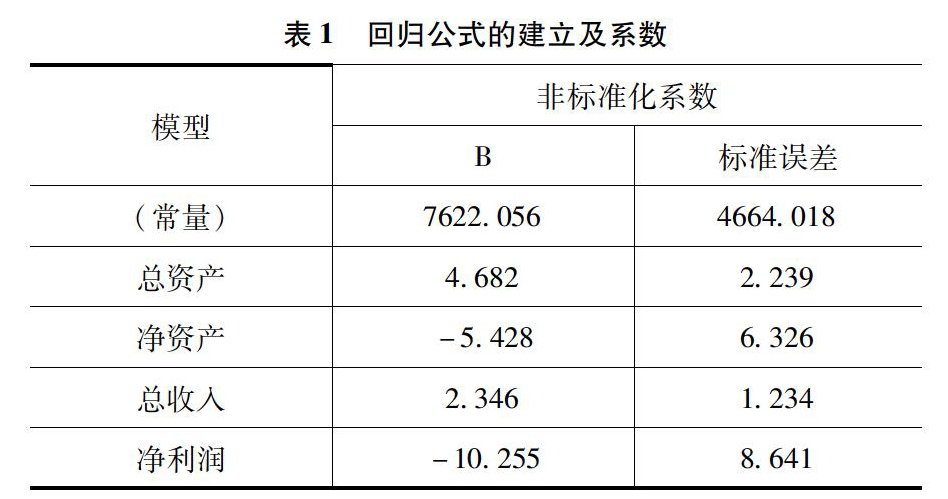

式中Y代表 GDP(亿元),X1代表上市公司总资产(亿元),X2代表净资产(亿元),X3代表总收入(亿元),X4代表净利润(亿元);上述模型中的常数:7622056,起到平衡模型中各变量关系的作用。总资产X1的系数4682,代表当总资产每增加1(单位:亿元),GDP增加4682(单位:亿元);净资产每增加1(单位:亿元),GDP减少5428亿元;总收入每增加1(单位:亿元),GDP增加2346亿元;净利润每增加1(单位:亿元),GDP减少10255亿元。可以发现,GDP与上市公司总资产、总收入呈现正相关关系,而与净资产、净利润却呈现负相关关系,从另一个角度也说明,四个解释变量指标X1、X2、X3、X4存在多重共线性现象,因而,从这两个影响因素分析,净利润指标系数呈现负数则是合乎情理的(见表1)。

相关性分析表明:GDP与总资产之间的相关系数R为0994,GDP与净资产之间的相关系数R为0988,GDP与总收入之间的相关系数R为0968,GDP与净利润之间的相关系數R为0675,说明在001的水平上,GDP与总资产、净资产、总收入、净利润分别显著相关,进行此多元回归分析是非常有意义的。

模型汇总表和方差分析表。根据输出结果中的“模型汇总”表,判断系数(R2)为0997,值越大,表明模型拟合度越大,0997表示因变量GDP变异性中的997%可以被自变量总资产、净资产、总收入、净利润解释。

根据输出结果中的“Anova”表,列出了变异源、自由度、均方、F值及对F的显著性检验。本例中回归方程显著性检验结果表明(见表2):回归平方和为7891980806,残差平方和为2007258974,总平方和为79120533954,对应的F统计量的值为19659,显著性水平为0005<005,可以认为所建立的回归方程有效。

33研究结论

在上述实证研究中,可以得出,东北三省GDP和东北上市公司总资产、净资产、总收入、净利润之间均有非常强的相关性,回归模型得出相关系数分别为:0994、0988、0968、0675。从Y=7622056+4682X1-5428X2+2346X3-10255X4模型可以得出,GDP与总资产、总收入呈现正相关关系,而与净资产、净利润呈现负相关关系,原因是净资产降低时,表示公司杠杆加大,能够带动GDP的发展,净利润降低,企业生产经营在扩张,带动GDP增长。多元回归结果表明,上市公司对东北地区GDP有着重要的贡献作用。上市公司的数量、质量同步提升,东北也就拥有了强劲的火车头拉动经济发展,因此东北上市公司和GDP有着密切的正相关关系。

参考文献:

[1]Zivengwa T,Mashika J,Bokosi F K,et alStock Market Development and Economic Growth in Zimbabwe[J].International Journal of Economics & Finance,2011,3(5)

[2]杜坤伦上市公司对我国经济发展的影响[J].经济学家,2009(8):101-102

[3]李珂,罗顺根上市公司发展对区域经济影响实证研究[J].商业经济研究,2016(3):183-184

[4]赵红梅天津市上市公司对经济增长贡献度的实证研究[J].华北金融,2011(7):14-16

[作者简介]刘斌(1959—),男,辽宁人,教授,博士生导师。研究方向:财务金融;陈阳(1992—),男,辽宁人,研究生在读。研究方向:财务。

- 高校学生党支部书记领导力的提升途径

- 政校互动下的高等职业学校“编外机构”现象分析

- 高职院校实施国学教育绩效与评价

- “互联网+”模式下高职英语教师专业发展研究

- 高校行政管理人员工作绩效考评研究

- 综合性大学医学专业学分制教学管理方法探索

- 高校基建项目招投标问题及对策

- 基于智慧教育的高校创新创业人才培养

- 新时代高校图书馆主题阅读推广现状及优化措施

- MOOC对我国高校教学管理的影响研究

- 高校院系新媒体建设管理成效与展望

- 产教融合模式下财务管理特色教学团队建设探究

- 职业院校技能大赛与学生就业能力培养的耦合关系

- 新媒体时代高校学生工作危机管理机制简析

- 高校图书馆在中华优秀传统文化传承中的探索创新

- 提升应用型大学机关党支部活力实践研究

- 苏区体育精神融入高校思想政治教育研究

- PPP职业教育扶贫路径分析

- 大学生网络政治参与现状与舆情管理

- 公立医院纪检监察工作面临的问题及对策

- 医院档案管理质量保障体系建设研究

- 清廉医院建设的探索与实践

- 国有企业新闻采编人员绩效管理存在的问题与对策

- 构建企业人力资源绩效管理体系的思考

- 油田企业青年人才创新能力开发策略探讨

- suspendible

- suspending

- suspends

- suspense

- suspenseaccount

- suspense acˌcount

- suspenseful

- suspensefully

- suspensefulness

- suspensefulnesses

- suspenseless

- suspenses

- suspension

- suspension bridge

- suspension bridges

- suspension file

- suspensionfile

- suspensions

- suspicion

- suspicioned

- suspicioning

- suspicionless

- suspicions

- suspicious

- suspiciously

- 骚人词客

- 骚人逸客

- 骚人雅士

- 骚体

- 骚体赋

- 骚兴

- 骚动

- 骚动喧闹

- 骚动纷乱

- 骚动,动乱

- 骚动,叛乱

- 骚动,骚乱

- 骚包

- 骚句

- 骚味

- 骚困

- 骚圈子

- 骚坛

- 骚垒

- 骚士

- 骚声骚气

- 骚姿

- 骚子

- 骚客

- 骚屑