王俊林

摘要:为加强企业管理,财政部出台内部控制基本规范和配套指引,用于加强企业内部管理,指导企业建立与实施控制必须建立的框架结构,规定了内部控制的目标、原则、要素等基本要求,达到提升企业效率为目的,企业按照规范和指引要求建立起内部控制体系。但在建设过程中,企业在内部环境建设、风险管控、信息化建设和内部监督上有待进一步完善和加以重视的必要,在“通则变,变则通”的哲学理念下,找到适合企业自身建设发展框架机构、经营模式和管理模式,才能达到提高自身管理水平和提高经营效益为目的。本文从内部控制定义着手,通过对内部治理环境、风险控制、信息建设和内部监督方面进行论述,为企业完善内部控制建设和提升内部治理能力等方面提供参考。

Abstract: In order to strengthen the enterprise management, the Ministry of Finance issued the basic norms and supporting guidelines of internal control, which are used to strengthen the internal management of enterprises and guide enterprises to establish and implement the framework structure that must be established. The basic requirements such as objectives, principles and elements of internal control are specified to achieve the purpose of improving enterprise efficiency. The enterprise establishes internal control system according to the requirements of norms and guidelines. However, in the process of construction, it is necessary for enterprises to further improve and pay attention to the internal environment construction, risk control, information construction and internal supervision. Under the philosophy of

"changing from general to flexible", it is necessary to find a suitable framework, business model and management mode suitable for the enterprise's own construction and development, so as to achieve the purpose of improving its management level and operating efficiency. Starting from the definition of internal control, this paper discusses the internal governance environment, risk control, information construction and internal supervision, so as to provide reference for enterprises to improve the construction of internal control and enhance the ability of internal governance.

關键词:内部环境;风险管控;信息化;内部监督

Key words: internal environment;risk control;informatization;internal supervision

中图分类号:F279.23? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文献标识码:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章编号:1006-4311(2020)22-0030-03

0? 引言

随着社会发展,许多企业为提高运营效益,更好适应市场竞争环境,确保资本保值增值,以及为企业长远发展战略规划的需要,建立了完善的治理机构和治理体系。因此,各企业在优化治理结构和治理体系过程中,对内部控制体系建设的重视程度也在不断加强,并依照我国较完善的企业内部控制规范体系和细则,建立了内部控制体系和内部控制制度,用来规范和提高企业治理能力。首先要了解内部控制是什么?根据1972年,美国审计准则委员会(ASB)所做的《审计准则公告》,对内部控制提出了如下定义:“内部控制是在一定的环境下,单位为了提高经营效率、充分有效地获得和使用各种资源,达到既定管理目标,而在单位内部实施的各种制约和调节的组织、计划、程序和方法”,而我国相关资料对内部控制也有如下定义:“是由企业董事会、监事会、经理层和全体员工共同实施的旨在实现控制目标的过程”。其次,要了解内部控制目标是什么?内部控制目标就是通过有效组织,保证企业有序经营,提高企业经营效率,为企业实现短期和长期发展战略提供保障。只有对内部控制的定义和目标充分理解,才能在企业内部控制体系建设中找准方向,不断提高企业治理水平。

1? 内部控制体系建设存在的不足之处

目前国内多数企业都建立了内部控制体系,但在实施内部控制体系时,如何让企业治理能力进一步提升,更上一层楼,进一步做到有所突破,提升治理能力,就必须在内部控制体系建设中,不断查找内部控制体系建设中存在的不足之处,加以完善和改进。目前许多企业在内部控制建设中,主要不足之处表现为以下几个方面:

1.1 内部环境建设不足之处? 在内部环境方面,一些企业存在机构建设不完善,有简单的机构框架,也有繁杂的机构框架,都可能导致岗位职责不清,在工作中有相互扯皮、相互推诿现象。如果在制度建设方面再不严谨,没有形成完整的内部管理制度体系,可能导致企业管理松散,奖罚就无法执行到位。随着企业发展,各种管理体系较多,各种体系认证检查较繁琐,不仅加大日常工作量,而且也会导致没有特色的管理。没有做好员工培训工作,在培训过程中,不做企业文化宣传,让员工对企业认同感不够。

1.2 风险管控的不足之处? 在风险管控方面,一些企业对风险识别的缺失,风险认识不清;风险应对没有做到合理划分,分不清主要风险和次要风险,不能充分认识到内部风險和外部风险对企业的影响;在遇到风险没有相关的风险应对措施和方案,不能及时有效甄别,以及在企业实际运营产生中遇到风险如何及时化解,把企业损失降到最低。

1.3 信息化建设不足之处? 在信息化建设方面,一些企业没有完善信息化体系建设;对于信息收集、整理和分析重视不够;没有及时更新信息系统,造成信息更新不及时。

1.4 内部控制监督管理不足之处? 在内部监督方面,一些本着从企业人力成本考虑,企业内部存在一人多岗位或一人多职现象,造成岗位职责边界不清晰;没有对重要岗位做到定期检查和不定期检查,再加上审计机构缺失,内部监督管理职能执行不到位,没有独立的内部监督机构,无法充分发挥监管的职能。

2? 完善内部控制体系建设的建议

2.1 进一步完善内部环境建设? 企业要想做好内部控制,就要有完善的内部控制环境建设,在内部环境建设过程中,就应该抓住重点,进行优化和完善的过程建设。对于企业来说,抓住内部控制环境建设重中之重的事宜主要有:一是要有完善的内部组织架构,只有完善的组织架构才是企业发展的关键所在。就像人体一样,组织架构是骨,全体员工是肉体,只有健康灵活的体魄,才能协调好,以及在规范的流程中采取较为适当的方法处理企业运营中遇到的难题。因此,企业应在遵守国家有关法律法规和企业章程的基础上,根据本企业实际情况和特色,因地制宜建立适合本企业的内部组织架构,并且还要随外部和内部环境变化要求不断优化组织架构,这样才能明确企业内部各级管理层和各岗位员工的职责和权限。在遵循不相容职务分离控制的基础上,设置好相应职务和岗位,让每个不同职务和岗位都清楚自己的权限和责任,形成完善管理流程,进而提升内部控制运营效率。二是完善企业相关管理制度建设,没有完善的企业制度,就没有内部控制的内部环境的基础,制度是保障内部控制执行的必要前提,“没有规矩,何来方圆”;习主席说过“把权力关进制度的笼子里”,这句话也是适合企业治理,所以企业内部控制是在遵循企业内部管理制度的框架下,进一步完善企业治理环境,是对企业内部管理制度建设的检验,也可以通过内部控制检查来发现企业治理制度建设的缺陷,从而推动和完善治理制度的建设。三是在内部控制体系下嵌入企业其他体系,目前国内许多企业在治理过程中,存在许多体系认证,如质量体系、环保体系、绩效考核体系等众多体系,能否将各项体系检查工作融入到内部控制体系之中,是许多企业应该思考的问题。在内部控制体系中,制造业可以将质量控制、绩效考核等体系融入进来,可以很好形成从采购-生产-销售相关流程建设的管控工作,在内控体系建设加入生产环节的管控,实质就是强化制造过程中对产品质量和绩效挂钩的管控,也有利于加强企业制造环节的成本管控。将绩效考核体系融入到内控体系中,把各部门和各岗位职责合理划分,利用KPI绩效等指标考核,做到奖罚明确,汇聚成完整内部控制的考核体系。四是以人为本,加强企业文化建设。日本经营之神稻盛和夫先生有一条经营理念是“在追求全体员工物质和精神两方面幸福的同时,为人类社会的进步发展做贡献”,从中可以看出他对员工精神方面的重视,时刻关注员工精神方面幸福感。要想让员工在精神方面获得幸福,与企业文化建设存在一定关联性。员工是企业最重要的一员,企业所有工作最终都是让员工来完成,因此,在企业文化建设过程中,加入内部控制的相关知识宣传和引导,让员工人在潜移默化中增强内控意识,认清所处岗位权限和职责,提高企业浓厚的内控氛围,从而让员工在精神层面上树立起对内控重要性的认识,才能在实际工作中严格执行内控制度,可以进一步提高员工素质,有利于提升企业内部控制建设水平。

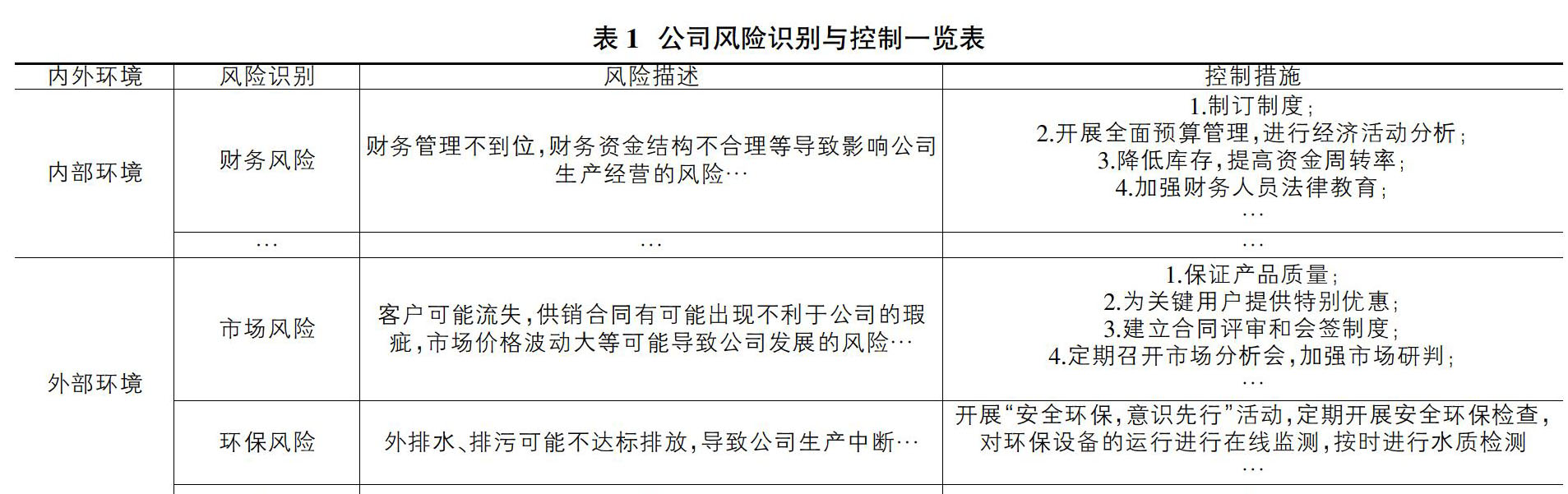

2.2 进一步强化风险管控工作? 在中国传统文化里,就有许多关于风险认识相关知识,如俗语说“晴带雨伞,饱带干粮”,这句话就深含风险识别、风险评估和风险防范的理念。对于传统文化认识,企业在运营过程中,如何防患于未然,怎样准确识别风险,才能把存在风险的影响程度加以评估,从而制定正确防范措施,将风险带来的损失降到最小化。首先,应对企业在经营过程中存在的风险点进行准确划分,是确保公司风险管控的重要一环。作为企业在内部控制体系建设过程中,对于风险管控的面要宽要广,应做到从内到外加强风险防控,合理划分风险种类。风险主要存在于外部环境风险、内部环境风险和不可预知的自然环境风险之中,外部风险主要是政治环境、法律法规、经济政策,汇率、市场、行业竞争等变化给公司带来的风险;内部风险主要是公司决策、研发、材料采购、生产过程,产品质量,销售政策,财务管理,应收账款、存货以及人力资源等内部风险;不可预知的自然环境风险主要是地震、台风、泥石流等。其次,对存在的风险方面,企业根据自身要求编制全面的风险识别、风险评估和风险应对方案,在科学全面的基础上,合理运用定量分析法和定性分析法相结合方法,做好风险可能对企业造成的危害程度进行评估,按照风险危害程度及风险影响级别进行科学排序,从而分清重点风险,加以风险防控,制定有效措施,并采取有效的风险应对,目的是将重点风险对企业可能造成的负面影响降下来。因此,在企业运营过程中,应时刻警醒可能存在的风险,如同逆水行舟,不进则退。只有提高风险认识,才能及时防范可能存在的风险,加以防范,有利于公司长足稳定发展的目标实现。日常风险管理可以利用表格分析法做好风险管控工作,如表1。

2.3 进一步做好信息化建设? 大家应该还记得2008年在金融危机到来之际,德国一家银行在雷曼兄弟申请破产当天向雷曼转账上亿欧元历史教训,导致此次教训,关键点之一是交易人员没有及时掌握外部信息,如果对雷曼兄弟银行破产新闻及时了解,加以评估上报,我想也不可能损失上亿欧元。从上面教训可以认识到,企业信息化体系建设的完善对于企业来说是何等重要,也是企业内部控制体系建设的重要一环。强化内部信息建设是建立在自身发展的要求和适应现代管理模式的基础之上,对各部门、个人关于内对外信息来源及渠道,进行收集、整理和分析过程,有利于企业决策层获得有益信息,做出正确经营决策判断的重要方式。因此,在信息体系建设方面应重视和完善以下几点:一是要完善内部控制信息系统建设,当今已是信息化时代,计算机大数据、云平台的普及给信息的控制与整合提供了非常有利的机会。企业可以按照需求建立内部信息和外部信息控制系统。对内可以利用现有办公系统、ERP管理系统作为信息收集的平台,对日常采购、生产、销售等数据加以分析,通过与预算数据、同期数据、上期数据等数据加以分析,找出差距,及时整改;对外可以利用互联网做好市场调研、行业信息发布、汇率、财税政策等信息平台,对市场状况、行业发展、汇率波动和相关财税政策变化,及时调整相关经营策略。二是建立信息收集、整理和分析流程,企业建立内部控制信息收集、整理和分析流程。利用办公系统、审计系统、ERP管理系统等相关系统集成,将数据进行现实性和权责及时共享,在内部控制信息系统中建立有相关流程、信息收集、风险预判和处理的管理,有效管理信息,可以為管理层提供参考。三是优化现有信息系统的更新改造,进一步更新与改造企业现有信息系统,是在现有内部控制体系建设基本形成基础上,对企业现有信息系统不断更新改造,是建立在企业现有信息系统基础上,进一步完善和健全的内部控制信息体系管理,把原有的信息系统提取式和嵌入式的方式加以集成,实现内部控制信息系统改进,同时加强信息控制体系测试和评估,争取做到全方位并进。

2.4 进一步加强内部控制监督管理工作? 内部监督是建立在企业有完善的治理机构基础上,在遵守不相容职位相分离的原则下,是对内部控制管理体系的各个环节的检验过程,展现企业内部控制管理水平的方式,有利于更好推动和完善内部控制体系的建设。在做好内部监督工作,主要是以下几点:一是业务层面要遵循不相容职位相分离的原则,在内部检查方面,应从企业的研发环节-采购环节-生产环节-销售环节-财务环节等环节进行监督管理,对相应岗位职责、部门管理是否规范,对财务预算管理、资金、存货、应收账款等内部管理是否到位,从业务层面优化内部监督管理。二是在内部监督过程应做好定期检查和不定期检查相结合,要履行好内部监督工作,就应在日常工作中做好定期检查和不定期检查相结合,来检验岗位的职责履行情况,检验内部控制的执行力,补缺查漏,进一步优化监督管理环境。三是进一步加强内部监督和外部监督相结合,内部监督是企业监督管理部门日常工作,在岗位设置、人员安排,风险控制,优化管理等方面,根据内部控制要求提出相应的管理措施,促使企业内部管理能力的提升;外部监督是通过访谈、查阅资料、检查财务凭证、财务报表等检验内部控制系统的建设情况,是从旁观者角度,更加清楚发现企业内部控制管理中存在的缺陷,提出整改要求和建议,有利于企业内部控制体系建设的完善,是企业内部监督重要管理手段之一。

3? 结束语

综上所述,完善的内部控制体系,是一个自上而下、自下而上、内外相结合的系统性公司治理体系,必须有良好内部管理环境,严谨制度建设;需从细节出发,加强内外部信息收集、整理与分析,发现和查找公司运营过程中存在的风险,加以预防,完善风险管控措施;强化内部监督职能,才能堵塞经营管理中的风险等漏洞,规范流程,进一步提升企业治理能力。因此,企业内部控制体系建设应在不断完善的基础上,只有加强内部实施的各种制约,在组织、计划、程序和方法等设计不断自我完善,为企业达到预期管理目标提供有力保障,有效提高企业经营效率,促进企业长短期战略发展目标的实现。

参考文献:

[1]池国华,朱荣.内部控制与风险管理[M].二版.中国人民大学出版社,2018.

[2]财政部会计司.企业内部控制规范讲解2010[M].经济科学出版社,2010.

[3]稻盛和夫.京瓷哲学[M].东方出版社,2019.

[4]杨小恬.关于如何加强国有企业内部控制的思考[J].企业战略.

- 情境教学在小学数学教学中的运用

- 小学数学小组自主互助学习教学模式的探索与应用

- 浅议小学数学课堂提问设计艺术

- 小学数学课堂教学与小组合作学习相结合

- 探讨小学数学教学中存在的问题及对策

- 关于小学数学问题解决能力培养的研究

- 关于趣味教学方法在小学数学课堂教学中的应用探究

- 浅谈小学低年级数学的趣味性教学

- 以心理学为指导 开展好小学数学教学

- 小学数学教学中学生逻辑思维的培养

- 浅析小学数学“生活化”教学

- 运用情境模拟提高小学数学教学效率

- 浅谈在大班额下开展小学数学小组合作学习

- 小学数学教学中如何实施素质教育

- 提高小学数学课堂教学的有效性

- 小学数学教学中如何有效培养学生的创新意识

- 小学数学积累基本活动经验的途径浅析

- 分组合作模式在小学数学课堂教学中的有效应用分析

- 分析探究性学习在小学数学课堂教学中的运用效果

- 渗透思想方法 优化课堂教学

- 既见树木 又观森林

- 让预习成为数学学习中不可或缺的好帮手

- 初中数学一次函数教学略谈

- 问题导学法在初中数学教学中的应用研究

- 多媒体在初中数学教学中应用的三个方面的设计和实践

- the first world

- the floodgates open (to/for sth)

- the floor

- the flu

- the following

- the following…

- the food chain

- the fore

- the forefront

- the foreground

- the foreign and commonwealth office

- the former

- the front

- the front line/the front

- the front page

- the fruit of sth / the fruits of sth

- theft

- thefts

- the fundamentals

- the future

- the future of sth

- the future perfect

- the future perfect tense

- the future tense

- the gang

- 满腹猜疑

- 满腹珠玑

- 满腹疑团

- 满腹经籍

- 满腹经纶

- 满腹诗书

- 满腹诗才的诗人

- 满腹诗才﹑作诗很多的诗人

- 满腹诗文,善出佳句

- 满腹诗文,很有才学的人

- 满腹长才

- 满舌生花

- 满荡荡

- 满藏

- 满衍

- 满裆裤

- 满襟

- 满解

- 满话

- 满谰

- 满谷满坑

- 满负荷

- 满负荷工作法

- 满贯

- 满足