倪文斌

[摘? 要]影响企业承担社会责任的诸多因素基本上可以分为内部因素和外部因素。这些因素数量众多,但相互之间有何关系还缺乏深入研究。基于浙江民营上市制造业公司的数据,分析了企业社会责任的内部因素和外部因素之间的协同效应。研究结果发现,当内部因素和外部因素取值均较高时,企业社会责任的表现较好。研究成果建议应该从系统观的角度看待社会责任内部和外部因素的作用,而不应该将它们作为独立的因素,应该深入挖掘不同因素之间的相互作用对民营企业社会责任的影响。

[关键词]企业社会责任;民营企业;协同效应

[中图分类号]F27? [文献标识码]A? [文章编号]1672-2426(2020)03-0066-09

一、引言

承担社会责任已经成为一种世界性共识,被认为是企业使命的内在要求,但不同企业承担社会责任有不同的表现。一部分企业积极承担社会责任,将承担社会责任看作企业战略的有机组成,通过承担社会责任寻求长期优势。有些企业则消极应对,为应付外界压力或粉饰企业形象开展企业社会责任活动。这一现象引导研究者分析哪些因素驱动企业承担社会责任,并成为企业社会责任研究的关键问题之一。研究者总结了很多驱动企业社会责任履行的因素,如利益相关者压力、企业规模、股东性质、企业总部位置、行业、市场期望等。[1][2]这些因素可以分为内部因素和外部因素。[2]内部因素是企业边界之内与企业或管理者属性相关的因素,而外部因素是不受企业控制、存在于企业边界之外的因素。

虽然因素众多,但我们对于这些因素如何发生作用,相互之间是什么关系,还缺乏深入的认知。比如在相同的外部压力(如政府)下,不同企业在履行社会责任上表现不同,说明外部压力的作用可能是复杂的,是与其他因素交互作用的。在过去发生的疫苗事件、毒奶粉事件,表现为行业大企业忽视社会责任的履行,甚至危害社会安全,说明企业规模也不是独立影响企业社会责任的履行,而是与其他因素(如管理者认知、外部监管)产生交互作用。因此,本研究提出了内部和外部因素协同作用的思路,来研究企业社会责任表现,外部因素和内部因素同时作用,比單独研究某一因素的作用,对企业社会责任表现具有更显著的预测作用。

有一种观点认为民营企业的社会责任履行总体水平不高[3],表现不如国有企业[4]。有学者提出民营企业规模小、发展阶段不成熟等因素是影响民营企业承担社会责任的主要因素。[5]也有学者认为企业以盈利为目的忽视承担社会责任、民营企业资本实力不足难以承担企业社会责任、竞争环境恶劣导致企业管理者重视眼前利益、企业管理者对承担社会责任认知不到位、外部监管体系不健全监管不到位等是影响民营企业承担社会责任的因素。[6]因此,本文将研究对象聚焦浙江民营企业,分析内外部因素协同作用下,浙江上市民营制造企业的社会责任表现。

二、文献综述

(一)企业社会责任影响因素的理论视角

由于不同企业在社会责任履行上存在差异性,研究哪些因素影响企业社会责任履行,成为研究者关注的核心问题。企业社会责任影响因素指能够预测企业社会责任行为和表现的因素,可以分为外部因素和内部因素。研究者从不同的理论视角对企业社会责任的影响因素进行分析。在外部因素分析上,主要有利益相关者理论和制度理论,而在内部因素分析上,主要有企业资源理论和管理者认知与行为理论。

利益相关者理论认为外部利益相关者的压力是企业实施企业社会责任的重要影响因素。这方面研究比较多的是政府压力[7]、消费者的购买偏好等。一般认为,政府压力越大,企业越可能履行社会责任。非政府组织和公众媒体也是影响企业社会责任履行的因素,并且其影响力的大小与非政府组织或公众媒体的影响力和社会可见性有关。[8]

制度理论提出,企业为了生存,需要遵守外部的社会规范。制度的作用并不在于其是否合理或者强大,而是因为制度被认为是一种必须遵守的社会规范。这方面的主要影响因素有政府政策、资本市场认同等。[6][7]外部市场竞争越激烈,企业越倾向于实施企业社会责任行为,以求在市场中得到更多的认同[9][10],但是市场竞争太激烈时,对企业社会责任履行也存在抑制作用,因为这时企业为了盈利考虑,会减少社会责任履行。外部的制度压力越大,企业越可能实施企业社会责任行为。其他制度相关的因素还包括:制度规范、关联企业的行为、企业与利益相关者之间的对话渠道等。[8]

企业资源理论从企业资源丰沛的角度分析企业社会责任表现。研究发现企业规模、企业资源、企业文化、治理结构等因素对社会责任履行具有显著影响。[1][9]企业规模越大越可能履行企业社会责任,企业资源越丰富(比如财务或人力资源丰富),企业越可能履行社会责任行为。企业治理结构也是影响企业社会责任履行的重要因素,如董事会的组成、年龄、背景、独立董事背景等。[11]管理者认知与行为则关注管理者的个人认知与决策行为、管理团队的认知与决策行为对企业社会责任履行的影响。研究者们关注了管理者的个人价值观[12]、社会责任认知、意义建构等变量的影响[4]。如汪凤桂和欧晓明[13]通过对某公司村庄建设行为的案例分析,发现企业社会责任行为的履行与企业的身份认知有紧密关系。

(二)企业社会责任战略影响因素识别

企业社会责任的影响因素既来自企业内部,也来自企业外部。外部因素提供了企业实施社会责任的环境因素,但是外部环境因素通过内部因素产生作用,内外部因素产生协同作用。内部因素在驱动企业社会责任方面具有重要作用,文献认为企业在社会责任上的自愿性行为受内部因素驱动[2]。如Zhu&Zhang(2015)[14]对中国企业的研究发现,中国企业实施企业社会责任,基于以下几个动机:(1)保护员工,(2)满足顾客期望,(3)公平的雇佣,(4)社区,(5)内部的责任意识,(6)规范要求和(7)竞争因素。Yin[15]通过深度访谈和案例分析,得出中国企业开展企业社会责任的影响因素有:(1)企业理论文化,(2)高层管理者的承诺,(3)全球化压力,(4)政治嵌入,(5)社会规范性压力。Mzembe et al.[16]提出,虽然外部因素是影响企业社会责任的重要动因,但是内部因素在影响企业主动式社会责任方面,具有更本质的影响。他们通过对马拉维茶叶工业的案例分析,发现转型型领导、组织价值观等因素对企业主动式社会责任的影响很大。Castello&Lozano[17]通过案例分析研究了促进企业社会责任演变的战略性因素,包括技术、差异化战略、权威结构、领导力、使命陈述、愿景陈述、合作与伙伴关系等等因素。Galbreath[18]则认为正式的战略规划能够使企业意识到利益相关者的要求,从而履行企业社会责任。

根据大量的文献研究,本文对以下6个社会责任的影响因素进行研究,其中前两个为外部因素,后四个为内部因素。

1.顾客期望。在营销、战略等领域,顾客是企业的第一利益相关者。顾客期望是企业行为的调整器。如果顾客期望企业提供环境友好和体现社会责任的产品和服务,企业就会有很大的动力履行企业社会责任。[19]企业履行社会责任能够为企业建立正面的形象、良好的声誉。通过战略性企业社会责任行为,企业还能够在产品和服务上进行创新,提供的产品或服务能够更加具有吸引力。因此在履行企业社会责任时,考虑顾客期望是非常必要的。[20]

2.政府政策。政府政策对企业社会责任的影响,可能来自两个方面:一是政府作为推进维护社会和谐稳定的机构,不允许企业存在危害社会稳定和破坏自然环境的行为。二是政府还承担经济社会发展的职能,通过设立一些准入、奖惩和退出机制(如员工安全或碳排放标准)影响企业社会责任承担。由于政府政策的强制性,对企业经营活动影响的深远和重大,企业会主动寻求履行社会责任,甚至通过大量的投资来满足政府政策的要求,这一点在中国的环境下可能更具有显著性。[14]

3.领导承诺。很多研究对企业内部因素,特别是管理者认识和态度对企业社会责任的影响进行研究,发现这些因素定义了企业对社会责任的认识,以及企业履行社会责任的路径。这些因素同时反映了管理者的个人价值观和对企业社会责任的利益观。因为管理者具有决策权,因此有强烈伦理价值观的管理者往往会引导自身的企业做出具有伦理考量的决策,更愿意承担企业社会责任。特别在企业履行社会责任不一定得到社会回报时,领导承诺对企业承担社会责任具有很大影响[21]。

4.女性高管团队。很多文献研究了女性管理者的比例、董事会性别多样性等因素,对企业履行社会责任的影响。这部分的研究认为企业社会责任履行是高层管理者决策的结果,因此认为高层管理者的组成会影响其决策过程,进而影响社会责任履行。[22]其中高层管理者的性别多样性,特别是女性管理者的组成引起了学者们的广泛兴趣。[23]文献研究表明,女性管理者的存在使得企业能够更加关注环境和社会问题,其主要原因是女性管理者的道德导向能够促进企业履行社会责任。而这种效应在女性管理者能带来一定的资源和高层管理者的权力分布比较均衡时,具有更加显著影响。

5.企业规模。一般认为大企业比小企业更加能够主动履行企业社会责任。原因主要有以下几点:(1)大企业有更多的资源来开展企业社会责任。(2)大企业往往有更多的社会曝光度,通过开展企业社会责任行为来提升自身的社会声誉和影响力。(3)社会对大企业有更加高的期望。(4)大企业通过承担社会责任来获得先发优势。企业承担社会责任往往能带来声誉、资源、政府关系等,大企业往往通过承担企业社会责任来获得更多的资源和优势,从而维持其与地方政府、银行和社区的良好关系。

6.企业利润。资源丰沛度主要指企业是否有足够的资源来开展企业社会责任行为,而资源主要指财务资源和人力资源,其中尤其以财务资源为首要资源。在这方面,企业利润被认为是影响企业承担社会责任的重要因素。企业利润高,能够有更多资源来投入到社会责任的履行中。

三、研究模型与方法

(一)研究模型

协同效应研究在管理学中有很多应用。协同的含义是指两个活动相互增强影响效应,在一个活动上的更多投入使得另一个活动的作用更加显著。或者说当二者同时出现且均有较大投入时,对结果的影响效应比只出现一方时的影响效应显著。[24]不同因素之间的协同效应被认为对企业绩效有显著的影响。如在企业资源和能力理论的研究中,Teece[25]提出了企业创新能力与市场能力之间的协同效应,创新能力提供市场需要的产品,而市场能力帮助创新产品成功导入市场,两者之间存在协同效应。因此,企业竞争优势来源于对于不同资产的独特组合。协同效应从系统的视角看待企业不同要素之间的关系[26],即各要素之间不是相互独立的,而是存在一种相互作用关系,一方作用的发挥依赖于另一方的存在。但协同效应研究本身并没有理论基础,而是理解不同要素和现象之间关系的独特视角。

本文提出企业社会责任的内部和外部影响因素具有协同效应,即当内部和外部因素同时出现,且具有较高水平时,对企业社会责任的影响效应得到提升。外部影响因素更多地体现为企业承担社会责任的要求与压力,如利益相关者压力或者制度环境,都是在企业外部提出承担社会责任的标准或规范。这些因素对企业社会责任的影响往往是外在的,企业对于这些外部标准和规范的应对策略往往是被动应对。[2]企业内部要素更多体现为企业对社会责任的认知、态度和能力,是企业管理者或者高层团队愿意履行社会责任进行投入,且有能力承担企业社会责任,更多地体现为企业积极主动承担社会责任的行为。当外部因素和内部因素同时存在且具有较高水平时,企业既面临外部的压力和要求的推动作用,又具有内部的意愿和能力的拉动作用,企业社会责任表现将显著提升。因此,本文提出如下的研究假设。

假设:在影响企业社会责任表现时,内外部因素存在协同效应。即外部因素影响和内部因素影响均处于高水平时,企业社会责任表现好。

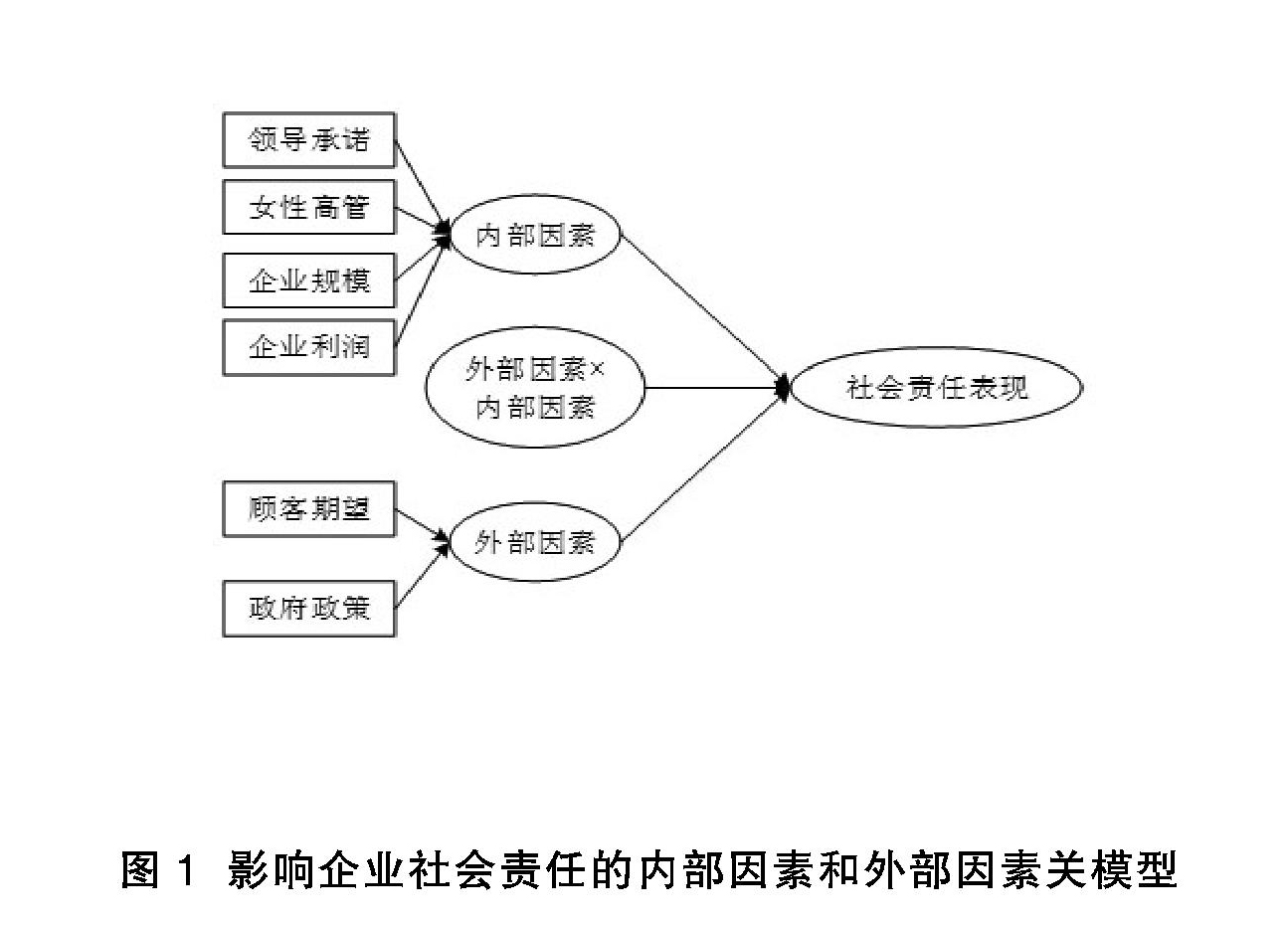

由于本文提炼了两个外部因素和四个内部因素,这些因素之间的关系可以用图1所示的研究模型来表示。

在图1中,内部因素和外部因素都是潜变量,内部因素有四个测量指标(领导承诺、女性高管比例、企业规模和企业利润),外部因素有两个测量指标(顾客期望和政府政策)。请注意,外部因素和内部因素的测量指标是并列关系,而非共变关系,即潜变量的含义由测量指标来定义,而不是潜变量定义测量指标。因此外部因素和内部因素的测量模型均是形成性测量(Formative measurement),而不是反應式测量(Reflective measurement)。图1中的“×”表示外部因素和内部因素的交互作用,是需要检验的协同效应项。

(二)数据来源

研究数据来自45家浙江民营上市公司的年报和社会责任报告。我国企业的社会责任报告编制还处于起步阶段。一是对于上市公司而言,社会责任报告发布还不是一项强制性行为。虽然越来越多企业开始发布社会责任报告,但也有部分企业不发布社会责任报告。比如在所有上市公司的制造业当中,仅有20%的企业发布社会责任报告(《A股上市公司企业社会责任报告研究2017》,上海财经大学会计与财务大数据研究中心)。二是企业社会责任报告编制虽有一定指引,但是缺乏严格规定的第三方审核要求,报告编制依据也可能各不相同,因此报告质量还存在参差不齐的情况。为了保证本研究的数据质量,因此选择履行企业社会责任时间较长,企业社会责任报告编制有一定基础的企业。我们在金蜜蜂企业社会责任报告数據库中,搜索到机构所在地为浙江、行业为制造业、报告发布次数大于2次、最近2年内连续发布、具有2017年社会责任报告的企业。据此,我们收集到45份有效的企业社会责任报告,同时取得了这些企业2017年的年报。

(三)数据编码

根据上述六个指标,通过人工编码的方式获得测量数据。编码规则如表1所示。对于领导承诺、政府政策和顾客期望三个变量,通过企业年报和社会责任报告进行人工编码,5分为最高分,1分为最低分。对于女性高管比例,从企业高管列表中计算比例。企业规模则用营业收入表示,企业利润则直接取自企业年报。

为了编码科学性,我们找两位学者分别对45家企业2017年年报和企业社会责任报告进行阅读和编码,然后对两组编码结果进行对比,对于不一致的编码,先陈述各自编码依据,然后经过讨论达成一致性意见。

编码过程主要以企业年报为依据,对年报的第三节(公司业务概要)和第四节(经营情况讨论与分析)进行逐句编码。年报的信息再通过企业社会责任报告进行验证,综合确定某一指标的得分。数码编码耗时颇多,一家企业的编码耗时平均在0.5小时以上。但是即便如此,编码的质量受到两个因素的影响。1.编码是一个主观的过程,虽然我们用个体交叉和信息交叉的方式来提高编码的有效性,但是还是会受到编码者个体主观的影响。2.编码的信息主要来自企业年报和企业社会责任报告,编码的有效性受到这两份报告编制质量的影响。

企业社会责任的数据来自和讯上市公司社会责任评分评级数据。需要说明的是,本研究没有包括对股东的责任评分,因为股东责任更多体现为企业的经济责任,与文献所定义的企业社会责任概念的内涵并不一致。

四、数据分析

用SmartPls软件进行数据分析,考虑到本研究的小样本、对交互效应的分析、形成性测量模型的使用,基于最小二乘法的结构方程模型(PLS-SEM)更符合本研究的需要。PLS-SEM的最小样本量为连接内生变量的箭头数的10倍[27],因此,45个样本量完全能够满足本研究的需求。模型检验的结果见图2。

先对变量测量和共线性等问题进行检验。由于主要变量是形成性测量,因此信度和效度无法用传统方法进行检验。对变量之间的区分效度进行检验,首先从概念定义上这些变量存在显著差别,内部因素的测量指标来自企业内部,而外部因素的测量指标关注企业外部因素,在概念和测量上存在显著差别。外部因素、内部因素和社会责任的数据来源均不同,因此共同方法偏差的威胁较小。对变量之间的共线性检验,VIF值在1.00到2.72之间,小于平常认为的5的临界值。

表2显示了各测量指标在各自变量上的载荷。可以发现,影响内部因素的主要为领导承诺和企业规模,而影响外部因素的主要为顾客期望。由于顾客期望的影响大,还导致政府政策对外部因素的影响甚至为负值。

R2表示模型解释的内生变量(社会责任表现)方差的百分比,当R2为0.66、0.33、0.19时,分别表示重大的、中等的和微弱的解释力度。图2显示,模型对企业社会责任的解释力度为0.378。因此,模型对企业社会责任表现具有中等到重大的解释力度,表明模型对企业社会责任表现有比较好的解释能力。

接着检查路径系数。内部因素对企业社会责任有显著影响(路径系数=0.428,t=3.47),外部因素对企业社会责任没有显著影响(路径系数=0.185,t=1.40)。内部因素和外部因素的交互项对企业社会责任有显著影响(路径系数=0.371,t=2.81),说明内部因素和外部因素对企业社会责任表现的协同效应存在。

根据SmartPls生成的潜变量取值,将内部因素取值高的22个样本和内部因素取值低的23个样本,分为内部因素高和低的两个组,分别检验外部因素和社会责任之间的关系,结果见图3(数据标准化后,均值为0)。可以发现,当内部因素取值低时,不管外部因素取值为何,企业社会责任表现都比较低(虚线线条),均值不超过0。当内部因素取值高时,在外部因素取值低时,企业社会责任的表现也比较低(均值小于0),但是当外部因素取值高时,企业社会责任的表现得到提升,特别在图3椭圆所示的区域内,存在协同效应。因此,当内部因素和外部因素取值较高时,企业社会责任表现较好。研究成果支持内部因素和外部因素的协同效应,研究假设得到支持。

五、结论

本文通过对浙江上市民营制造企业的数据分析,检验了内部因素和外部因素对企业社会责任表现的协同效应,在内部因素取值高和外部因素取值高的区域,企业社会责任的表现提升。该结果具有以下意义。

1.从协同的视角分析了企业社会责任影响因素的作用。协同的视角认为因素的作用不是独立的,而是交互的。研究结果发现当外部因素和内部因素取值均较高时,企业社会责任的表现较好。这说明应该从系统观的角度看待企业社会责任影响因素的作用,而不是停留在研究每一因素的独立作用上。

2.发现了内部和外部因素对企业社会责任表现的不同影响。独立来看,内部因素对企业社会责任表现有显著影响,而外部因素对企业社会责任表现无显著影响。内部因素主要与企业规模和领导承诺有关,而外部因素主要与顾客期望有关。说明在影响民营企业社会责任表现时,内部因素比外部因素具有更加显著的作用。这一发现符合现有文献的观点,比如文献认为,内部因素更能够激发企业积极主动的社会责任表现,而外部因素往往与被动应付的企业社会责任相关。[2]

3.提出了企業社会责任影响因素研究的新路径。文献已经发现和提出了众多的企业社会责任影响因素,但是对于因素之间的相互作用关系对于企业社会责任的影响,还处于缓慢发展中,研究成果还非常欠缺。未来的研究应该更加关注不同因素的相互作用对于企业履行社会责任的影响。

4.研究成果也对民营企业的社会责任履行提出了新的思路。简单地从国有企业与民营企业的角度对企业履行社会责任进行对比与研究,缺乏深度。由于民营企业发展面临更加复杂和激烈的竞争环境,其履行社会责任可能存在与国有企业不同的影响因素和机制,从系统观的角度对这些因素及其影响机制进行考察,为民营企业履行社会责任提供更加有效的解释模型,是未来可以深入研究的问题。

参考文献:

[1]许英杰,石颖.中国上市公司战略性社会责任影响因素研究:以沪深300指数企业为例[J].经济体制改革.2014,(4):120-124.

[2]Lozano R.A Holistic Perspective on Corporate Sustainability Drivers[J].Corporate Social Responsibility and Environmental Management.2015,22(1):32-44.

[3]马新燕.民营企业社会责任评价——基于浙江省民营上市公司数据[J].企业经济,2013,(4):45-47.

[4]李艳丽,高岚.企业社会责任管理模式的影响因素模型与提升政策[J].管理评论,2018,9(30):186-188.

[5]唐志,李文川.浙江民营企业社会责任影响因素的实证研究[J].浙江工商大学学报,2008,(3):75-79.

[6]高洋,刘思圻,李海鹏.民营企业社会责任驱动因素研究[J].党政干部学刊,2019,(5):61-66.

[7]李冬伟,俞钰凡.中国大型企业社会责任战略选择动因研究:一个新制度理论解释框架[J].北京理工大学学报(社会科学版),2015,17(3):60-69.

[8]Campbell J L.Why Would Corporations Behave in Socially Responsible Ways?An Institutional Theory of Corporate Social Responsibility[J].Academy of Management Review.2007,3(32):346-362.

[9]Chih H,Chih H,Chen T.On the Determinants of Corporate Social Responsibility:International Evidence on the Financial Industry[J].Journal of Business Ethics.2010,93,(1):128-135.

[10]阮丽,王良,刘益.外部环境因素对小型企业履行社会责任的影响研究[J].软科学,2016,30(5):69-73.

[11]陈智,徐广成.中国企业社会责任影响因素研究:基于公司治理视角的实证分析[J].软科学,2011,25(4):106-112.

[12]Hemingway C A,Maclagan P W.Managers'Personal Values as Drivers of Corporate Social Responsibility[J].Journal of Business Ethics.2004,(50):33-44.

[13]汪凤桂,欧晓明.从身份认知到企业社会责任行为:对东进农牧(惠东)有限公司村庄建设行为的分析[J].华中农业大学学报(社会科学版),2013,2(33):47-52.

[14]Zhu Q,Zhang Q.Evaluating Practices And Drivers Of Corporate Social Responsibility:The Chinese Context[J].Journal of Cleaner Production.2015,1(100):315-324.

[15]Yin J.Institutional Drivers for Corporate Social Responsibility in an Emerging Economy:A Mixed-Method Study of Chinese Business Executives[J].Business&Society.2015,5(56):672-704.

[16]Mzembe A N,Lindgreen A,Maon F,et al.Investigating The Drivers Of Corporate Social Responsibility In The Global Tea Supply Chain:A Case Study of Eastern Produce Limited in Malawi.[J].Corporate Social Responsibility and Environmental.2016,3(23):165-178.

[17]Castello I,Lozano J.From Risk Management To Citizenship Corporate Social Responsibility:Analysis Of Strategic Drivers Of Change[J].Corporate Governance.2009,4(9):373-385.

[18]Galbreath J.Drivers of Corporate Social Responsibility:The Role of Formal Strategic Planning and Firm Culture[J].British Journal of Management.2010,(21):511-525.

[19]Hooker R E,Denslow D,Giunipero L C.Environmental Sustainability In The Supply Chain:A Review Of Past Literature And Discussion Of Potential Drivers And Barriers[M].Sustainable Value Chain Management:A Research Anthology,Maon F,Sen S,London:Routledge,2013:91-108.

[20]Tate W L,Kirchoff J F,Ellram L M.Supply Chain Themes In Corporate Social Responsibility Reports[M].Sustainable Value Chain Management:A Research Anthology,Maon F,Sen S,London:Routledge,2013:91-108.

[21]Walker H,Brammer S.Sustainable Procurement,Institutional Context,And Top Management Commitment:An International Public Sector Study[M].Sustainable Value Chain Management:A Research Anthology,Maon F,Sen S,London:Routledge,2013:17-36.

[22]Rao K,Tilt C.Board Composition and Corporate Social Responsibility:The Role of Diversity,Gender,Strategy and Decision Making[J].Journal of Business Ethics.2016,2(138):327-347.

[23]Byron K,Post C.Women on Boards of Directors and Corporate Social Performance:A Meta‐Analysis[J].Corporate Governance-An International Review.2016,4(24):428-442.

[24]Ni W,Sun H.A Contingent Perspective On The Synergistic Effect Of Governance Mechanisms On Sustainable Supply Chain[J].Supply Chain Management:An International Journal.2018,3(23):153-170.

[25]Teece D J.Profiting from Technological Innovation:Implications for Integration,Collaboration,Licensing and Public Policy[J].Research Policy.1986,(15):285-305.

[26]Ennen E,Richter A.The Whole Is More Than the Sum of Its Parts--Or Is It?A Review of the Empirical Literature on Complementarities in Organizations[J].Journal of Management.2009,36(1):207-233.

[27]Hair J F,Sarstedt M,Ringle C M,et al.An Assessment Of The Use Of Partial Least Squares Structural Equation Modeling In Marketing Research[J].Journal of the Academy of Marketing Science.2012,40(3):414-433.

責任编辑? 魏亚男

- 初中生物教学的设计与思考

- 信息技术教学与小学数学教学的有效结合

- 游戏教学在小学体育中的应用

- 高职外科护理学对分课堂教学模式探索

- 谈加强国有企业纪检人才队伍建设

- 小学语文识字教学中信息技术的融合探讨

- 谈初中政治教学中学生创新意识的培养策略

- 小学音乐课堂教学中开展节奏创编的方法初探

- 高中语文课堂的教学策略

- 小学自然课堂中情境教学法的应用策略

- 探究式教学法在小学语文教学中的应用

- 李文波:小学语文教学中有效渗透国学教育的策略研究

- 小学数学应用题教学应“归于生活”

- 自主游戏在幼儿园实践中的渗透

- 小学数学的高效教学策略探究

- 试析批注在语文阅读教学中的应用

- 浅谈小学低段语文阅读教学

- 小学语文课堂有效教学研究

- 基于小学美术教育中的色彩教学研究

- 微课在初中物理实验教学中的应用

- 浅谈小学一年级的语文教学策略

- 初三语文高效课堂教学探究

- 初中英语有效听说课模式的探索与研究

- 有信息技术支持的小学数学创新教学

- 谈高中历史课堂中时空观念的培养

- superaccumulates

- superaccumulating

- superaccurate

- superaccurately

- superaccurateness

- superaccuratenesses

- superachievement

- superachievements

- super-achiever

- superachiever

- superachievers

- superacidities

- superacquisition

- superacquisitions

- superactivate

- superactivated

- superactivates

- superactivating

- superactive

- superactively

- superactiveness

- superactivenesses

- superactivities

- superactivity

- superacute

- 某,

- 某,古某字;某,今某字

- 某,某也

- 某,某声

- 某,某貌

- 柑

- 柑中之王

- 柑口

- 柑子

- 柑子菊

- 柑柑

- 柑橘

- 柒

- 染

- 染七

- 染上疯病的狗

- 染丝悲

- 染于苍则苍,染于黄则黄

- 染件上系的小布条

- 染写

- 染削

- 染化沾饰

- 染化而迁

- 染匠下到河心里——任你摆布

- 染匠下河——摆布