杨雁青

[摘 要] 作为一种计量属性,公允价值由于更具备决策信息的相关性,在国外和国内的会计准则中都得到了广泛应用。当前,我国现行的会计准则中存在的与公允价值计量有关的的问题,主要是公允价值的概念模糊,公允价值计量方法的不足,公允价值计量的不够透明等。公允价值在我国实务应用中存在的问题,主要体现在顺周期效应、操纵利润问题、可操作性问题、实施成本问题等方面。

[关键词] 公允价值计量;企业会计准则;问题

[中图分类号] F270 [文献标识码] B

作为一种计量属性,公允价值由于更具备决策信息的相关性,在国外和国内的会计准则中都得到了广泛应用。自1997年起,公允价值在我国大致经历了开始引入、禁用和重新使用3个阶段。公允价值在我国现行会计准则中的广泛采用可以说是我国会计准则改革进程中的亮点之一。然而,2007年爆发的金融危机使人们开始质疑这一计量属性的优劣及存废。2006年2月15日我国财政部颁布了《企业会计准则》,在39项准则中(包括1项基本准则和38项具体准则)就有22项涉及了公允价值。可见,新准则的颁布意义重大,它既促进了我国会计准则的国际协调,又结合本国国情完善了我国的会计计量。但是,我国公允价值计量应用的研究道路还很长,目前我国的公允价值计量应用还存在着很多的问题。

一、与公允价值计量有关的准则中存在的问题

(一)公允价值的概念模糊

我国现行的会计准则中对公允价值的计量属性问题,有几点概念上的模糊。首先我国的公允价值并没有说明价值的时点问题,比如公允价值到底是指过去交易时的市场价格,还是现时的市场价格,还是未来的市场价格。其次也并没有说明公允价值计量的价格是买入价格还是卖出价格或者其他价格等等。这在我国的现行会计准则框架仍然没有明确的指出,使得各方说法不一,导致各方运用公允价值时所采用的时点、价格均不一致,这样也不利于审计工作的进行。

(二)公允价值计量方法的不足

就我国的现实市场来看,市场并非是持续活跃,此时就需要我们进行人为的进行估价。我国现行会计准则中仅对公允价值的计量问题作出了相应的原则性规定,而与公允价值计量问题有关的估价技术却没有在准则中提到,这就产生了一大漏洞,使得各方在市场没有报价、自行估计资产或者负债的价值的时候采用不同的技术方法来估测,即使同一时点对同一资产进行估价,由于没有统一的标准,致使不同人所估测的价值均不同,这样就使得会计信息不具有横向可比性。违背了会计的计量属性。

(三)公允价值计量的不够透明

当证监会对2010年披露的资产负债表公允价值计量的情况进行分析,资产负债表日交易性和可供出售金融资产合计或交易性金融负债超过10亿元的上市公司,采用第一层次计量的金融资产和负债占比分别仅为12%和3%,大部分企业采用第二层次确定金融资产和负债的公允价值,而在按照第二层次确定公允价值的情况下,企业对该资产或者类似资产都如何做手脚,如何进行调整,以何为调整方式进行调整都让人无法得知。这一方面说明财务报表的真实性让人产生极大的怀疑,另一方面也说明这给财务报告使用者在使用中带来了极大的困难。让这些利益相关者无法通过报表真实了解到企业的实际盈利状况,运营情况。

二、公允价值在我国实务应用中存在的问题

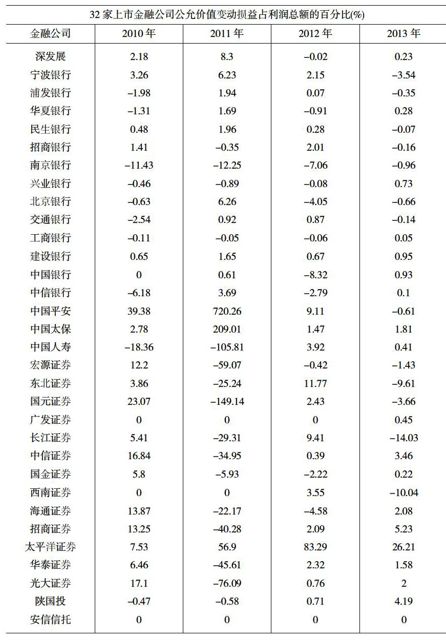

因为在现行的准则中我们一般采用公允价值计量金融资产,比如交易性金融资产,长期股权投资中的某些情况。相对于非金融企业而言,金融企业中的金融资产所占的比重相当大,因而通过分析我国金融企业的金融资产的公允价值计量可以比较清楚直接的了解到我国公允价值计量属性的应用情况。在本节中列出了我国32家上市金融企业,通过对这些企业财务报表中公允价值变动损益占利润总额比重的进一步观察,分析金融危机发生前后,公允价值计量给我国的金融企业带来的各种各样的影响,从中发现公允价值计量在实际操作中所存在的不同问题。如下表:

(一)顺周期效应

所谓顺周期效应,指市场繁荣时,交易价格上涨的诱因导致相关产品价值的高估;市场低迷时,交易价格下跌的诱因导致相关产品价格的低估。如果经济数量与经济波动保持正相关关系,则说明存在顺周期效应。由顺效应周期可以得知,当市场经济过热,经济高速发展的情况下,市场价格会异常高涨,金融资产如果用公允价值计量,那个其市价也会随之上涨,金融资产的价值将会将会过分高估,企业会尽量的少计或者不计资产减值损失以及资产减值准备。当市场经济不景气、经济萧条,市场的价格将会普遍下降,如若金融资产以公允价值计量,其金融资产的市价也会随之下降,金融资产的价值将会被低估。由此陷入:“市价下跌一资产减值一核减资本一资本充足率、信贷及投资能力降低一恐慌性抛售一市价继续下跌”的恶性循环。当市场处于极端恶劣的情况下,就会加速市场上泡沫的产生,从而导致了金融危机。从美国的金融危机带动了全球的金融危机便可以看出这一点。

股市行情波动对公允价值变动损益的连带效应较大。从表中可以看出,2010年公允价值变动损益为负值的样本公司有10家,约占1/3;2011年有19家公司全球经济疲软的冲击给这些企业的公允价值变动损益造成了负值的影响,比例高达60%;后期随着经济逐步复苏,经济慢慢的有所好转,2012年有11家和2013年有13家。通过刚刚我们所作出的这一系列分析我们是可以看出公允价值受到市场的牵动是很大的,市场的高涨和低迷会使得公允价值跟随着上下浮动,也就是我们说的顺周期效应。

(二)操纵利润问题

站在金融行业的角度来看,可以看出,公允价值变动损益总额与各公司利润总额之和的比率不是很大,我们可以得出结论:站在整体的角度上看,公允价值的变动对金融行业的影响并没有很大。但是抛开整体水平,单从某些个体来看,分析某些企业的公允价值变动损益时我们会发现,某些企业的公允价值变动损益与利润额的比率表现出非正常的现象由此我们就可以明显的看出在相应年度,公允价值计量产生的变动损益对这几个公司的利润额的贡献非常大,这几个公司当年的利润基本均来自于公允价值的变动,由此我们会联想到有可能是这几个金融企业在利用公允价值计量增加利润。

通过上表的各个数据,我们可以很明显的看出有操纵利润的行为。由于2010年油料价格急剧下降,由此带来的油料衍生合同的公允价值变动为负值,而利率和汇率衍生合同也遭遇这种状况。但是2009年经济稍有起色,以上几种合同的公允价值变动损益立刻恢复为正值,尤其是油料衍生合同公允价值变动大幅增加,利用公允价值调节利润显得十分明显。通过对民航的案例分析,我们同样可以看出利用公允价值计量来进行利润操纵的可能性,很多上市公司都采用这样的方法来调增利润,避免公司遭到退市的命运。

(三)可操作性问题

可操作性问题主要是指公允价值难以取得。与国际的做法差不多,首先,利用市场现有的相同的或者类似的资产的市场的价值作为该资产的公允价值。其实是市场上若没有关于该资产或者类似资产的有关报价,就需要采用现值技术等各种估价技术对现值进行估价。但是在我国通常市场的流动性较差,活跃性也不高,对资产的公允价值的估值还需要借助第三种方法,那就是估价主体利用职业经验判断该资产在市场上的公允价值,这时主观判断占相当大的比例,这就使得公允价值的取得产生了困难。例如,在现值法下,确定资产的未来现金流量的金额、时间及折现率的难度都会比较大。除此之外,比较重要的还是属公允价值计量的估值没有相应的准则对其进行规范,不同人对其的估计也不尽相同,无法达到统一,这也是公允价值难以取得的重要原因。

(四)实施成本问题

众所周知,公允价值因为会随着市场的动态变化,其价值也会随之波动,与此同时,由于我国市场机制并不完善,由此会使得一部分资产或者负债在市场中没有相应的报价,此时就需要我们人为利用职业判断进行估价,就是公允价值的估计性,这两个特征都决定了在资产负债表日,我们需要对一些资产或者负债重新确定价值,此时就需要聘请专业的资产评估机构对其资产或者负债进行评估,这样就相应的增加了公司的成本。其次,公允价值计量也要求公司的会计人员要对资产或者负债重新进行账务处理,这也会增加相应的成本。再次,许多老的会计人员只懂得历史成本计量,要使这些人员能够学会公允价值计量下的会计,还需要对其进行一段期间的培训,让会计人员熟练掌握好公允价值计量下的账务处理,这也仍然会增加公司的运营成本。以上只是列举出几种增加成本的情况,由此可知,公允价值为我们带来了会计信息相关性的优点的同时,也需要企业付出相应的成本,这就需要我们找到一个平衡点,平衡成本和会计相关性之间的关系。

[参 考 文 献]

[1]段世澎.从资产评估角度探析公允价值的确定[J].财经界,2010(12):270

[2]郝振平、赵小鹿.公允价值会计涉及的三个层次基本理论问题[J].会计研究,2010(10):12-18

[3]李桂萍.公允价值计量准则国际趋同研究[J].财会通讯,2011(1):20-22

[4]吕沙,李洋.公允价值确定方法研究[J].会计之友,2010(1):26-28

[5]刘思森.次货危机后公允价值计量的争议及其发展趋势[J].财务与会计,2010(1):62-63

[6]范伟庆,艾兴,杨多,李圣宝.论公允价值存在的问题及对策[J].科技信息,2010(5)

[7]胡庭清,谢诗芬.非活跃市场环境下公允价值计量相关问题研究[J].当代财经,2011(7)

[责任编辑:潘洪志]

- 幼儿自我服务意识和能力培养的策略

- 趣味教学让小学语文课堂充满魅力

- 在语言活动中中班幼儿注意力培养的有效性研究

- 多媒体技术与小学数学教学深度融合的实践研究

- 对拓扑凝聚态物理学基础知识的教学思考分析

- 探索乐读与善写的有机结合

- 以“洋葱学院”为支撑的线上数学教学实践探究

- 小学语文自主学习能力的培养策略探究

- 谈小学英语教学中学生想象力培养的几点策略

- 小学语文情境化课堂识字教学应用探究

- 传统文化在小学语文课堂中渗透策略探究

- 试论初中数学教学中微课的应用策略

- 高中政治课堂教学生活化的思考与研究

- 浅析小学科学实验教学策略

- 高中英语阅读教学策略分析

- 生活化教学在小学美术中的研究探索

- 浅谈微课在高中生物教学中的应用

- 提高小学英语课堂教学有效性策略探微

- 浅谈初中英语教学阶段微课的利用

- 新课改下高中英语教学策略探究

- 初中语文阅读与写作一体化的研究

- 小学数学教学中渗透情感态度价值观的策略

- 民族音乐在初中音乐教学中的有效应用

- 小学英语教学中学生学习兴趣的培养探讨

- 浅谈小学生英语学习习惯的培养策略

- yearning

- yearningly

- yearnings

- yearns

- year on year

- year over year

- year-round

- year round

- year-rounders

- years

- yearsend

- year's end

- year-to-date

- yeartodate

- year to date

- yeast

- yeasted

- yeasting

- yeastless

- yeast-like

- yeastlike

- yeasts

- yeasty

- yell

- yell at

- 家不露是好家

- 家丑

- 家丑不可外扬

- 家丑不可外扬。

- 家丑不外扬

- 家丑外扬

- 家丑家丑,家家都有

- 家世

- 家世、出身贫苦,社会地位低下

- 家世寒微

- 家世清寒

- 家世清白的人家

- 家世相传的优秀品行

- 家业

- 家业凋零

- 家业衰败,境况没有从前富裕

- 家业,产业

- 家丞

- 家严

- 家严儿学好

- 家严儿学好,子孝父心宽

- 家中

- 家中一无所有,十分贫穷

- 家中人员

- 家中全福