段成君 陈华

[提要] 长期以来,小微企业亟须金融支持,但同时它的违约风险也很大。基于此,本文通过模拟实验方法,尝试对小微企业信用贷款的影响因素进行分析,试图找出主要的影响因素。

关键词:小微企业;违约风险;影响因素

中图分类号:F83 文献标识码:A

收录日期:2020年9月14日

一、引言

郎咸平(2011)首先提出“小微企业”的概念,并认为它是小型企业、微型企业、家庭作坊式企业及个体工商户的统称。它是经济组织,单个的规模、产值较小,从业人员较少,产权和经营权高度统一,产品或服务种类单一。我国小微企业占全部企业的90%以上,贡献了我国GDP的60%和税收的50%以上,吸纳了80%以上的就业。可以说,小微企业是我国转移农村富余人口和城镇新增就业的主渠道。小微企业的发展,可以说已经成为我国经济持续稳定增长的保证。

小微企业在金融支持方面一直是弱势群体。弱势群体是指由于自然、经济、社会和文化等方面的原因,导致其陷入困境、处于不利社会地位的群体。弱势群体主要是一个用来分析现代社会经济利益和社会权力分配不公平、社会结构不协调、不合理的概念。相对来说,弱势群体具有低风险承受能力,在金融市场上很难获得有效的金融支持。主要是由于小型经济规模小、资金少、收益不稳定,使抗风险能力低;当然,这既有小微企业内部的原因,也有外部金融环境、融资渠道和政府作为等原因。本文试图采用投资博弈实验的方式,对这一方面做一些探索。

二、模拟实验及其分析

(一)模拟实验说明。此次研究采用了投资博弈实验,是一次性两人(债权者和债务者)序贯博弈,同时结合问卷调查方法获取相关的特征数据。本研究的数据来自对中部地区某个中小城市的80个小企业主,26个下岗创业职工,48名已经毕业的正在创业或有创业准备的大学生进行的投资博弈实验。为了使抽样所得样本具有代表性,调查采取随机抽样,并保证了参与者禀赋的差异性。

(二)实验步骤及统计初步分析。在投资博弈实验中,参加者被随机分为A、B两组,并随机进行编号。我们提供了某新开业的大型超市(赞助商)的购物券100元人民币(由100张一元面值的购物券构成)给A,由A自主决定将其中的任何合意部分X(0≤X≤100)借给与其编号对应的B。A借给B的现金X将由实验主办方以3倍的金额即3X(多出的2倍相当于B通过借入款自营得到的收益)传递到B手中,再要求B自主决定将其中的任何合意部分Y还给A。

实验过程中,为了保证参与者决策的独立性与真实性,分组后A、B两组分在两个教室进行实验,并且我们在现场维持纪律,保证编号对应A、B无法相互沟通,各自独立决策。

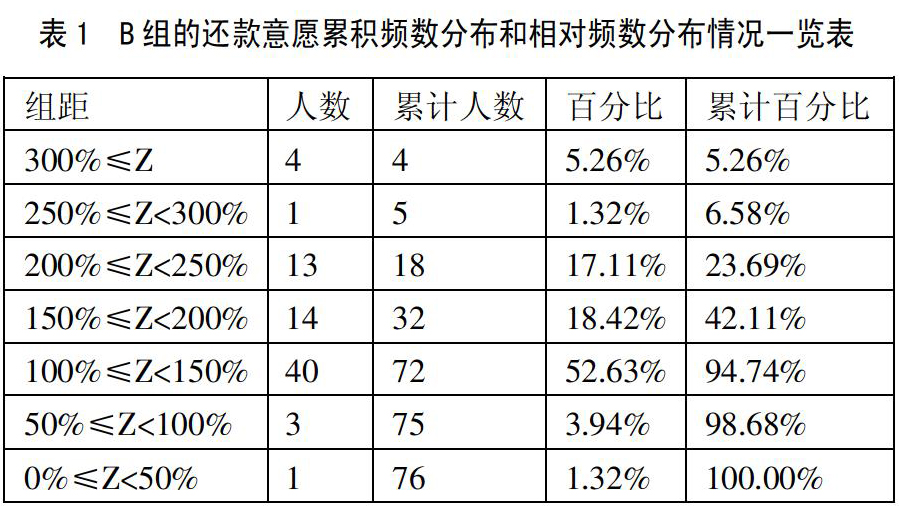

本次模拟实验将研究重点放在贷款者B身上,用变量还款比例Z(Z=Y/X),即B的返还额Y与A的借出额X的比值,来表示他们的还款意愿。无论他们的还款是出于什么原因(信任、公平、利他或互利的社会偏好),变量Z在很大程度上反映了他们的还款意愿。主要对77名B组成员即贷款者的还款比例Z进行分析。由于A组中有1人向B组提供的贷款为0,因此研究样本为76人。对76个样本的还款比例统计分析。

根据统计数据得出,B组人员的还款意愿Z的算术平均值为1.4116,加权平均值為1.4345,众数为1,中位数为1.4。由表1可知,有高达94.74%的人归还了本金或“本息”,只有5.26%的人没有归还本金或只部分归还本金。这说明在有高收益回报的情况下,弱势群体的还款意愿是很强烈的,这也可以认为中小企业和个人创业者在有好的投资回报的情况下,还款意愿很强烈。不过,同时也要看到有27.63%的人仅仅还了本金,这原因也许是:(1)A组人员的资金也是我们无偿提供的;(2)A和B组人员是背对背的一次性博弈(虽说我们在实验过程中,反复强调实验后我们会介绍他们彼此认识);(3)从借到还在较短时间内完成。(表1)

(三)基于实验数据的计量分析。本文主要研究以小企业主和个人创业者为代表的小微企业在金融支持中的还款意愿Z,理论上讲它主要的决定因素为贷款给小微企业(包括个人创业者)带来的收益。在本模拟实验中,B从A处得到贷款X后,B可以得到3X的收入,之后B将其中的部分Y还给A。我们在模型中引入变量X1=(3X-Y)/(3X)。

人们拥有的财产不同时,他(她)对风险的态度是不同的。信用风险是风险的一种,因此在模型中应有所体现,我们主要引入参加实验者的人均家庭收入到模型进行拟合,记变量人均家庭收入为X2。我们把金融机构对中小企业和个人创业者的信用也列为考察对象,记为变量X3,在该模拟实验中,X3为A对B的信任度,即A借给B的金额X与总额100元的比值,X3=X/100,是一个定量变量,取值范围在0和1之间。人们受教育程度也是一个重要的影响因素,用变量X4记借款人B的受教育程度。根据B不同的受教育程度,予以赋值。若B的受教育程度为小学,则X4=1;若为中学,则X4=2;若为大专,则X4=3;若为本科,则X4=4;若为研究生及以上,则X4=5。

另外,模型引进一个虚拟变量D1,D1描述的是贷款者是否得到过贷款,在问卷中是这样设问的:“您曾有过银行贷款吗?”,若B得到过,则D1=1;若B未得到过,则D1=0。样本中缺失数据6个。

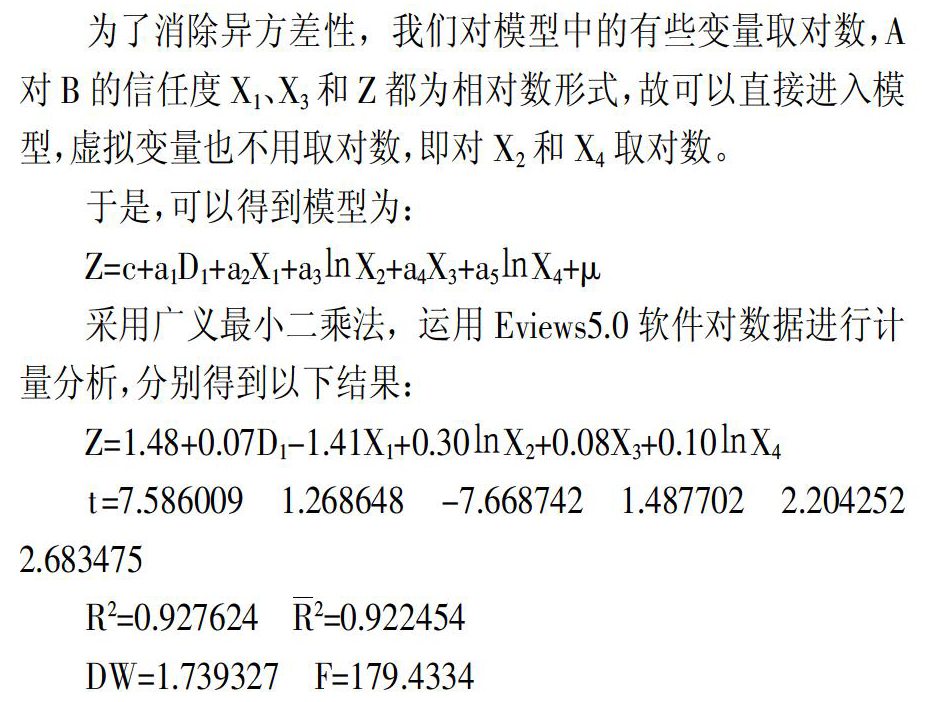

为了消除异方差性,我们对模型中的有些变量取对数,A对B的信任度X1、X3和Z都为相对数形式,故可以直接进入模型,虚拟变量也不用取对数,即对X2和X4取对数。

于是,可以得到模型为:

Z=c+a1D1+a2X1+a3㏑X2+a4X3+a5㏑X4+

采用广义最小二乘法,运用Eviews5.0软件对数据进行计量分析,分别得到以下结果:

Z=1.48+0.07D1-1.41X1+0.30㏑X2+0.08X3+0.10㏑X4

t=7.586009 1.268648 -7.668742 1.487702 2.204252 2.683475

R2=0.927624 R2=0.922454

DW=1.739327 F=179.4334

由检验结果可知:模型的拟合度为0.927624,修正后的拟合度为0.922454,拟合度较好,说明模型中变量的引入能够对研究对象的还款意愿进行很好的解释,DW检验值显示无自相关。T检验显示:X1、X3和X4的显著性很好,但显示D1和X2的显著性不佳(它们的T检验并未通过,但这不妨碍后面的深入分析),这说明表示贷款给中小企业和个人创业者带来的收益因素的X1、表示金融機构对中小企业和个人创业者信任因素的X3和表示贷款者受教育程度的因素X4,对贷款者的还款意愿有较大的影响,贷款者过去的贷款经历和他们之前的家庭人均收入对他们的还款意愿有影响,但此模拟实验表明它们的影响没有前三者大。理论上,人们当前拥有的财富的多少,决定着他们在以后再得到一单位财富的效用度。但在此次模拟实验中,X2的影响力并不突出,这也许是实验中提供的资金不大,结果多少有些失真,另一方面也说明中小企业和个人创业者在贷款时都是同样处于需要金融支持的困境中。

三、由模拟实验得到的启示

(一)贷款资金能否为中小企业和个人创业者带来高收益,是这类贷款者还款意愿的最重要决定因素。虽然实验中规定了同一高收益率,但在后面模型分析中,本文巧妙运用不同人对收益率要求不一样,用实证的方法很好地说明了这一点。因此,金融机构在对中小企业和个人创业者放贷时,一定要严格考察他们对贷款资金的用途,避免过于冒险的项目。金融机构也要着重考察中小企业和个人创业者的实力以及它们之前的业绩,这是保证贷款资金能有较好收益的条件之一,也是中小企业和个人创业者贷款偿还能力的重要保证条件之一。

(二)金融机构对中小企业和个人创业者进行严格审核后,应该信任他们,金融机构想中小企业和个人创业者之所想,用心帮助他们,使这一服务高效、优质,这也是决定这类贷款者还款意愿的重要因素。这其实也是在说明,我们社会应该建立起良好的金融服务环境,要有完善的制度保证。对于需要金融支持的中小企业和个人创业者,他们以前从金融机构那里得到的帮助,也有利于他们以后贷款时的还款意愿提高。

(三)在实验中,贷款者的受教育程度也影响着他们的还款意愿,而贷款者的受教育程度高低一定程度上反映贷款者诚信素养。这说明我国必须建立全社会的诚信伦理。现代社会诚信伦理更加注重基于法律和契约的社会诚信制度伦理的建设,因为依靠以法律为基础的信用制度的完善,才能培育出良好的社会信用秩序。也就是说,我们国家一方面要大力提高全民的诚信素养,另一方面也要建立以法律为基础的良好信用制度。

(四)建立完善的监管体系和诚信档案制度同样重要。由于这个模拟实验的对象双方是一次性博弈,主持实验的人对他们的决策行为不存在任何约束力,实验结果出现了一些极端的情况,如B组中有4个人连借的本金也没还,另外21人仅仅归还了本金。这就说明了在现实社会信贷活动中,建立完善的监管体系的重要性。对于一次性博弈带来的取巧问题,在全社会范围内,建立起可以信息共享的诚信档案制度是一个比较可行的对策。

主要参考文献:

[1]巴曙松.关于解决当前小微经营者融资难问题的政策建议[J].人民论坛,2020(06).

[2]胡恒松.小微企业融资问题及对策研究——基于信贷政策视角[J].会计之友,2019(09).

- 略论江平法学教育思想对当代中国法学教育事业的影响

- 论网络对大学生政治主体意识的影响及应对策略

- 中国城管法治发展路径回顾与前瞻

- 浅析我国民事送达之现状与发展

- 刍议民事诉讼法院调解制度的完善

- 捕诉合一机制下批捕权正当行使的思考

- 关于矛盾纠纷多元化解机制改革成效的调研

- 以审判为中心的警检关系

- 涉检网络舆情若干问题研究

- 司法体制改革下人民陪审员选任制度研究

- 司法经验作用模式研究

- 媒体舆论对司法审判的影响及对策

- 从光大内幕交易案看我国内幕交易的主观要件

- 员额检察官退出机制探究

- 论购房“双合同”中装修合同的效力

- 担保型买卖中“买卖合同”性质及效力研究

- 破产抵销权问题研究

- 私有财产的民商法保护分析

- 关于国内家族信托的法律探讨

- 关于反避税中公司法人格否认制度的适用问题探讨

- 公司资本制度之出资人与债权人利益衡平研究

- 规范我国私募基金监管之途径

- 香港与内地上市公司股权激励规定之比较分析

- 关于英国法下租船合同若干法律问题解析

- 宁夏肇事肇祸精神障碍患者救治管理现状与治安防控工作机制研究

- in-a-manner-of-speaking

- in a minute/in a moment

- inane

- inanely

- inaneness

- inanenesses

- inaner

- inanes

- inanest

- in an ideal world/in a perfect world

- inanimate

- inanimated

- inanimately

- inanimateness

- inanimatenesses

- inanimation

- inanimations

- inanity

- in a nutshell

- in-any-case

- in-any-event

- inappropriacy

- inappropriate

- inappropriately

- inappropriateness

- 平原国家

- 平原客

- 平原旷野

- 平原易野

- 平原期

- 平原痛饮

- 平原督邮

- 平原走马,湖上荡桨

- 平原饮

- 平叉

- 平反

- 平反昭雪

- 平反的公文

- 平发

- 平叔

- 平叙

- 平叛

- 平台

- 平和

- 平和之气

- 平和善良

- 平和地调养

- 平和安适

- 平和旷达

- 平和淡泊