宋璐+王东升

【摘 要】 作为对业务高度概括的抽象概念,商业模式的创新变革对财务管理产生深远的影响。文章聚焦商业模式与财务管理的联系,根据“业务决定财务”的基本逻辑,在运用文献整理分析法系统梳理商业模式要素及其表达方式文献的基础上,提炼出“收入、成本、利润、关键资源、资源利用和周转速度、现金流结构”六个商业模式中的财务要素。其中,与利润表相对应的是“收入、成本和利润”,反映企业盈利模式;与资产负债表相对应的是“关键资源”,反映企业资源和能力;连接资产负债表和利润表的要素是“资源利润和周转速度”,反映企业营运效率;与现金流量表相对应的是“现金流结构”,反映企业价值与盈利质量。借鉴经济社会学嵌入理论的基本思想,认为财务管理具有相对独立性,而“弱嵌入”商业模式之中,财务要素对于商业模式目标的实现具有促进作用,在商业模式设计中需充分考虑财务因素。

【关键词】 商业模式; 财务要素; 弱嵌入

【中图分类号】 F270 【文献标识码】 A 【文章编号】 1004-5937(2017)01-0014-06

一、引言

21世纪进入了互联网经济时代,互联网裹挟颠覆激活了商业模式创新的热情。在交易层面,互联网改变了交易场所、拓展了交易时间、丰富了交易品类、加快了交易速度、减少了中间环节[1],在由互联网精神、互联网理念、互联网经济组成的互联网思维的指导下,各种商业模式创新层出不穷,跨界、迭代、速度、极致、简约等互联网思维正在充斥整个商业世界。Amazon、Facebook、京东、阿里巴巴等一大批基于互联网的新兴商业模式企业迅速崛起,激活了学者对商业模式研究的热情。然而,从其本源看,商业模式与财务管理属于“业务与财务”关系的范畴,根据“业务决定财务,财务反作用于业务”的逻辑,商业模式应该而且肯定会与企业财务产生千絲万缕的联系,令人遗憾的是无论学界还是实务界,鲜有探讨商业模式与企业财务的联系。本文聚焦商业模式与财务管理的联系,通过对商业模式要素及其表达方式的文献梳理,提炼出商业模式中的财务要素,以期激活学界对商业模式与财务管理联系的研究热情,为后续研究提供基础。

本文研究意义主要有:其一,提炼商业模式中财务管理要素,为后续基于财务视角的商业模式研究提供基础。其二,指出财务要素“弱嵌入”商业模式之中,即商业模式中的财务要素具有相对独立性,对“财务反作用于业务”提供了新的阐释。

二、文献回顾

Hamel[2]是最早使用结构化表达商业模式构成要素的学者之一,他以顾客界面、核心战略、战略资源、价值网络为一阶要素建立了桥接模型,认为商业模式有以上四大构成要素,每个元素又包含若干子元素,这四大元素由顾客价值、结构配置与企业边界这三座“桥梁”连接起来,且依靠效率(Efficiency)、独特性(Uniqueness)、配称(Fit)和利润推进器(Profit Booster)来作为支撑。尽管Hamel提出了商业模式四个要素及其之间的关系,但是并没有直接刻画商业模式的财务要素,从“利润推进器”这一和财务相关度最高的概念看,桥接模型只是将财务要素作为商业模式的支撑要素。

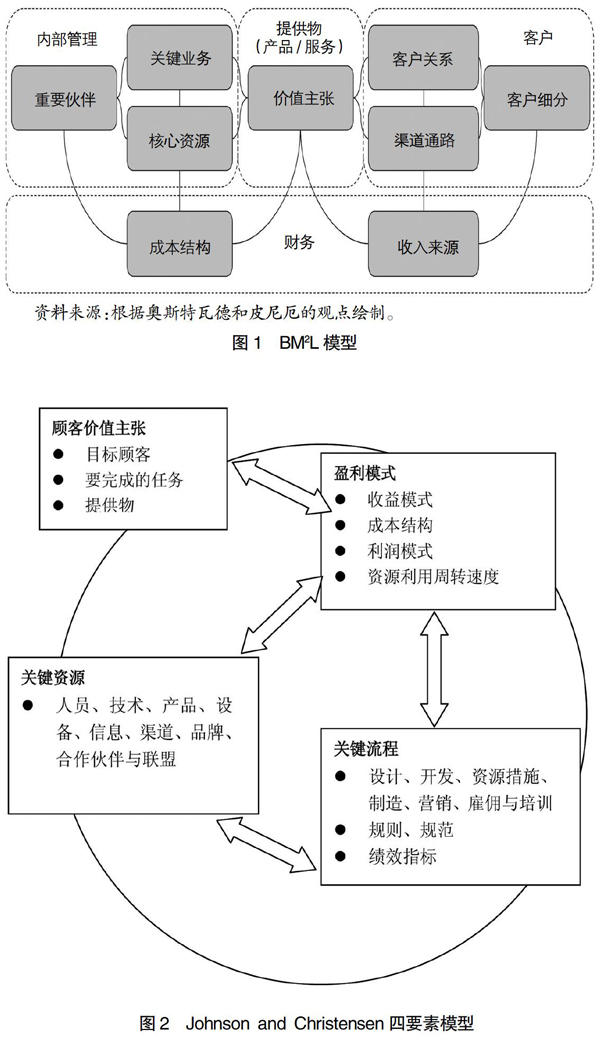

Zott and Amit[3]重点关注创造价值的方式,建立了包括设计要素和设计主题为要素的运营系统模型,即企业通过运营系统创造价值,但运营系统模型没有提及明确的财务要素。Osterwalder et al.[4]以顾客、产品、财务和内部管理为一阶要素,构建了BM2L模型,在重点考查了“发现价值”“创造价值”“获取价值”后,认为商业模式是企业创造价值、传递价值以及获取价值的原理,并且认为商业模式由九个构造块(Building Blocks)组成。(1)顾客方面,分为客户关系(Customer Relationship)、客户细分(Customer Segments)和渠道通路(Channels);(2)产品方面只包括价值主张(Value Propositions);(3)内部管理方面分为核心资源(Key Resources)、关键业务(Key Activities)、重要合作(Key partnerships);(4)财务方面,包括收入来源(Revenue Streams)和成本结构(Cost Structure)。四者的关系如图1所示,BM2L模型提到了明确的财务要素,将其分解为收入和成本,从其构造的模型结构可以推测,他们认为财务方面是商业模式其他要素的结果。

Mark et al.[5]也有类似的贡献,他们以顾客价值、盈利模式、关键资源、关键流程为一阶要素,建立了四要素模型,重点说明商业模式怎样洞察价值、创造价值、传递价值和获取价值。他们把商业模式划分为四个方面:顾客价值主张、盈利模式、关键资源和关键流程。其中,与财务管理相关度最高的当属盈利模式,其内容包括收益模式、成本结构、利润模式、资源利用和周转速度等四个方面,如图2所示。

Demil and Lecocq[6]重点关注了商业模式的财务方面,从财务学角度构建了RCOV模型,即收入(Revenue)-成本(Cost)-组织(Organization)-价值(Value)模型,他们认为商业模式的三个要素是资源和能力、价值主张、企业内部和外部的组织,其中,价值主张决定了收入规模和结构,反映价值或企业边界的内部和外部组织决定了成本规模和结构,最后收入规模结构与成本规模结构决定了利润,如图3所示。

显然,在RCOV模型中,与财务相关的要素包括收入规模和结构、成本规模和结构以及二者共同决定的利润,尽管该模型揭示了价值主张与收入规模和结构、内部外部组织与成本规模和结构之间的因果关系,但是并没有揭示商业模式中财务要素对业务要素的影响。

最简洁的商业模式模型当属Itami and Nishino[7]建立的二要素模型,他们认为:商业模式=盈利模式+业务系统。其中,盈利模式反映企业获取利润的逻辑;业务系统包括传递系统和学习系统,是为了向顾客传递自己的产品或服务而设计,两个要素的目标均为创造价值和获取价值。二要素模型将商业模式划分为业务与财务两个平行的系统,简洁清晰,但是没有阐明盈利模式和业务系统的关系。

Shafer et al.[8]认为商业模式是“企业为了在价值网络中创造并获取价值而遵循的潜在逻辑和做出的战略选择”,并以此为基础构建了核心逻辑模型,对商业模式构成要素及其关系进行刻画,他把商业模式解读为一种反映企业家对因果关系基本假定的核心逻辑,由战略选择、价值网络、价值创造和价值获取四个要素组成。通过战略选择进行定位,通过营运活动创造价值,通过财务(成本、财务方面、利润)获取价值,所有的这些活动均在价值网络中进行,如图4所示。

Chesbrough[9]首次将技术引入商业模式,构建了启发逻辑模型,认为商业模式是将技术的潜在价值转化为顾客价值的一系列流程,包括价值主张、市场、价值链、成本和利润、价值网竞争优势等要素。Teece[10]提出环状逻辑模型,将顾客放在商业模式的核心位置,认为商业模式是反映企业如何创造价值、向顾客传递价值并获取价值,是确定企业向顾客传递价值、诱使顾客支付价款,并将其转化为利润的方式。环状逻辑模型以价值为中心,指出了企业向顾客创造价值、传递价值和获取价值的价值实现路径,并且认为伴随价值创造与向顾客传递价值过程,商业模式诱使顾客付款,从而实现企业价值。显然,启发逻辑模型的财务要素是成本和利润;环状逻辑模型的财务要素是价值和利润,并且实现利润是企业获取价值的路径。

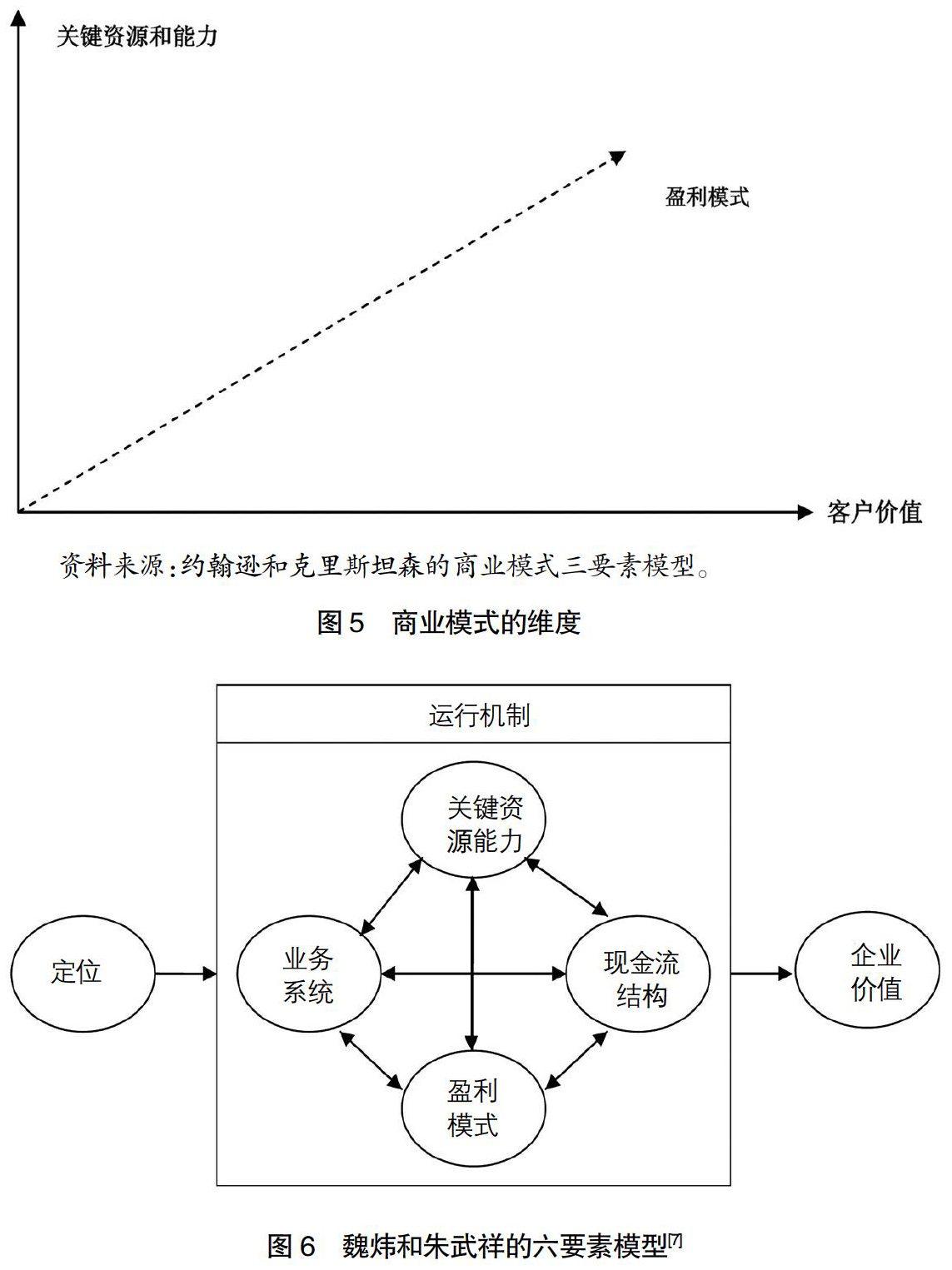

由哈佛大学教授约翰逊(Mark Johnson)、克里斯坦森(Clayton Christensen)和SAP公司的CEO孔翰宁(Henning Kagermann)共同撰写了《商业模式创新白皮书》,他们将商业模式概括为三个要素:“客户价值主张”,指在一个既定价格上企业向用户提供产品或服务时所需要完成的任务;“资源和生产过程”,即支持客户价值主张和盈利模式的具体经营模式;“盈利公式”,即企业创造利润的方法,它是为股东实现经济价值的过程。据此,商业模式可以归纳为由“客户价值主张、关键资源和能力、盈利模式”组成的三维立方体,笔者称之为“三维立体模型”。成功的商业模式一定是基于企业独特的关键资源和能力,为用户创造了价值且一定能为企业带来盈利的模式。獨特不一定会带来商业价值,但优秀的商业模式必须是独特的,我国学者吴伯凡将优秀商业模式的内容概括为:独特的客户价值主张、独擅的关键资源和能力、独享的盈利模式。约翰逊和克里斯坦森版的商业模式研究维度如图5所示。

基于商业模式是利益相关者交易结构的逻辑,魏炜和朱武祥[11-12]认为商业模式是连接顾客价值和企业价值的桥梁,它由定位、业务系统、关键资源能力、盈利模式、自由现金流结构、企业价值六个要素有机组成,其中,关键资源能力、盈利模式、自由现金流结构、企业价值四个要素均为财务要素。显然,魏朱模型是以财务要素为主导的商业模式模型,彰显出财务要素在商业模式中的重要性,如图6所示。

王雪东和董大海[13]在系统研究商业模式的九种模型化表达方式后,借鉴计算机层级网络中三层网络等级概念,将商业模式模型化地表达为三层:核心层、汇聚层、接入层,可将其概括为“134”模型,即一个核心层内容:顾客;三个汇聚层内容:顾客价值、企业价值、伙伴价值;四个接入层内容:洞察价值(价值模式)、创造价值(运营模式)、传递价值(营销模式)、获取价值(盈利模式)。“134”模型是基于价值的商业模式表达,提出企业获取价值的同时,强调企业与顾客和合作伙伴的共生共赢。可以看出,其二阶要素中的“企业价值”和三阶要素中的“创造价值”和“获取价值”,均为与财务管理紧密相关的要素。

三、商业模式中财务要素的提炼

(一)商业模式和财务具有天然的血缘关系

通过研究学者构造的商业模式模型发现,与财务最相关商业模式构成要素有Hamel桥接模型中的“战略资源”①,BM2L模型中的“财务方面”和“内部管理方面”,财务方面分为“收入”“成本”和“利润”,内部管理方面主要是指“关键资源”;Johnson and Christensen四要素模型中的“盈利模式”和“关键资源”,盈利模式分为“收益模式”“成本结构”、“利润模式”和“资源利用周转速度”,关键资源分为人员、技术、产品、设备、信息、渠道、品牌、合作伙伴与联盟;Demil and Lecocq构建的RCOV模型中的“资源和能力”“收入规模和结构”“成本规模和结构”“利润”;Itami and Nishinoz创建的双要素模型中的“盈利模式”,Shafer的核心逻辑模型中的“创造价值”与“获取价值”,创造价值包括资源,获取价值包括成本、财务方面、利润;Teece的环状逻辑模型中的“为顾客创造价值,吸收付款,并把他们转化为利润”;魏朱模型中的“关键资源能力”“盈利模式”“自由现金流结构”“企业价值”等。

(二)商业模式包含财务要素

通过对商业模式中与财务相关要素的提炼,发现“收入”“成本”“利润”“关键资源”等出现频率较高,尽管“资源利用和周转速度”要素只在BM2L模型中提到,但它不仅是唯一的关于效率的要素,并且还是连接资产负债表和利润表、体现商业模式综合性的要素,笔者认为也应将其归入商业模式与财务相关的要素中。据此,可以提炼出六个与财务管理相关的商业模式要素:收入、成本、利润、关键资源、资源利用和周转速度、现金流结构。其中“收入、成本、利润”与利润表相对应,“关键资源”与资产负债表相对应,“资源利用和周转速度”是资产负债表与利润表相匹配的要素,主要体现运营效率;“现金流结构”与现金流量表相对应,体现收益质量与公司价值。商业模式中的财务要素的提炼如表1所示。

(三)盈利模式在商业模式要素中举足轻重

任何商业模式在财务上均需要解决三个基本问题,企业盈利的模式和驱动力是什么?资源(资产)如何进行配置?价值怎样创造和获取?无论多么优秀的商业模式,获得了多少活跃用户,市场占有率有多高,最终都必须回归商业活动的本质:盈利。在商业活动中,尽管获取利润和取得市场占有率之间存在着动态博弈关系,追求市场占有率往往会以牺牲利润为代价,但无利润区是所有企业的黑洞,以产品为中心、重视市场占有率的旧世界已转换为以客户和利润为中心的新世界[14]。因此,获利是商业模式在财务方面的内在要求,获取利润驱动力是企业目标在商业模式上的本质体现,而财务要素是商业模式“落地”的关键,创新盈利模式是企业将核心资源和能力转化为企业营业收入的主要路径,尽管商业模式中本身就包含着盈利模式,但盈利模式并不是商业模式设计的第一要素。如360董事长周鸿将商业模式依次划分为四个模式:产品模式、用户模式、推广模式和收入模式[15],尽管将收入模式排在最末位,但这并不意味着其认为盈利模式不重要,而是认为盈利模式建立的基础是产品模式、用户模式、推广模式,也可以解读为:企业为目标客户提供了优质的产品、定位了特定用户群体并采用合理的方法加以推广,收入自然就会产生,即利润模式是产品模式、用户模式、推广模式的结果。虽然各个企业获取收入的方法各不相同,但一般可将互联网行业的盈利模式划分为三种:互联网商业、广告收入、免费加增值服务模式(Freemium)②。

(四)商业模式目标与财务目标具有同质性

通过分析商业模式模型的文献发现,构建基于价值创造和价值获取商业模式模型代表着未来的方向,而财务管理目标是企业价值最大化,商业模式目标与财务管理目标具有本质上的一致性。在商业模式目标中,无论是交易类还是价值类定义,均以创造和实现价值为最终目标,据此可以推断,判断商业模式优劣的标准是:是否为用户创造价值进而实现了企业自身价值,而围绕价值的创造(形成)、传递、分配、实现形成一条完整的价值链。首先,价值创造是价值链的首要环节,一般由商品或服务的供应方通过营运活动完成;其次,在价值传递过程中,进行价值分配,一般由企业营销活动完成;最后,价值实现由供需双方通过合理的盈利模式、匹配的成本结构和利润来实现。

(五)商业模式构成要素研究需与商业实践共进

仔细梳理文献发现,无论是商业模式的结构化表达方式还是逻辑化表达方式,均不能充分体现当前最新的商业模式——平台和生态圈商业模式的特征,平台的商业模式最本质的特点是连接,其盈利模式建立在连接红利(Linkage dividend)[16-17]的基础之上,如何获取连接红利是创造价值和获取价值的关键,因此,研究最新商业模式表达方式需要深入研究平台和生态圈商业模式的特征,并采用体现各要素因果关系的表达方式。

四、结论

商业模式与财务管理的关系归属于业务与财务的关系,二者如影随行,具有天然的血亲联系。一方面,商业模式中的财务要素包括“收入、成本、利润、关键资源、资源利用和周转速度”六个要素,其中“收入、成本、利润”与利润表相对应,反映企业盈利模式;“关键资源”与资产负债表相对应,反映企业资源和能力;“资源利用和周转速度”连接资产负债表和利润表,反映企业运营效率;“现金流结构”与现金流量表相对应,反映企业价值与收益质量。另一方面,财务要素“弱嵌入”商业模式之中,根据嵌入强度划分为:零嵌入、弱嵌入、强嵌入。零嵌入是指财务要素独立于商业模式而存在,即财务不受商业模式的影响;弱嵌入是指财务要素既嵌入于商业模式中之中,受到商业模式选择的影响,但又不是商业模式的附庸,具有相对自主性和能动性;强嵌入是指财务要素是商业模式的附庸,即商业模式完全包含和覆盖了财务要素,财务没有自主性和独立性。

尽管有关商业模式的研究文献汗牛充栋,但是研究讨论商业模式对财务活动影响的文献屈指可数,具有创新性、启迪性的主张和观点更是凤毛麟角,究其原因,主要是研究者没有梳理出商业模式对财务活动产生影响的概念框架,使得该领域的研究缺少理论基础。因此,搭建商业模式与财务管理关系的理论框架是后续开展研究的基础。

【参考文献】

[1] 李海舰,田跃新,李文杰.互联网思维与传统企业再造[J].中国工业经济,2014(10):135-146.

[2] HAMEL G.Leading the revolution[M].Boston:Harvard Business School Press,2000,5-45.

[3] AMIT R,ZOTT C.Value drivers of e-commerce business models[C]//HITT M A,et al.Creating Value,Winners in the new business environment.2002:15-47.

[4] OSTERWALDER A,et al.Clarifying business models: Origins,present and future of the concept[J].Business,2005,15(5):1-25.

[5] MARK W,et al. Reinventing Your Business Model[J].Harvard Business Review,2008,86(12):51-59.

[6] DEMIL B,LECOCQ X.Business model evolution:In search of dynamic consistency[J]. Long Range Planning,2010,43(2/3):227-246.

[7] ITAMI H,NISHINO K. Killing two birds with one stone: Profit for now and learning for the future[J].Long Range Planning,2010,43(2/3):364-369.

[8] SHAFER S M,et al.The power of business models[J].Business Horizons,2005,48(3):199-207.

[9] CHESBROUGH H W,et al.Business models for technology in the developing world: The role of non-governmental organizations[J].California Management Review,2006,48(3):48-61.

[10] TEECE,D J.Business models,business strategy and innovation[J].Long Range Planning,2010,43(1):172-194.

[11] 魏煒,朱武祥.发现商业模式[M].北京:机械工业出版社,2009:10-22.

[12] 魏炜,朱武祥,林桂平.基于利益相关者交易结构的商业模式理论[J].管理世界,2012(12):125-131.

[13] 王雪东,董大海.国外商业模式表达模型评价与整合表达模型构建[J].外国经济与管理,2013(4):49-60.

[14] 斯莱沃斯基,莫里森,安德尔曼.发现利润区[M].5版,北京:中信出版社,2014:6-16.

[15] 周鸿.周鸿自述:我的互联网方法论[M].北京:中信出版社,2014:31-37.

[16] 罗珉,李亮宇.互联网时代的商业模式创新:价值创造的视角[J].中国工业经济,2015(1):95-107.

[17] 刘江鹏.企业成长的双元模型:平台增长及其内在机理[J].中国工业经济,2015(6):148-160.

- 基于希沃白板的小学数学课堂游戏化教学

- 浅析小学数学教学中应用启发式教学提高学生兴趣

- 浅谈如何在初中体育教学中渗透德育教育

- 新课程理念下的初中语文作文教学创新策略探究

- 浅谈初中化学教学中核心素养的培养策略

- 浅谈小学语文教学中传统文化的渗透策略研究

- 焦虑对中学生英语听力影响及其对策

- 探析小学语文教学中读写结合策略的应用

- 刍议合作学习在小学英语教学中的应用

- 绿色化学思想在高中化学教学中的渗透策略探究

- 浅谈高中政治教学中学生主动学习能力培养策略研究

- 机械工程智能化发展的未来趋势

- 信息化教学平台在小学数学教学中的引入思路

- 论足球游戏活动在幼儿园中的应用

- 脑科学在初中数学教学中的初步应用及反思

- 浅谈多媒体在幼儿园教育教学中的应用

- 国际经济与贸易对环境的影响分析

- 初中道德与法治体验式教学的运用

- 刍议幼儿园美术教育生活化的策略应用

- 简析信息技术与高中地理课堂教学的融合

- 关于美育在小学语文教学中的渗透研究

- 试析分层教学法在初中物理教学中的应用

- 遮谈小学体育课堂教学中渗透德育教育的策略

- 小学一年级语文课堂教学中幼小衔接的策略探究

- 核心素养视域下中学历史家国情怀的培养策略

- nonfunded

- nonfusion

- nonfusions

- nonfutile

- nonfuturistic

- non-gaelic

- nongalactic

- nongalvanized

- nongambler

- nongamblers

- nongame

- nongames

- nongangrenous

- nongas

- nongaseous

- nongaseousness

- nongaseousnesses

- nongases

- nongasses

- nongay

- nongayer

- nongayest

- nongays

- nongelling

- nongeneralized

- 相风使帆

- 相饶

- 相馆

- 相马

- 相马以舆,相士以居

- 相马以舆, 相士以居。

- 相马失之瘦,相士失之贫

- 相骂

- 相骂打架

- 相骂无好言,相打无好拳

- 相骂无好言,相打无好拳。

- 相骂望人劝,相打望人拖

- 相骂没好口,相打没好手

- 相骂,吵架

- 相验

- 相鼠

- 相鼠有皮

- 相齿

- 相:

- 盹

- 盹儿

- 盹困

- 盹寐

- 盹盹

- 盹睡