张万龙

[摘? ? ? ? ? ?要]? 通过对贷款买房方案进行讨论,针对相同银行贷款额度、贷款周期、贷款周期利率,建立了等额还款、等本不等息还款、不等本不等息还款三个模型,定义了复息指数,对总付息额度进行讨论。对贷款买房客户针对自己的经济实力选择适合自己的还款方式有指导意义。

[关? ? 键? ?词]? 贷款;购房;标准化权;复息指数

[中图分类号]? F832.4? ? ? ? [文献标志码]? A? ? ? ? ?[文章编号]? 2096-0603(2019)10-0156-02

一、问题的提出

关于个人购房按揭贷款的还款方式引起了社会各界的关注。银行目前有等额本息還款法和等本不等息递减还款法两种还款方式,且一般推荐提供等额本息还款法。所谓等额本息还款法,即每月以相等的额度平均偿还贷款本息,直至期满还清;而等本不等息递减还款法(简称等额本金还款法),即每月偿还贷款本金相同,而利息随本金的减少而逐月递减,直至期满还清。建立数学模型对两种还款方案进行对比。

二、模型假设及符号说明

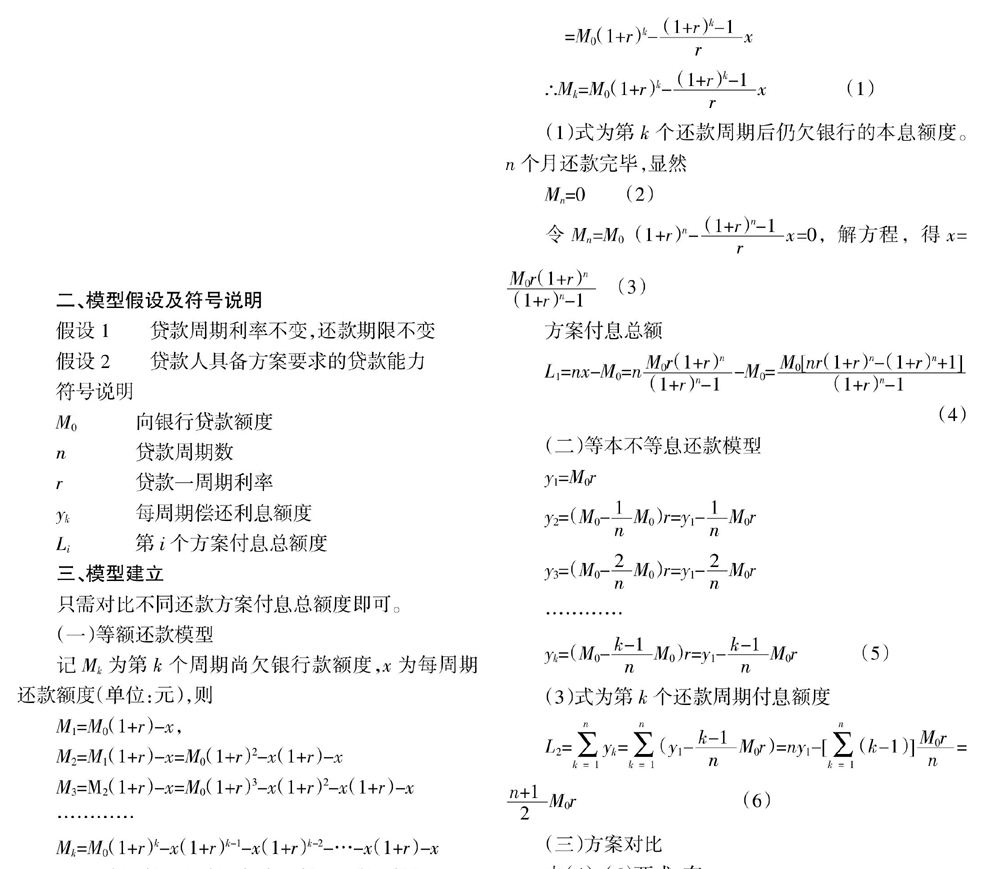

假设1? 贷款周期利率不变,还款期限不变

假设2? 贷款人具备方案要求的贷款能力

符号说明

M0 向银行贷款额度

n 贷款周期数

r 贷款一周期利率

yk 每周期偿还利息额度

Li 第i个方案付息总额度

三、模型建立

只需对比不同还款方案付息总额度即可。

(一)等额还款模型

六、结束语

一方面,作为贷款买房客户,应该了解各种还款方式的特点,结合自己的经济实力选择一种适合自己的方式;另一方面,银行也应该采用多种灵活的贷款方式,以方便不同客户的需求。

参考文献:

同济大学数学系.高等数学[M].6版.北京:高等教育出版社,2007:132.

◎编辑 王 敏

- 初中数学高效教学课堂的构建策略

- 浅谈多媒体技术在小学教学中的应用

- 初中物理课堂中小组合作的应用探讨

- 初中体育教学中如何构建高效课堂

- 微课在小学语文教学中的有效应用路径分析

- 数形结合思想在初中数学教学中的实践

- 初中班主任德育工作中微信的有效应用

- 浅谈情境教学在乡村小学课堂之我见

- 小学数学课改中创新思维的培养策略探究

- 刍议农村小学低年级数学情境教学与探索

- 信息化教学在九年级历史教学中的探究

- 初中地理情境教学实践探究

- 从传统文化教育视角看初中语文古诗文教学

- 小学数学中小组合作教学的有效渗透

- 学生自学能力在初中语文教学的有效培养

- 核心素养背景下初中历史教学路径探析

- “互联网+”背景下提升初中数学教学效果的措施探讨

- 高中思想政治课学科核心素养培养路径

- 小学数学的审美教育和学生的审美培养

- 浅析小学语文生活化教学

- 中职班主任培养中职生自信的反思与探讨

- 创建优质小学英语课堂的方法指引

- 错题整理在小学数学学习中的重要性

- 新课程理念与初中数学课堂教学实施

- 初中数学课堂中学生良好习惯的培养策略探讨

- motorbiking

- motor boat

- motorboat

- motorboated

- motorboater

- motorboaters

- motorboatings

- motorboats

- motorcade

- motorcaded

- motorcades

- motorcading

- motor car

- motor-car

- motorcycle

- motorcycled

- motorcycles

- motorcyclist

- motorcyclists

- motordoms

- motored

- motoring

- motorings

- motor inn

- motorised

- 风向标

- 风向草偃

- 风向袋

- 风吟

- 风吟月啸

- 风听

- 风吹

- 风吹下巴——随便开口

- 风吹不动

- 风吹不动泰山,雨打不弯青松

- 风吹不动,浪打不翻

- 风吹不着,雨打不着

- 风吹两边倒

- 风吹云动天不动,水推船移岸不移

- 风吹云动星不动,水涨船高岸不移

- 风吹云散

- 风吹到脸上

- 风吹动

- 风吹动的样子

- 风吹吹就坏了

- 风吹墙头草

- 风吹墙头草——东吹西倒,西吹东倒

- 风吹墙头草——两面倒

- 风吹头发——齐发动

- 风吹头毛——发动