柏凌

摘要:随着人口老龄化到来和人均寿命不断延长,养老保险的收支缺口终将显现。本文通过建立分析框架,发现以提高养老金缴费率和降低养老金替代率来缓解缺口不现实,同时提出逐步延长退休年龄、将法定退休年龄与抚养子女数量挂钩、养老金资产信托化管理等建议予以应对。

关键词:养老保险? 人口老龄化? 养老金替代率

一、中国养老保险收支现状

养老保险作为社会保障体系的重要组成部分,主要为退休职工和丧失劳动能力的参保群体,提供稳定的物质保障。其另一功能在于调节收入再分配,根据王延中(2016)的研究,养老保险对于基尼系数的影响弹性达到将近6%,成为我国社会保障中最重要的基石。经过多次改革,我国的养老保险制度目前采用的是社会统筹和个人账户相结合的“统账结合”模式,这种模式结合的现收现付制和基金累积制,兼顾保险的共济性和储蓄型。然而由于处于转轨阶段和统账可以相互调剂的制度安排,导致个人养老金空账,因此现阶段主要的养老金来源仍然是社会统筹。

社会统筹的内容实质是当前工作的参保人员将收入的一部分拿出来为同样参保的退休职工提供养老收入来源。这种模式的最大风险是资金募集源无法满足资金配给方的需求。 人社部的数据显示,近年来养老金结余在逐年累积上升,截至2018年年底将近5万亿。但我们比较一下结余的数据,会有进一步的发现。

根据表1,不难发现,虽然养老保险结余在逐年增加,但是增长率却在逐年下降。除了2018年政府大量财政支出缓解外,目前增长率放缓是不争的事实。根本原因是什么呢?根据2018年国家统计局数据显示,60周岁以上人口在总人口中比重为17.9%,65岁以上人口在总人口比重为11.9%,分别比2010年第六次人口普查高出3.64%和3.03%,比2000年第五次人口普查高出6.57%和4.94%,可见人口老龄化增速加快了。同时,我国人口平均预期寿命在2015年达到75.3岁,高于2000年的3.9岁,预计2050年达到80岁。因此人口老龄化是基本养老保险结余逐年下降的根本原因,也是养老保险现阶段迫切需要解决的问题。

二、养老保险缺口解决困境

由于我国养老保险是以“统账结合”之名,行现收现付之实,因此我们如下假设:假设Wt是第t期的平均工资率,Lt为同期的就业水平,θt为同期养老金缴费率。Nt为当期退休职工数量,St为同期养老金对工资的替代率。At是养老金账户在t期的累计结余,(1.1)式可以保障同期养老金收支平衡。

(1.1)

若不考虑养老金累积结余(相当于已经耗尽),令At=0调整后,可以得到:

(1.2)

即赡养率(Nt/Lt)应当等于养老金缴费率和替代率之比。随着赡养率上升,通过提高养老金缴费率或降低养老金替代率,可以使(1.2)达到平衡。姜向群(2006)曾量化该关系,随着人口老龄化来临(即赡养率不断提 高),2050年后只有在养老金替代率不高于20%水平,养老金缴费率不低于30%水平,才能将现收现付制维持下去。这两个方法会遇到阻力吗?

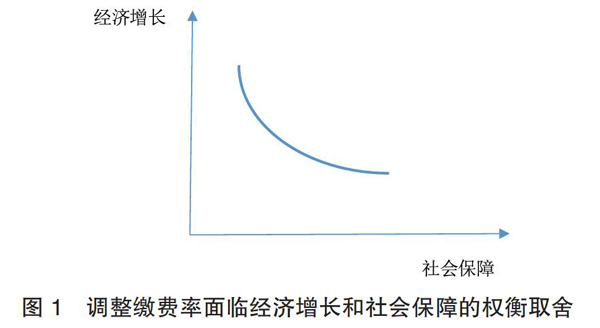

先来看看养老金缴费率。如图1,提高缴费率确实有助于养老金的募集,但是对于参保的在职人员和企业单位而言,将承担更多的支出,从而影响投资与消费。这样提高缴费率后,社会将不得不接受以牺牲经济增长而换取养老金稳定的局面。反过来,如果降低缴费率,确实降低了企业和在职参保人员的经济压力,有助于刺激经济增长,不过对养老金自我循环的充足性形成威胁。我们不得不面对一段时期内经济增长和社会保障之间的权衡取舍。目前,全球经济萧条,我们对经济增长和就业的要求更为迫切。如上所述,2019年5月1日人社部刚刚把我国养老金缴费率企业承担的部分降低到16%,而这一部分资金正是进入社会统筹的账户用来支付给现阶段退休职工的养老金。降低之前,很多地区企业为职工养老金缴费高达工资的20%。如今经济下行阶段降低养老金缴费率,不仅有助于帮企业渡过难关,也有助于提高经济增长和就业率。由于截至2018全国企业职工养老保险基金滚存结余有4.8万亿,所以短期来看养老金缴费率还是有降低空间的。与OECD成员国通过提高流转税弥补养老金缴费率的降低不同,我国在降低养老金缴费率的同时,还降低了增值税税率,这对企业的帮助是实在的,但同时也为我国养老金缺口提前出现埋下伏笔。所以提高养老金缴费率在短期是不可行的。

再来看养老金替代率。考虑棘轮效应的因素,如果让参保人员在退休前后收入落差太大,这对他们的幸福指数有较大影响,因此我们通常用养老金替代率水平体现一个国家和地区退休职工的福利水平。养老金替代率有个人替代率和平均替代率,从个人替代率来看,养老金替代率等于退休职工养老金/退休前一年其工资水平,衡量老年人退休前后的生活水平;从平均替代率来看,养老金替代率等于退休职工养老金平均水平/同期在职职工平均工资,考虑了物價水平变化下的老年人退休前后的生活水平。显然本文采用的是后一种。根据国际劳工组织《社会保障最低标准公约》养老金最低替代率55%,以及我国目标替代率60%,无论从哪个口径计算,我国目前的养老金替代率不仅没有降低的空间,而且还需要大幅度提高。养老金的本质是通过建立社会保障体系,让参保职工退休后在经济上老有所依,如果以大大降低其生活质量为前提的社会保障,难以实现养老金的创设目标。

在兼顾各种利益的情况下,面对赡养率的逐年提高,既不能通过提高养老金缴费率实现,也不能通过降低养老金替代率来满足。累积结余的养老金一旦消耗殆尽,养老金缺口立刻显现。于洪、曾益(2015)运用系统精算模型对养老金进行动态模拟,发现30年后我国养老保险将出现缺口; 田月红、赵湘莲(2016)运用模特卡洛随机模拟的方法得到了更悲观的结果,他认为2025年我国养老金结余将消失殆尽。那么我们该如何应对呢?

三、养老保险缺口应对措施

首先,本文认为可以渐进式推迟职工退休年龄。延长退休年龄不仅可以增加缴纳养老保险的群体,还可以减少养老金受益群体的比重。该调整将使赡养率(Nt/Lt)数值下降,从而降低既定养老金替代率情形下的养老金缴费压力,或者可以提高既定养老金缴费率水平下的退休职工生活水平。虽然理论上行得通,然而延迟退休事关劳动者的切身利益,需要认真探讨其可行性。

我国现阶段实施的法定退休年龄仍然在沿用1978年《国务院关于退休退职的暂用办法》,男性60岁退休;女性50岁,女干部55岁退休。而当时我国人均预期寿命只有68岁,受益年限(即退休后享受养老金的期限)平均只有13年。改革开放40年来我国人均预期寿命已经提高了8-9岁,法定退休年龄却没有相应调整,导致我国参保职工的受益年限偏长,养老金缺口压力增大。那么其他国家的数据如何呢?发达国家拥有更好的经济基础,因此在养老金方面应当有更高的保障水平。因此,本文在表2中列举了中国与其他部分发达国家的劳动者退休年龄和预期寿命,并进行横向比较。不难发现我国与发达国家相比,男性和女性的养老金受益年限都更久,尤其是女性,受益年限达到24.4年,已经远远超过发达国家的水平,所以调整上是存在空间的。考虑随着社会生产方式变革,女干部和女性工人的划分也没有太大意义;随着社会分工变化,女性和男性的社会角色也不再棱角分明,因此本文建议可以通过先适当延长女性退休年龄,逐步过渡到与男性相同,然后再逐渐调整全体职工退休年龄到至65岁。这个调整宜用渐进的过程,慢慢实现。

其次,鼓励生育,将法定退休年龄与抚养子女数量挂钩。按目前的人口结构,渐进式延长法定退休年龄只是将养老金缺口爆发的风险推迟,根本性的改变还是要改善人口结构。计划生育政策曾经对中国经济增长起到积极作用,而今也带来人口老龄化的压力。由于整体宏观经济下行压力加大,生活成本增加等因素,虽然二胎政策放开,但是响应的范围尚不够广。笔者认为,可以实施鼓励性政策,将二胎激励政策与法定退休年龄绑定,如抚养孩子的数量超过两个,则父亲或母亲的法定退休年龄可以适当提前,也可以提高其在职期间收入抵税的金额。将鼓励生育作为政策引导而不是政策强制,可以有效避免不想生二胎群众的反感情绪,同时也为犹豫是否生二胎的年轻父母提供激励因素。这样一来,不仅可以促进年轻家庭生育的积极性,而且可以将激励内生化,毕竟得到激励的个体为社会结构改善做出了贡献。

第三,提高养老金资产信托化和投资专业化。结存的养老金数量庞大,将其合理投资、令其保值增值将有助于缓解养老金压力。目前我国养老金由各省,甚至市分别统筹,“碎片化”管理使得用于投资的养老金规模分散,难以统一。相对于信托化管理的企业年金和全国社保基金的年化7%-8%回报率而言,基本养老金由于主要存于银行,收益率都难以跑赢通货膨胀,使得养老金保值增值的目标难以实现。2018年7月1日《社会保险法》首次提出基本养老保险基金实行省级统筹,逐步实行全国统筹。习总书记也在十九大报告中表示,“要尽快实现养老保险全国统筹”,目标已经确定,发挥养老金规模经济和集中管理的优势指日可待。从管理架构上来看,很可能按目前全国社保基金采用的信托管理办法,养老金也将采用两层委托,第一层受托人是社保基金理事会,第二层社保基金理事会再委托投资管理机构。前者负责分配资金、考核投资管理机构业绩和无风险投资,后者负责股权等标的的风险投资。这样一来,不仅将投资管理和监督相分离,而且将基本养老金分散投资从而降低风险。

第四,在真正使得基金累计制发挥效用前,增加财政支出。基金累计制度其实就是要求参保人员进行强制储蓄并用于他们本人的退休生活。从经济学的角度来看,合理的储蓄额无非是一生效用最大化前提下的跨期消费的均衡解。但是这种以家庭为养老保险的主要承担者的模式,是将经济发展目标凌驾于社会保障福利上的。改革开放以来,中国经济高速发展,习总书记在十九大报告中指出,社会主要矛盾已经化为人民日益增长的美好生活需要和不平衡不充分的发展间的矛盾。因此公平和社会保障福利在今后将会更被重视。2018年上半年社会保障和就业支出在整个财政支出的比重达到15%,与5年前的水平相比有质的飞跃,但是与同期发达国家平均35%的水平相比仍有较大差异,因此,社会保障支出在财政支出中的比重还有进一步提高的空间。

第五,逐步提升商业保险在养老保险市场的份额。商业养老保险份额在我国社会保障体系里面排在基本养老保险和企业年金之后。随着商业保险可接受性不断提高,商业养老保险应当承担的社会责任也日趋增强。为了提高其覆盖的受益人群,2018年6月,个人税收递延型养老保险正在上海、福建、苏州工业园区试点,即该类地区投保人群缴税时可将保费支出从收入中抵扣,退休后再根据当时的起征点予以缴税。因此从货币时间价值和养老金替代率的角度来看,相当于政府承担了投保者的部分养老保险支出。然而这类操作容易激发逆向选择和马太效应,最需要社会保障的低收入群体因享受不到税收红利而未必会购买商业养老保险,相反对社会保障依赖性弱的人群则倾向于购买更多的商业养老保险。本文认为,对于本来就没有达到个人所得税起征点的人群,将税收抵扣的优惠政策改成同样额度的政府补贴,这将会促進低收入群体的购买意愿。

参考文献:

[1]巴曙松,方堉豪,朱伟豪.中国人口老龄化背景下的养老金缺口与对策[J].经济研究,2018(06).

[2]王延中.中国社会保障收入再分配效应研究—以社会保险为例[J].经济研究,2016(02).

[3]于洪,曾益.退休年龄、生育政策与中国基本养老保险基金的可持续性[J].财经研究.2015(06).

[4]田月红,赵湘莲.人口老龄化、延迟退休与基础养老金财务可持续性研究[J].人口与经济.2016(01).

[5]高庆波.城镇职工“新人”养老金缺口探讨[J].社会保障研究.2019(02).

[6]姚定俊,王乐乐,廖怡琳.人口老龄化背景下江苏城镇职工养老保险收支平衡问题研究社会保障研究[J].2019(02).

(作者系南京大学经济学博士研究生、三江学院金融学系主任、慧冠律师事务所主任律师)

- “三全育人”在思政工作中的运用

- 做好下派干部管理的对策

- 农村区域经济发展的思考

- 护理人员组织公平感与离职倾向关系的调查

- 黑龙江省网络问政管理的问题及对策研究

- 国家质检中心建立公共服务平台的意义

- 航天型号供应商创新管理模式研究

- 恒银金融博士后科研工作站创新管理的思考

- 苏州舟山村实施乡村振兴战略的对策研究

- 发挥图书馆在提高公民素质中的作用思考

- 互联网背景下图书资料信息化管理策略探讨

- 人力资源管理信息化的必要性及优化对策

- 战略管理与人力资源管理的融合关系分析

- 油画文物保护修复档案的重要性及其内容设置

- 空间正义视角下北京市屋顶绿化的政策困境

- 解析大庆精神铁人精神新时代内涵

- 突发事件应急演练组织实施与常见问题研究

- 以代金券形式激发科研硬件共享体系的途径

- 江西消费品召回制度与供给侧结构性改革的耦合性

- 构建地方政府流程化绩效评估管理创新策略

- 社区多元治理中的工作队伍建设研究

- 临夏地区花椒产业精品化发展路径分析

- 任职资格体系的构建与应用

- 基于“两微一端”的国有企业思想政治工作探讨

- 环卫企业成本精细化管理现状及对策研究

- heathenship

- heathenships

- heather

- heathered

- heathers

- heathier

- heathiest

- heathless

- heathlike

- heaths

- heaths'

- heating

- heatings

- heatless

- heatlike

- heat of the moment

- heats

- heatseeker

- heat sth through

- heat sth up / heat up

- heatstroke

- heatstrokes

- heat up

- heat/warm up

- heat wave

- 虑问

- 虑难

- 虒

- 虒蝓

- 虓

- 虓勇

- 虓呼

- 虓士

- 虓将

- 虓帅

- 虓怒

- 虓暴

- 虓武

- 虓然

- 虓豁

- 虓阚

- 虓险

- 虓(口阚)

- 虔

- 虔信

- 虔刀

- 虔切

- 虔刘

- 虔叩

- 虔只