葛倩倩

摘要: 信贷是银行的基本业务,也是其盈利的主要手段。现阶段,全球经济下行,银行尤其是面向中小微企业的商业银行信贷风险加大。基于此,本文主要分析商业银行在经济下行期面临的风险,并结合我国商业银行信贷风险管理的现状问题,重点探究了加强商业银行信贷风险控制的有效措施,以供借鉴与参考。

关键词: 商业银行 信贷风险 管理

经济下行压力加大时期,国民生产总值(GDP)增速放缓,企业的市场盈利能力降低,中小企业由于自身发展的局限性,面临着严重的经营风险。以扶持中小企业为主要业务模式的商业银行,针对企业的发展问题应提高重视,并综合分析经济运行特点商业银行面临的主要风险,寻求科学合理的措施,控制商业银行的信贷风险。

一、经济下行压力加大时期商业银行面临的主要风险

(一)流动风险

经济下行压力加大时期,企业的生产与经营面临挑战,其盈利水平相对较低,对于债务的偿还能力有限,部分企业的信用状况较差,导致商业银行的坏账几率增加,银行信贷部门在这一时期会遇到违约风险。银行的基本业务模式为吸收储蓄与发放贷款,以其中的佣金和利率差为主要盈利空间。由于企业在经济下行压力加大时期的违约问题,会导致银行回笼资金的速度变慢,进而出现资金流动性风险。

(二)信用风险

信用风险也是这一时期商业银行面临的主要风险之一,鉴于融资市场上优质的客户资源短缺,商业银行会出现惜贷、少贷的现象,对目标企业的期望也会相应下降,使得市场上的贷款发放收紧。企业为获得银行的低息贷款会出现骗贷的问题,使得商业银行的信用风险上升。

(三)操作风险

在经济下行压力加大的背景下,中小企业的业务发展受到限制,企业订单和销售状况明显下降,对未来的预期不容乐观。此时商业银行部分员工为完成贷款业绩指标,会放宽贷款审核,降低贷前审核与贷后管理标准,使得商业银行出现潜在风险。加之同行业的恶性竞争,使得企业的信贷管理出现操作性风险。

二、我国商业银行信贷风险管理现状问题

(一)信贷产品缺乏创新性

现阶段,我国商业银行的信贷产品缺乏创新性,导致应对风险的能力不足,以平安银行为例,其贷款余额占银行资产的比重较大,但产品结构相对单一,债券资产比例不足,贷款产品主要以中长期为主,影响银行的现金流动性。加之,金融产品及服务能力的创新力度不够,以利息收入为主的传统经营模式,导致信贷风险的分散与转移机制缺乏,增加信贷管理风险[1]。

(二)风险预警机制不合理

部分商业银行长期以来缺乏科学完善的风险预警机制,对风险资产的控制力度不足,通过抵押和三方担保形式的风险防范措施,难以充分满足经济下行压力加大时期商业银行风险控制要求。新时期,风险预警机制应充分利用互联网、大数据技术,对客户的风险等级进行科学分类,并采取有针对性的防范措施。显然,目前商业银行在风险预警控制方面还存在一些问题,对相关技术的应用力度不够。

(三)貸后管理工作不到位

贷后管理工作是控制商业银行信贷风险的有效措施。新时期,商业银行内部都设有信贷管理部,加强贷后管理和风险监督。然而,在相关工作的具体执行过程中,部分信贷管理人员工作拘于形式化,对贷后管理工作的重视力度不够,使得银行对借款人经济状况的变化缺乏足够了解,未能对相关的风险因素做出及时的调整与反应机制,由此增加商业银行的信贷风险。

三、商业银行信贷风险管理的有效策略

(一)规范信贷流程,加强授信管理

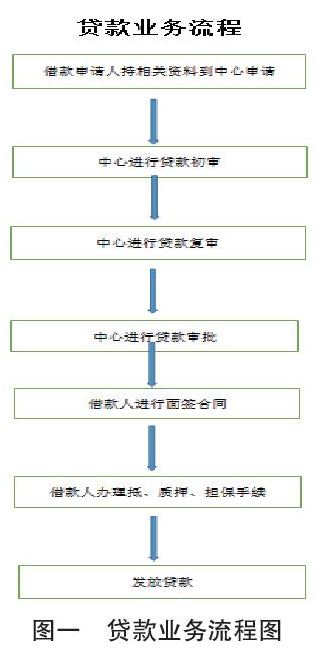

为加强商业银行对信贷风险的控制,相关部门需要创新信贷产品,加强授信管理,通过规范信贷流程审批的方式,降低商业银行经营风险。以平安银行为例,在经济下行压力加大时期,银行信贷管理部门应用了创新的产品模式,开展线上信贷产品发放,通过先进的网络技术手段,加强对贷款人的资质审核,由此强化了对信贷风险的控制力度。在具体的贷款发放环节,银行信贷人员通过严格的审批流程,加强对借款人的贷前授信管理,相关的操作流程如图一所示。

如图所示,在贷款发放之前,借款人需持相关资料到银行贷款中心进行申请,并由商业银行贷款部门完成客户资质的初步审核。经相关部门复审后,再组织借款人进行面签,期间需要借款人办理抵押、质押以及相关的担保手续,以期达到贷前对借款人信用风险的有效控制。

商业银行在规范贷款审批的业务流程中,应注重加强统一的授信管理,不断优化银行的信贷审批机制,由此,提高贷款的发放效率和信贷风险的管理力度。在具体的工作实践中,应完善独立审批人制度,通过提高工作人员的风控能力,不断强化对银行信贷的管理水平,有效降低信贷风险。在银行贷款的风控环节,应建立合理的管理制度,通过制度体系的强化作用,不断提升相关工作人员的风险责任意识。通过严格排查、风险管理的措施,提升银行贷款的发放质量,促使商业银行的贷款业务审批更加高效合理[2]。

(二)强化风险预警,加大不良催收

为加强商业银行对不良贷款的催收与管理力度,银行相关部门应加强风险预警管理。采用先进的技术手法更新系统数据库资源,加强对客户以及相关人员的远程控制与管理,不断加强贷中管理事务,并做好客户的资质调查和风险变化的管理工作。必要时,银行管理部门可督促相关人员深入企业、约见客户,做好风险因素的及时排除与管控。在实践工作中,银行应加强风险贷款的管理,通过建立风险管理台账,通过构建客户信息档案的方式,深化对信贷风险的控制。

此外,相关工作人员应致力于修订与完善信贷风险预警机制管理方法。通过构建风险管理制度的办法,规范信贷风险控制流程,针对企业客户的经营状况,应建立动态管理机制,加强监督与信贷风险管理。为进一步了解客户的信息,银行相关部门可建立基于风险控制的网络平台系统,通过对借款人的非隐私信息进行分析与公示,加强风险控制。针对现实中已经产生的不良资产,或正在转化中的不良资产应重点强化控制,以科学的手段增加对不良资产的催收与管理力度。由此,不断加强对信贷客户的管理与控制,提高商业银行的风险预警能力。

在不良贷款的催收与管理过程中,应利用合理高效的手段,善于利用专业的贷后管理人员和催收队伍,加强不良资产的管理力度,对可能或将要转化为不良资产的贷款主体,应加强管理,善于利用有效的手段合理降低风险。我国中小企业数量较多,占市场企业总数的80%以上,在信贷管理的过程中,会给相关工作人员带来一定的技术难度。因此,在进行风险管控时,银行应不断强化先进技术与设备的应用,通过科学性的贷款风险控制平台,不断加深对商业银行信贷风险的控制。风险预警机制的应用还应做好前期的准备工作,加强对贷款知识的了解,通过完善贷款审批控制,不断强化过程管理,促进商业银行贷款发放的规范性与有效性。针对中小企业的抵押物模式,应进行创新管理,在具体的实践工作中,商业银行应充分考虑企业的生长周期、经营特点,开发设立不同形式的抵押品,例如,存货抵押、经营权质押以及应收账款质押等模式。例如,部分商业银行针对商贸流通型企业,开发了保兑仓、融通仓等仓单抵押金融产品,有效解决了商贸流通公司抵押物不足的问题,通过相关融资产品的制定,也降低了金融信贷的经营风险。

(三)加强贷后管理,落实责任监督

在商业银行的风险控制体系中,贷后管理是行之应用有效的方法之一。为避免贷后管理工作流于形式,商业银行相关部门应加强贷后管理,落实责任监督体系,将具体的工作任务和贷后管理指标落实到个人,进而提高贷后工作人员的责任意识,將商业银行的信贷风险几率降到最低。以往的贷后管理,由于市场经济状况较好,银行贷后管理部门针对借款主体即企业与个人的管理程度相对较低,针对贷后管理的风险控制方案和措施相对欠缺[3]。

新时期,全球金融市场萎缩,经济下行压力加大,企业和个人的违约率上升明显。因此,商业银行贷后管理部门工作人员,应加强风险控制,针对贷款人员信息的变化做出有效的跟踪与管理,建立以信贷管理为基础的借款人数据档案,通过科学有效的监督与管理措施,不断健全借款人的信用机制,由此强化贷后管理工作。

综上所述,商业银行通过创新信贷产品种类、加强授信管理、强化风险预警、加大不良贷款催收、加强贷后管理、落实责任监督制度等策略与方法,可强化信贷风险控制及相关措施的有效实施,也提高了商业银行的内部管理水平,对落实精细化管理理念,促进商业银行在经济下行压力加大时期的稳健发展具有重要的意义。

参考文献:

[1]黄筝颖.经济新常态下我国商业银行信贷风险管理的思考[J].中外企业家,2019(17):58-59.

[2]林琳.新形势下我国商业银行信贷风险管理控制研究[J].中外企业家,2019(03):34.

[3]朱松.我国商业银行信贷风险管理方法略谈[J].现代营销(下旬刊),2018(09):104-105.

作者单位:平安银行

- 发展新型城乡养老服务体系策略研究

- 当代凉山彝族地区农村妇女婚姻家庭生活研究

- 文化型主题酒店发展实践研究

- 我国会计准则的国际趋同策略探究

- 浅析价值链理论角度下企业会计管理

- 债务融资结构对企业绩效影响的文献综述

- 中小企业所得税税收筹划

- 农村小微企业融资难的原因及措施研究

- 企业内部控制的风险管理机制分析

- 浅析小微企业税收优惠政策及其有效运用

- 大数据环境下顾客洞察与市场营销策略研究综述及展望

- 增强独立董事独立性

- 我国企业风险管理研究现状综述

- P2P网贷借贷行业发展现状分析及展望

- 宁夏黄河农村商业银行经营管理分析

- 基于因素分析法的灵康药业经营绩效评价

- 家族企业社会责任的实现路径研究

- 激励心理在企业APP互动营销中的重要性

- 人力资本投入对浙江中小企业绩效影响的实证研究

- 吉林省制造业上市公司人工成本控制存在问题及对策

- 自媒体时代下旅游业中的娱乐营销探究

- 全域旅游视域下舟山海岛旅游开发研究

- “互联网+”在水产养殖中的实践

- 网络侵权案件的管辖权适用

- “互联网+”背景下新型职业农民电商人才培育

- codifiers

- codifies

- codify

- codifying

- coding

- codirect

- codirected

- codirecting

- codirection

- codirections

- codirector

- codirectors

- codirects

- codiscover

- codiscovered

- codiscoverer

- codiscoverers

- codiscovering

- codiscovers

- codrive

- codriven

- codriver

- codrivers

- codrives

- codriving

- 青蛙求偶

- 青蛙爬在脚上

- 青蛙皮

- 青蛙笑蝌蚪

- 青蛙谈恋爱

- 青蛙走路

- 青蛙跳井——扑咚

- 青蛙蹦到鞭梢上——不值得一摔打

- 青蛙遇田鸡

- 青蛙钻蛇洞

- 青蛟

- 青蛤

- 青蛾

- 青蛾淡扫

- 青蛾皓齿

- 青蝇

- 青蝇之玷

- 青蝇吊客

- 青蝇弔客

- 青蝇报赦

- 青蝇染白

- 青蝇案

- 青蝇梦

- 青蝇污白

- 青蝇点玉