陈芸

【摘 要】 上市公司内部控制是否规范,执行是否有力,直接关系到企业的健康发展。内部控制报告是评价内部控制的依据,公司通过内部控制提高自身的经济效益,并在内部控制报告中披露公司内部控制实施的相关信息,从而使信息使用者能更加深入地了解公司,以帮助信息使用者做出决策。文章基于2012—2014年公司年报重述的视角,研究广东省上市公司内部控制报告的可靠性,研究表明广东省上市公司总體上存在着内部控制报告披露主体不明确、可靠性信息披露程度比较低等问题,并提出优化对策以加强公司内部控制报告的规范性,减少对报告进行重述,提高内部控制报告的可靠性。

【关键词】 广东省; 内部控制报告; 可靠性; 年报重述

【中图分类号】 F275.3 【文献标识码】 A 【文章编号】 1004-5937(2017)09-0100-07

一、引言

投资者判断上市公司内部控制报告的可靠性以及自身投资风险的依据主要来源于上市公司披露的内部控制报告。在我国,伊利股份管理层私自挪用款项;华源集团财务管理混乱,内部控制薄弱;澳柯玛大股东占用资金,盲目扩张,导致公司资金链断裂等事件的发生,使投资者对上市公司失去信心,而这些事件的发生都与公司内部控制失效有关,假如公司内部控制报告披露的信息够详尽,投资者便可以通过分析公司内部控制执行情况以及存在的缺陷进而判断是否投资这家公司。然而绝大部分上市公司认为,年度报告中一旦披露内部控制存在重大缺陷,公司的信息质量必定会引起投资者的质疑,因而在年度报告中对内部控制缺陷避而不谈[1]。因此提出以下思考:公司的内部控制报告能否有效反映公司的内部控制情况?公司所披露的信息是否真实反映本公司内部控制的执行状况?事实上,只有内部控制信息真实可靠,信息的使用者才能够有效地了解公司内部控制设计和执行状况,公司才能够通过内部控制系统的调整和缺陷修复,达到加强内部控制报告可靠性,提高财务信息质量的目的。

二、文献综述

近年来,随着上市公司披露内部控制信息后进行年报重述现象的增多,学者开始关注上市公司披露内部控制报告的可靠性问题。高质量的评价报告不仅可以传递出有效的内部控制信息,为外部投资者提供参考,还可以督促内部管理层不断完善与改进内部控制制度,提高内部控制的质量与效率[2]。

崔志娟等[3]通过对2008—2010年沪市上市公司内部控制自评和鉴证报告的数据分析,发现上市公司虽然越来越重视内部控制报告的披露,但仍存在披露时间较为随意,披露内容缺乏信息含量等问题,导致内部控制报告可靠性较低。张宇琪等[4]通过研究深圳证券交易所相关上市公司数据,发现内部控制评价报告存在以下三方面的问题:一是出具内部控制评价报告的责任主体不明确;二是内部控制评价报告内容和格式不统一;三是内部控制评价报告未全面反映内部控制的情况。提出应从明确内部控制评价报告责任主体为董事会,规范公司内部控制评价报告内容和格式以及全面公允地发布公司内部控制评价报告三方面来解决内部控制评价报告可靠性不足的问题。李颖琦等[5]以境内外同时上市公司和试点公司2011年内部控制评价报告为样本,以财政部发布的评价指标为标准,分析了我国上市公司的内部控制评价体系,研究发现:总体来看,对照财政部参考指标,样本公司2011年度内部控制评价信息的总体披露水平不高,披露频率均值不足50%,各项指标的披露频率差异较大。不同特征公司的内部控制信息披露表现出显著差异,如沪市公司对各项指标的披露频率高于深市公司;大规模公司内部控制缺陷的披露水平显著高于小规模公司;财务状况好的公司在风险识别、反舞弊机制、社会责任等方面的披露水平高于财务状况差的公司。孔晨等[6]以出版上市公司(皖新传媒)内部控制评价报告为例研究内部控制报告的可靠性评价,得出以下结论:内部控制信息整体内容过于形式化;内部控制缺陷及缺陷认定标准发布不到位;内部控制风险信息的陈述不完整等方面的不足影响了内部控制报告的可靠性。

三、广东省上市公司披露内部控制报告现状分析

(一)数据的来源以及样本的选取

本文的年度报告、鉴证报告和自评报告均来自于巨潮资讯网,选取了2012—2014年广东省上市公司作为研究样本,其中剔除了ST、PT公司后,2012年、2013年和2014年广东省上市公司分别有359家、360家和378家。

(二)广东省上市公司内部控制自评报告披露状况分析

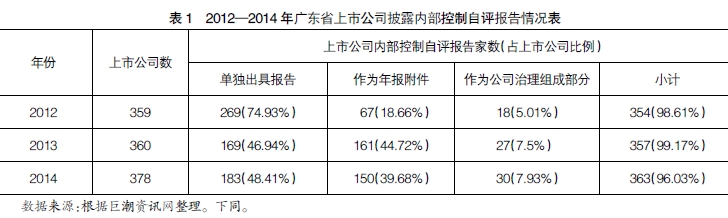

为了分析2012—2014年广东省上市公司披露内部控制报告的状况,本文分别统计了广东省上市公司单独披露内部控制自评报告、作为年报附件披露以及作为公司治理组成部分披露的情况,具体如表1所示。

从表1可以看出,2012年广东省共有354家上市公司披露了内部控制自评报告,占上市公司数的比重为98.61%,2013年有357家上市公司披露了内部控制自评报告,占比为99.17%,2014年有363家上市公司披露了内部控制自评报告,占比为96.03%。从以上的数据可以看出,广东省上市公司披露内部控制自评报告的家数逐年增多,所占上市公司数的比重高,广东省上市公司基本都能披露公司内部控制自评报告。披露的形式也从单独出具报告向作为年报附件形式披露的转变,从表1也可以看出,内部控制自评报告作为公司治理组成部分的比重虽然不高,但呈现逐年上升的趋势。

(三)广东省上市公司内部控制报告披露形式分析

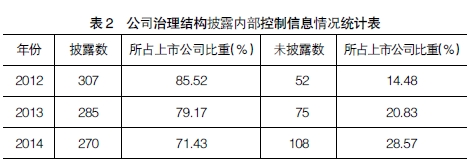

上市公司为了获得投资者的信赖,会加大力度披露公司的内部控制信息,让信息使用者了解所投资公司的状况,同时向外界传递公司的内部控制健全有效,借此区别于其他的企业。为了具体分析上市公司披露内部控制信息的形式,本文分别统计了上市公司在自己年报“公司治理结构”部分披露内部控制信息的情况,即发表责任控制的声明,一般认为:上市公司在自己的年报“公司治理结构”部分披露内部控制的信息,其违规的可能性就越低,内部控制报告可靠性越高;上市公司在自己的年报“监事会报告”部分披露内部控制信息的情况,即对内部控制建设情况发表意见,一般认为:上市公司在自己的年报“监事会报告”部分披露内部控制信息,其违规的可能性就越低,内部控制报告可靠性越高;上市公司在自己的年报“董事会报告”部分披露内部控制信息的情况,即对内部控制进行自我评价,并发表自我评价意见,一般认为:上市公司在自己的年报“董事会报告”部分披露内部控制信息,即对内部控制进行自我评价,其违规的可能性就越低,内部控制报告可靠性越高;上市公司在内部控制报告发表后有没有对年报进行重述,一般认为:上市公司在内部控制报告发布后没有对年报进行重述,则内部控制报告可靠性高。

- 中专英语听说能力培养的途径思考

- 初中英语口语学习的可行性及策略研究

- 构建高效课堂的策略

- 留守儿童英语不良学习习惯成因及对策

- 审美化阅读教学模式构想

- 浅议初中英语教学中学生语言表达能力的培养

- 高中英语教学之我见

- 浅谈如何进行高中英语创新教学

- 让英美文化体验走进英语选修课堂

- 浅谈高中英语教学方法的创新

- 初中英语词汇教学有效性初探

- 基于任务型教学模式的高中英语作业布置及其评价的实践策略浅析

- 合作学习在高中英语写作教学中的应用

- 基于读写的高中英语阅读教学模式

- 初、高中英语衔接教学要引导学生做到“三自”

- 每日阅读提高高中生英语写作能力

- 如何有效开展初中英语口语训练

- 注重情景创设,让和谐之光照亮英语课堂

- 合作学习在高一英语写作教学中的应用

- 初中英语教学中如何转化学困生

- 采取有效措施,加强高中英语作文教学

- 创设英语语境,激活英语课堂

- 对高中英语课堂教学的有效性的思考

- 高中生英语作文语内错误分析与对策探究

- 如何培养初中生的英语阅读能力

- nonfunctional

- nonfunctionally

- nonfunctioning

- nonfundamental

- nonfundamentalist

- nonfundamentalists

- nonfundamentally

- nonfundamentals

- non-funded

- nonfunded

- nonfusion

- nonfusions

- nonfutile

- nonfuturistic

- non-gaelic

- nongalactic

- nongalvanized

- nongambler

- nongamblers

- nongame

- nongames

- nongangrenous

- nongas

- nongaseous

- nongaseousness

- 矛戟等武器

- 矛槊

- 矛炊剑淅

- 矛的尖端

- 矛盾

- 矛盾1

- 矛盾2

- 矛盾修饰

- 矛盾冲突

- 矛盾双方发生冲突

- 矛盾向激烈、尖锐的方向发展

- 矛盾律

- 矛盾或事件的中心

- 矛盾法

- 矛盾的主要方面

- 矛盾的想法

- 矛盾的普遍性

- 矛盾的次要方面

- 矛盾的特殊性

- 矛盾相向

- 矛盾着的两方面中,必有一方面是主要的,他方面是次要的

- 矛盾纠纷的场所

- 矛盾规律

- 矛盾论

- 矛矟