毛文秀 叶显

摘? ?要:本文以我国2007—2016年沪深A股上市企业为研究样本,实证检验地区幸福感对企业投资行为的经济效应。研究发现:地区幸福感对企业投资水平有显著正向促进作用;地区幸福感三分位排名与企业投资水平也呈现显著正相关关系;地区幸福不公平感则显著抑制企业的投资水平;位于幸福“质量”最优区域的企业投资水平显著高于位于幸福“质量”次优区域的企业;这些显著关系则主要存在于成立年限较短的企业和处在市场化程度较高地区的企业中。

关键词:幸福感;CGSS;企业投资

中图分类号:F830? ?文献标识码:A? 文章编号:1674-2265(2019)01-0026-11

DOI:10.19647/j.cnki.37-1462/f.2019.01.004

一、引言

经济发展最终目标是实现社会整体幸福感的提高,落实到每个个体而言,生活的幸福也几乎是其追求的最终目标。改革开放40年以来,我国保持高速的经济增长态势,居民物质文化生活得到极大满足,愈发重视生活品质的提高。党的十九大报告指出,“中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”,“使人民获得感、幸福感、安全感更加充实、更有保障、更可持续”。人民满足感和幸福感的提升是政府施政的重要方向,也是实现更高质量经济增长动能转换的应有之义。同时,大量研究也表明,幸福感在一些国家或地区中普遍地存在显著的决定性和正外部性效应,会增强经济增长带来的成果(Chuluun和Graham,2016;Adler 等,2017;De Neve 等,2018)①。幸福不仅属于效用的一部分,还会反过来给社会和个人带来很高的效用水平(贺京同等,2014;李树和陈刚,2015)。

长期以来,传统的金融和经济学范式假设经济主体是理性的,通过做出独立于非理性因素(如情绪等)影响的无偏决策来实现自身利益最大化。然而,大量研究表明情绪的确会影响经济行为。Lane(2017)综述了幸福感如何影响经济行为文献,涵盖了自利、互助、信任、时间偏好以及风险偏好。在此基础上,已经有众多国内外学者对幸福感在经济领域的作用进行了研究与探讨,目前大部分研究主要集中在对微观经济个体行为决策的影响,得出个体幸福感会影响家庭的股票、消费、保险和储蓄等资产选择(Guven和Hoxha,2015;Delis和Nikolaos,2015;叶德珠和周丽燕,2015)、生产率和就业(李树和陈刚,2015;Oswald 等,2015)、社会资本(Oshio,2017)等行为。从企业微观层面考察幸福感作用的文献则相对较少。这部分文献主要集中在高管的个人幸福感和企业所在地外部所处的地区幸福感两部分。行为金融学理论表明,公司决策者的个人风格可能会对企业经营决策产生影响。已有大量文献表明管理者的某些偏向和特征,如乐观主义、过度自信和风险偏好会影响企业表现(Hirshleifer 等,2012;Sunder,2017)。管理者的幸福状态也是重要的个人特征,Akansu 等(2017)通过面部情感软件识别出CEO的情绪,基于美国上市企业数据,实证发现生气或者厌恶激励CEO工作更加努力,这促进企业利润的提高,而幸福开心的CEO则偏好闲暇安稳,厌恶有难度工作,进而导致企业业绩下滑,当然这些影响也只是短期效果。Chuluun和Graham(2016)发现当地幸福感与企业投资和R&D投入显著正相关,这或许是因为幸福地区拥有更乐观、更高的风险容忍度、更好的创新氛围以及更长远发展前景。国内对此议题相关研究更少,主要是幸福感的度量是关键的难点。因未有衡量管理者幸福感的直接调查数据,从管理层幸福感出发的研究难以开展。然而,人们深受地区环境和当地文化的影响,个体的偏好和决策也往往会参照地区群体行为而具有共通性。修宗峰等(2011,2015,2016)分别考察了我国地区幸福感在企业代理成本、社会责任以及企业公益性捐赠中的效应,在设置地区幸福感变量时考虑将个别幸福感排名靠前的城市设置为哑变量,同时也考虑到地理因素的幸福感扩散效应改进幸福感的度量,但仍无法具体量化地区幸福感差异。纵观现有研究成果,学理界对幸福感的经济效用研究已初有积累,主要还是集中在微观个体的行为特征研究,囿于幸福感度量的困难,对企业层面经营决策方面的研究较少,尤其是国内目前从企业投资行为的角度更是缺乏探讨。

本文从企业投资行为角度探究地区幸福感的经济效应,拓展了目前企业治理的研究视野。近年来,在国内公司金融研究方面,兴起地区非正式制度因素对公司行为影响的研究。在这些文献中,大都从社会信任(雷光勇等,2014;吴永钢等,2016)、文化(蒋冠宏,2015;杜兴强和熊浩,2017;潘越等,2017;叶彦,2018)、宗教(雷光勇等,2016)等角度研究對企业投资行为的影响。地区幸福感作为一种重要非正式制度特征,综合反映一个地区的社会资本(修宗峰等,2016),其对微观企业投资行为是否产生影响,值得探究。基于此,本文选取2007—2016年的中国A股上市企业为样本,结合中国综合社会调查(Chinese General Social Survey,CGSS)数据库中关于幸福感的调查数据,实证检验地区幸福感对上市企业投资行为的经济效应。进一步考察中,考虑到地区市场化程度以及企业年龄对企业投资行为偏好产生的差异化影响,会使得这一效应产生异质性效果,将其纳入本文的研究框架当中。最后,本文试图在控制地区经济特征和行业竞争状况以解决遗漏变量问题,进而识别出地区幸福感在企业投资行为中的作用。

本文的贡献表现在:第一,以往研究更多关注正式制度外部制约以及企业内部治理机制对公司投资行为的影响,本文结合社会学、经济地理学以及行为金融学相关理论,从地区幸福感这一反映地区文化特征的视角考察企业投资水平的影响,拓展了研究视野,形成有益补充。第二,以往研究幸福感对经济体行为决策的影响,主要注重群体整体化水平,对群体内幸福不公平感带来的影响仍鲜有探讨,本文从企业投资行为视角出发考察区域幸福感对企业投资水平的经济效益,使用四个维度地区幸福感状态的代理变量,延展和深化幸福感与企业层面行为表现的课题。本文的研究结论有助于学理界从独特的视角理解当前我国处于经济增长动能转换时期注重提高经济发展后效的重要作用,为提高社会福利水平、改善居民幸福感以增强经济增长成果提供经验证据。

本文的其余部分安排如下:第二部分将进一步详细进行理论分析和提出研究假设,第三部分是研究设计,第四部分为实证检验与结果分析,第五部分讨论稳健性检验,最后是研究结论。

二、理论分析与研究假设

(一)幸福感内涵

幸福感是一个常用的概念,但学者们很难识别出幸福感内涵中的不同成分。一般而言,在心理学研究范式中,幸福感内含着情绪状态,情绪具有某个时刻的幸福、微笑、压抑的表现,偏重于个体主观幸福感受。现有文献主要通过实践调研获取被访者的某个时刻对生活经历的反映,进而体现个体的特征(Stone和Mackie,2013;Akansu 等,2017)。在经济学研究范式中,幸福被定义成效用,内含着体验效用和决策效用(贺京同等,2014)。随着幸福经济学的发展,幸福感的度量也逐渐系统化,目前主要是通过调查问卷,建立一个居民对生活满意程度的综合性评价体系,该体系反映了人的能力、选择、生活的意义和目的等维度。在这些维度中,收入、健康、工作、年龄、婚姻、信任等与幸福感密切相关(Deaton,2008;Steptoe等,2015;Graham和Nikolova,2015)。通常,个体的情绪状态和综合性评价均内嵌在一个统一的幸福感概念中。在本文中,地区幸福感则综合反映一个地区公民对社会环境、公共设施、社会信任等的综合评价(修宗峰等,2016),具有一般化普遍性意义,进而独立于个体内化的幸福状态,故一般认为是外生的概念。

(二)地区幸福感与企业投资

投资行为是企业经营战略的重要内容,其决策首先要考虑到企业财务因素的影响,包括负债率、现金流、内源融资约束等;也要考虑到公司治理中面临的内外部环境的制约,内部环境约束主要是指企业内部治理状况,囊括董事会治理、管理层特征、控制权状况等企业自身拥有的特质;外部因素主要指企业面临的较为宏观层面的环境,如国家政治经济政策、经济周期、金融结构、社会文化、行业环境等。

地区幸福感水平的改善显然会优化企业所处的外部环境,同时社会认同理论和地理经济相关研究表明,群体性特征会影响个体行为偏好和决策,企业员工、管理层等行为自然也会受到这一外部因素的影响。在现有的幸福经济学相关文献中,发现相比消极情绪而言,积极的情绪会有较低的时间偏好和较高的风险容忍度,使人们更愿意思考未来(Ifcher和Zarghamee,2011),幸福感较高会有着较高金融风险承担容忍度,使得个人更自信从而热爱冒险,偏爱股票、期权投资的选择(Kuhnen和Knutson,2011;Delis和Nikolaos,2015)。Kaplanski 等(2015)研究表明情绪会影响风险承担和回报期望:幸福的人期望更高的回报。Oswald 等(2015)基于实验数据发现幸福感对员工工作效率、产出和创造力有正向的影响,进而提高居民收入。因此,地区幸福感提升在改善企业外部环境的同时,也会增强企业管理层、员工对未来发展的预期。企业投资行为,特别是固定资产投资、研发投入,具有较长的收益等待期和较高风险的特征,故地区幸福感改善与企业投资行为的内外部治理影响因素的优化有着相似之处。基于以上分析,企业在更幸福的地区,可能更乐意进行投资,这或许是因为该地区有着更高的风险偏好,也有着对未来更长时间的思考。

基于以上分析,本文提出假设1:地区幸福感会显著正向影响区域企业的投资行为,即一个地区的幸福感程度越高,该区域企业的投资水平越高。

(三)考虑企业年龄、市场化程度的影响

企业生命周期理论表明,企业成立年限对企业投资行为是很重要的因素。企业在初创和成长阶段,如何合理投资是非常关键的选择(杨嬛和张学良,2016;顾文涛等,2017),因此企业管理者对此非常敏感。地区幸福感作为一个重要的企业外部环境制约因素,对于成立年限较短的企业来说,是非常重要的考量。这或许是因为,初始的区位选择将会长期地影响未来投资导向,即存在路径依赖状态。当其他条件不变时,成立年限较长的企业,在投资行为上已有较为成熟的策略,承受地区外部环境变化的能力相对较强,而成立年限较短的企业面临不确定性更高,投资欲望相对较低,对地区幸福感变化和差异的影响更为敏感,调整投资策略的机动性更强。故在较高的幸福感地区,企业面临的外部环境优化,将更能增强“年轻”企业对未来发展的“积极”信心,从而导致企业增加投资。

基于以上分析,本文提出假设2:对于年轻企业来说,地区幸福感在企业投资行为的正向显著作用更为突出,即成立年限较短企业的投资行为对地区幸福感的经济效应更加敏感。

由于外部制度环境的差異,在市场化进程不同的地区,幸福感通过法制化、市场化环境进而影响企业投资行为也会有所不同。Easterlin(1974)开创性地提出“幸福—收入之谜”,其在此之后幸福感国别研究中指出经济发展与幸福感并不是线性关系。李树和陈刚(2015)研究发现幸福感的提升能够强化经济增长带来的成效,增强居民就业概率。基于此,区域幸福感可能也能够增强市场化发展带来的正面促进作用。企业投资行为除了受内部融资供给影响,受到外部融资环境的约束要更大。区域的法制化市场化高低显然影响了地区企业投资的融资约束程度。一方面,良好的制度环境,有效解决市场中的信息不对称,从而降低交易费用;另一方面,良好的制度环境有利于金融发展,减少金融摩擦,有效促进合约的履约行为,故市场化进程高企业投资意愿更强。同时,区域幸福感将能够有效增强这一效果,起到很好的互补作用。首先,幸福感较高地区的企业面临外部环境更佳,而经营环境的改善和交易成本的降低进一步促使企业管理层有信心和长远计划进行长期投资。其次,幸福感较高地区将有利于集聚效应,企业之间的互利互惠行为更易形成,在良好的制度环境下,企业间的网络将更发达,易于区域企业竞争与合作,促进市场信息扩散,而这些因素是企业进行长远投资的重要考量。

基于以上分析,本文提出假设3:对于位于市场化程度更高区域的企业来说,地区幸福感在企业投资行为的正向区域作用更为明显,即市场化程度的提高强化区域幸福感对企业投资行为的显著正向作用。

三、研究设计

(一)样本选择与数据来源

考虑到相关指标因会计准则变化导致的差异影响,本文选择新准则实施后2007—2016年沪深A股公司作为初始样本,并进行如下筛选:(1)剔除PT、ST和*ST的上市公司;(2)剔除银行、保险、多元金融等金融机构上市公司。最终,本文得到1949家公司共12681个样本。上市企业相关财务和公司治理数据来自国泰安数据库。本文所使用的幸福感数据来源于中国综合社会调查(CGSS),2010年关于“总的来说,您觉得您的生活是否幸福”的回答,采用 1—5 级衡量:1 非常不幸福,2 比较不幸福,3 说不上幸福不幸福,4 比较幸福,5 非常幸福。該数据包括11783个有效样本,总共覆盖中国31个省区市。数据处理和统计分析采用STATA14.0。

(二)主要变量定义

地区幸福感度量。鉴于幸福感度量会受到个人收入、健康、教育等变量的影响,而这些因素又会影响到企业投资行为,故此时幸福感和公司投资行为之间呈现伪回归关系,本文借鉴Chuluun和Graham(2016)的方法,以及参考幸福感影响因素的相关文献,使用CGSS2010年全样本数据估计以下模型②:

其中,Happy表示被调查者关于CGSS2010“总的来说,您觉得您的生活是否幸福”的回答赋值数据,home是关于有无房产的哑变量,healthy是表示健康程度情况的连续变量,female是表示女性的哑变量,married是目前婚姻状况的哑变量,employed是有无工作的哑变量,region是表示有无宗教信仰的哑变量,education是表示教育程度的连续变量,age及[age2]分别为被调查者的年龄及年龄的平方,[province]是表示省份的哑变量。先通过模型预测幸福感的正常水平,然后通过回归残差([εi])作为个体幸福感的代理变量考察其幸福感水平。

为了研究地区幸福感对区域公司投资行为的影响,本文核算了四个衡量指标:(1)地区平均幸福感(AvReHappy),即省市自治区居民幸福感残差([εi])的平均数。(2)地区幸福感三分位排序(HappyQuartile),将地区平均幸福感按照三分位排序,排序越高表明区域幸福感水平越高。(3)地区幸福不公平感(HappyInequality),将地区幸福感三分位排名和每个地区幸福感分位数内的残差幸福感标准差的统计量进行双向排序,进而独立于地区平均幸福感(AvReHappy)的影响③,排序越高表明区域内幸福不公平感越严重。(4)最优“质量”地区幸福感(HighestHappy),设置为哑变量,即当平均幸福感处于最高分位同时地区幸福不公平感处在最低水平时取1,否则为0。

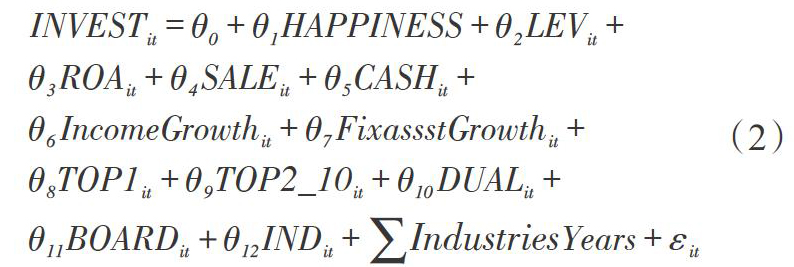

公司投资。企业投资除了新增投资外,也应当考虑存量的减少,这样才能真实体现公司的净投资水平。本文参照刘慧龙等(2014)的研究方法,INVEST为新增投资,INVEST=(资本支出+并购支出-出售长期资产收入-折旧)/总资产,其中资本支出为“固定资产、无形资产和其他长期资产所支付的现金”,并购支出为“取得子公司及其他营业单位支付的现金净额”,出售长期资产收入为“处置固定资产、无形资产和其他长期资产收回的现金净额”,折旧为“当期折旧费用”。

公司层面控制变量。公司资产负债比(LEV);盈利能力(ROA);公司营业收入(SALE);货币持有(CASH),指公司货币资金与总资产的比值;公司营业收入增长率(IncomeGrowth);固定资产增长率(FixassstGrowth);第一大股东持股比例(TOP1);第二至第十大股东持股比例(TOP2_10);总经理是否兼任董事长(DUAL);董事会人数(BOARD);独立董事占董事会人数比率(IND)。

行业和年份虚拟变量。本文还加入了按照2012年证监会行业分类标准的行业和年份虚拟变量来控制行业和年度影响。

(三)模型设定

地区幸福感对区域企业投资行为影响的检验模型如下:

其中,[HAPPINESS]表示地区幸福感四个维度的代理变量,[IndustriesYears]表示行业和年份哑变量,本文采用固定效应模型进行估计。此外,本文还在实证中对数据做了如下处理:一是对投资变量及主要控制变量中的连续变量1%以下以及99% 以上分位数进行了缩尾处理;二是本文模型中各系数的标准差均为聚类到公司和年份联合层面。

四、实证检验与结果分析

为有效识别出地区幸福感对区域企业投资水平的影响效应,首先,进行数据描述性观察,初步识别两者关系;其次,进行基本回归模型估计;再次,进行异质性讨论;最后,考虑经济增长、人口增长、财政支出水平以及行业竞争水平的竞争性解释,以试图稍微减轻遗漏变量带来的结果偏误问题。

(一)描述性统计结果

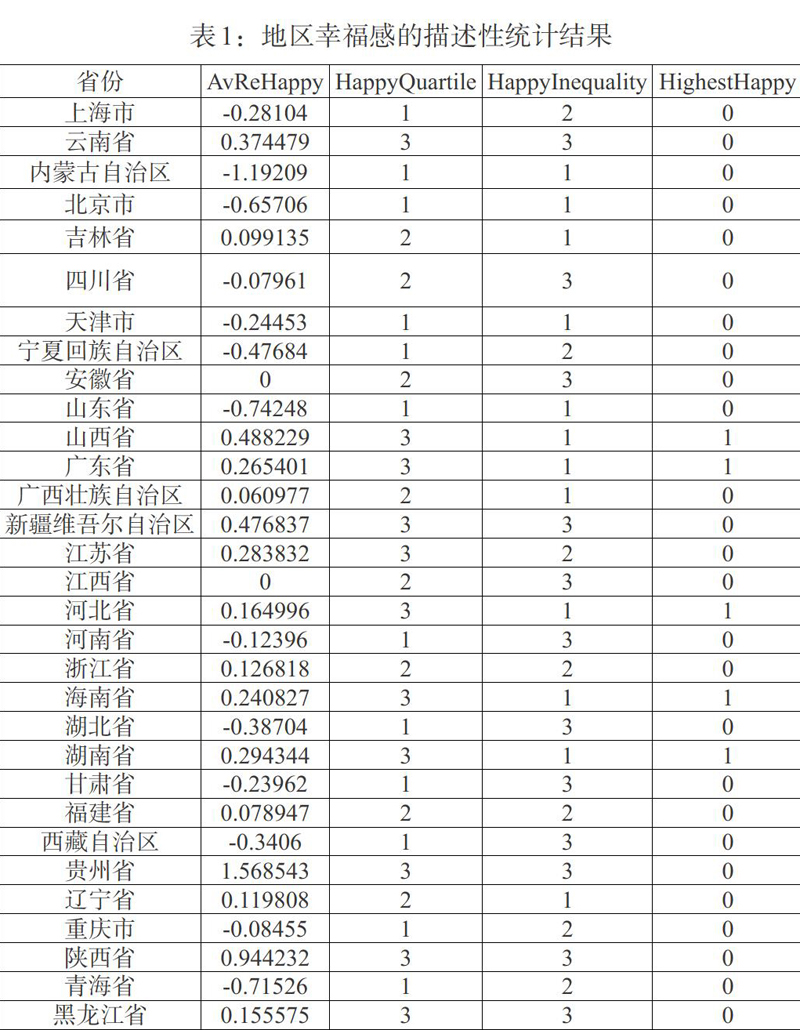

表1报告了经处理后的衡量地区幸福感四个维度变量的描述性统计结果。其中,地区平均幸福感(AvReHappy)最高值是贵州省(1.568543),其次是陕西省(0.944232),山西省、广东省和浙江省也处于较高水平,最低地区平均幸福感的是内蒙古自治区(-1.19209)。考虑到地区幸福不公平感(HappyInequality)后,发现贵州省和陕西省在这指标上也处在最高位次,这表明省内的居民幸福感差异较大,导致不公平感觉较高,那些地区平均幸福感排名靠后的地区,却在不公平感觉方面排名靠后,例如北京市、山东省、天津市,或许是因为这些地区发展更加均衡,某种程度上符合我国现实情况。处在最高平均幸福感和最低的幸福不公平感的地区(HighestHappy)为山西省、广东省、海南省和湖南省④。

表2报告上市企业主要变量的描述性统计结果。其中,企业净投资占总资产的均值为0.0421。同时企业主营业务收入、营业收入增长率以及股权结构的标准差都较大,说明不同企业在这三方面的表现存在较大差异性,可能对企业投资水平产生重要的影响。

(二)基本回归结果

表3提供了2007—2016年面板数据回归模型(2)的估计结果,被解释变量为公司投资水平INVEST,其中,第(1)列使用地区平均幸福感(AvReHappy)衡量地区幸福感水平;第(2)列在控制地区幸福不公平感(HappyInequality)同时,用地区幸福感三分位排序(HappyQuartile)衡量地区间幸福感差异水平;第(3)列使用最高幸福感地区的哑变量(HighestHappy)来进一步确认最优“质量”幸福感地区的企业投资行为。此外,本文控制行业和年份固定效应以消除两者带来的异质性影响。

由表3的第(1)列结果可见,在控制企业特征和行业、年份固定效应之后,地区幸福感的系数估计值在10%水平上显著为正。这表明企业处在幸福区域更乐于进行投资。以经济含义量化来看,区域幸福感提升1个单位,将增强0.0019个单位的企业投资水平;在第(2)列结果中,我们考虑到幸福感的扩散效应,对区域平均幸福感进行双向排序,发现地区幸福感三分位排序(HappyQuartile)与企业投资水平在1%水平上呈显著正相关关系,而地区幸福不公平感(HappyInequality)的系数则在1%水平上显著为负。由第(3)列结果可见,内含着最幸福和最低幸福不公平感的最优“质量”幸福地区(HighestHappy)系数则在1%水平上显著为正,这些结果验证了本文假设1,地区幸福感的提升显著促进企业投资水平。

关于公司层面特征变量对企业投资水平的影响,本文发现企业资产负债比、企业业绩的系数估计值均显著为正,企业营业收入、货币资金持有水平的系数估计值则显著为负,表明企业业绩较好,企业投资意愿更强,企业负债行为为进一步进行投资的可能性较大,而企业规模和现金持有量较高可能导致企业净投资额占比进一步下降,这与已有研究基本类似。在考虑公司成长能力方面,营业收入增长率以及固定资产增长率的系数均为正,尽管显著性不高,表明成长性较好的公司有著更高的企业投资水平。此外在公司股权结构和公司治理等因素上,反映股权集中度的两个指标TOP1和TOP2_10系数均显著为正,董事会规模和独立董事占比的系数也均显著为正,两职分离的系数估计值显著为负,表明集中的股权结构、完善的董事会安排以及两职合一有助于提高企业投资水平,这与已有大量研究结论基本类似。

(三)分样本讨论

1. 基于公司年龄的讨论。表4按照企业成立年限分为高年龄企业和低年龄企业两个子样本⑤,结果显示在年龄较低的企业中,地区幸福感对区域企业的投资水平无论是显著水平还是系数都更大,并且通过了组间系数差异检验。这说明,或许因为成立年限较短的企业对区域环境和文化更加敏感,使得年轻企业在考虑投资决策时会综合考虑地区外部环境,成立年限较长的企业因路径依赖导致投资水平受外部环境影响较少。因此,表4实证结果验证本文的假设2。但值得注意的是,无论处于什么发展阶段,最优“质量”幸福地区(HighestHappy)对企业进一步投资的吸引力都是非常显著的,不过对成立年限较短企业来说,这种影响更大,这从另一方面表明地区的幸福感对公司投资行为有着稳定显著关系。

2.基于地区市场化程度的讨论。表5将全样本分成了高市场化进程地区和低市场化进程地区的两个子样本⑥。结果显示,位于较低市场化进程地区的企业,除了最优“质量”幸福感区域外,地区幸福感对公司的投资行为影响并不显著为正,位于较高市场化进程地区的企业其投资水平则显著受到区域幸福感的影响。这说明市场化、法制化是企业投资行为的重要外部制约因素,而地区幸福感则增强了这种正向显著效应,起到很好的补充作用。表5实证结果验证了本文假设3。

(四)排除其他竞争性解释

1. 排除地区经济发展水平的影响。区域经济增长、人口增长以及地方政府财政支出水平是决定公司投资选择的至关重要的因素。较强的经济增长能力是区域发展前景的参考指标;区域人口增长是地区经济活力的重要体现,反映区域人力资本集聚的能力;政府财政支出是引导产业发展的重要助推力。管理层在考虑公司投资决策时必然需要考虑这些因素。为了排除这些因素的影响,本文使用省市自治区的人均GDP增长率(GdpperRate)、人口增长率(PopulationRate)、财政支出水平(FinExRate)分别作为区域经济增长、人口增长和政府财政支出水平的代理变量加入回归。表6结果显示在控制这些影响后,地区幸福感对区域企业投资水平的积极作用依然显著。这说明幸福感的企业投资行为效应较为稳定,区域幸福感确实增强了经济增长带来的成果。

2. 排除行业竞争的影响。产品市场竞争程度是影响企业投资行为的重要因素。何青和商维雷(2014)发现处于竞争程度越高行业的公司面临的市场不确定性越高,具有投资价值的项目变得越来越少,使得企业会缩减投资规模以减少不确定性带来损失的可能性。因此,本文参考已有研究方法,使用赫芬达尔指数(HHI)作为行业竞争程度的代理变量,加入回归中。表7报告了这一结果,在控制了HHI和其平方项后,地区幸福感与区域企业投资水平依然呈现显著正向关系。实证结果表明这种关系的稳健性。同时,结果显示市场竞争度的系数在10%水平上显著为负,也与已有研究结论基本一致。

五、稳健性检验

(一)替换公司投资水平指标进行检验

为使结论更具可靠性,参考吴永钢(2016)的研究方法,使用固定资产、无形资产和其他长期资产所支付的现金,并用企业总资产对其进行了标准化处理(INVESTMENT)作为公司投资水平的代理变量,重新代入回归方程中进行检验,结果显示在控制企业特征变量后,地区幸福感四个衡量指标的显著性和系数符号与基本回归基本一致⑦。

(二)替换地区幸福感指标进行检验

尽管本文考虑到地区幸福感扩散效应,然而对于中小市值企业来说,地方幸福感辐射能力可能影响更为重要也更为直接。本文采用城市层面地方幸福感替代省市自治区层面地区幸福感,使用同样的处理方法分别得到四个指标(AvReHappyCity)、(HappyQuartileCity)、(HappyInequalityCity)、(HighestHappyCity)作为地方幸福感四个维度的代理变量。结果显示,这种显著关系在城市层面的地方幸福感与地方企业投资行为之间依然成立。回归结果验证了本文结论较为稳健。

六、研究结论

本文从幸福感的视角分析企业的投资行为。研究结果显示:(1)在全样本回归中,控制公司层面特征变量后,地区平均幸福感对企业投资水平具有显著正向影响。(2)企业位于更幸福地区,尤其是在幸福感分布更为公平地区,相比位于更低幸福、幸福公平感分布不均的地区企业,更乐意进行投资,而且位于幸福感最高并且幸福不公平感最低地区企业投资水平相对更高。(3)企业更“年轻”使得公司投资行为对区域幸福感更敏感,相对成立年限较长的企业来说,在成立年限较短的企业中地区幸福感对企业投资水平有着显著正面作用,且促进效应更强,地区幸福感对企业投资水平的正面作用主要存在于位于市场化程度更高区域的企业中。(4)进一步研究发现,在排除了区域经济增长、人口增长、财政支出水平以及行业竞争程度后,四个维度的地区幸福感与企业投资水平之间关系依然稳健。此外,本文分别替换企业投资水平和地区幸福感代理变量进行稳健性检验后,结论依然成立。

本文的实证结论具有以下启示:区域幸福感水平影响企业对地区发展前景的评价,更佳的区域环境有利于企业长期发展。因此,协同提高居民幸福感,将有力增强经济增长的成果,尤其对于我国这样当前处于经济增长动能转换时期的国家,经济发展的后效更值得关注,政府实施改善社会福利水平的政策是改进这一后效的重要举措。当然,发挥区域幸福感的优势离不开外部制度环境的配合,良好的市场化、法制化环境能够为企业创造优良的营商环境,更好地为企业发展提供稳定预期。

本文的研究也存在一定的局限,企业管理层个体幸福感特征对企业投资行为的影响及其作用机制等方面,仍尚待深入研究。

注:

①许多研究和事实发现更高的幸福感和主观情绪往往与积极的外部性相关。根据wvs调查数据,芬兰、丹麦、瑞士、加拿大等不仅是世界上最幸福国家,而且这些国家有更高品质的社会公共品、更低的犯罪率、更高的社会信任,在经济结果上来看也是世界最富有国家之一。在公民个人层面上看,相比一般而言,越幸福的人也越健康、生产率越高。

②本文同时测试城市层面幸福感数据以做稳健性检验,这部分内容将在本文第五部分进行分析。感谢李树教授慷慨地提供了带有城市标识的CGSS2010调查数据。

③参考黄有光(Ng.,Yew-Kwang)(1996)提出的“快乐是基数、人际可比”理论,居民幸福感高低受“相对幸福”(本文称之为幸福公平感)影响较大。在实证中,地区内幸福感标准差指标反映幸福感分布均匀状况,标准差越大,说明地区内的幸福感不公平程度越严重,故可以在一定程度上代表该因素。在具体测算地区幸福不公平感三分位排序中,本文采用如下方式:例如,在地区幸福感三分位排序(HappyQuartile)为最低分位数(即为1)的样本内,将该子样本内地区居民残差幸福感标准差的统计量进行三分位排序,排序越高表明同等地区幸福感水平下,地区幸福不公平感程度越严重。类似地,可以分别获得地区幸福感三分位排序为1、2、3的地区幸福不公平感三分位排序,最后即可获得各地区幸福不公平感三分位排序指标。故在此核算过程中,本文并不以地区平均幸福感大小为划分标准,而是以同等地区的幸福感水平下衡量地区内幸福不公平感程度,进而独立于地区平均幸福感指标。

④本文同样也对城市层面四个维度地方幸福感进行描述性统计,发现深圳市、天津市、上海市、海口市、烟台市、呼和浩特市等13个城市平均幸福感处于前列,而且幸福不公平感也处在低位次。这样的结论也与中国家庭金融调查与研究中心发布的《国民幸福报告2014》报告相似,即一线城市尽管压力大,但是幸福感并不处于较低水平。详细数据留存备索。

⑤企业成立年限为企业当年的年份减去企业成立年份并加上1,本文按照样本区间内企业成立年限的中位数为企业年龄高低划分标准,即高于中位数的为高年龄企业,反之为低年龄企业。

⑥市场化指数数据来自:王小鲁,樊纲,余静文. 中国分省份市场化指数报告( 2016) [M]. 北京: 社会科学文献出版社,2017。本文按照样本区间内企业所处地区市场化指数中位數为市场化程度的划分标准,即高于中位数的,为高市场化进程地区;反之为低市场化进程地区。

⑦ 篇幅所限未列出结果,如有需要可向作者索取。下同。

参考文献:

[1]Adler M D,Dolan P,Kavetsos G. 2017. Would you choose to be happy?Tradeoffs between happiness and the other dimensions of life in a large population survey[J].Journal of Economic Behavior和Organization:139.

[2]Akansu A,Cicon J,Ferris S P, et al. 2017. Firm Performance in the Face of Fear:How CEO Moods Affect Firm Performance[J].Journal of Behavioral Finance.

[3]Chuluun T.,Graham C. 2016. Local happiness and firm behavior: Do firms in happy places invest more?[J]. Journal of Economic Behavior和Organization,125.

[4]De Neve J E,Ward G,De Keulenaer F,et al. 2018. The asymmetric experience of positive and negative economic growth:Global evidence using subjective well-beingdata[J].Review of Economics and Statistics,100(2).

[5]Deaton A. 2008. Income,health,and well-being around the world:Evidence from the Gallup World Poll[J]. Journal of Economic perspectives,22(2).

[6]Delis M D,Mylonidis N. 2015. Trust, happiness, and householdsfinancial decisions[J].Journal of Financial Stability,20.

[7]Easterlin R A. 1974. Does economic growth improve the human lot? Some empirical evidence[M].Nations and households in economic growth.

[8]Graham C,Nikolova M. 2015. Bentham or Aristotle in the development process? An empirical investigation of capabilities and subjective well-being[J].World development,68.

[9]Guven,C.,Hoxha,I. 2015. Rain or shine:Happiness and risk-taking[J].Quarterly Review of Economics and Finance,57.

[10]Hirshleifer D,Low A,Teoh S H. 2012. Are Overconfident CEOs Better Innovators?[J].Mpra Paper,67(4).

[11]Ifcher J,Zarghamee H. 2011. Happiness and time preference:The effect of positive affect in a random-assignment experiment[J].American Economic Review,101(7).

[12]Kaplanski G,Levy H,Veld C,et al. 2015. Do happy people make optimistic investors?[J].Journal of Financial and Quantitative Analysis,50(1-2).

[13]Kuhnen, C., Knutson, B. 2011. The influence of affect on beliefs, preferences, and financial decisions. J. Financ. Quant. Anal. 46 (3).

[14]Oshio T. 2016. Which is More Relevant for Perceived Happiness,Individual-Level or Area-Level Social Capital? A Multilevel Mediation Analysis[J].Journal of Happiness Studies,18.

[15]Oswald A J,Proto E,Sgroi D. 2015. Happiness and productivity[J].Journal of Labor Economics,33(4).

[16]Steptoe A,Deaton A,Stone A A. 2015. Subjective wellbeing,health,and ageing[J].The Lancet,385(9968).

[17]Stone AA. 2013. Mackie C. Subjective Well-Being: Measuring Happiness[J].Suffering, and Other Dimensions of Experience.

[18]Sunder J,Sunder S V,Zhang J. 2016. Pilot CEOs and Corporate Innovation[J].Journal of Financial Economics,123(1).

[19]杜兴强,熊浩.董事长-总经理老乡关系与研发投入[J].投资研究,2017,(9).

[20]顾文涛,潘莉燕,李恒奎.经济政策不确定性、银行信贷与企业投资:基于企业异质性视角的实证分析[J].投资研究,2017,36(02).

[21]何青,商维雷.产品市场竞争对企业固定资产投资行为影响研究[J].山西财经大学学报,2014,36(8).

[22]贺京同,那艺,郝身永.決策效用、体验效用与幸福[J].经济研究,2014,49(7) .

[23]蒋冠宏.制度差异、文化距离与中国企业对外直接投资风险[J].世界经济研究,2015,(8).

[24]雷光勇,刘茉,曹雅丽.宗教信仰、政治身份与企业投资偏好[J].财经研究,2016,42(6).

[25]雷光勇,邱保印,王文忠.社会信任、审计师选择与企业投资效率[J].审计研究,2014,(4).

[26]李树,陈刚.幸福的就业效应——对幸福感、就业和隐性再就业的经验研究[J].经济研究,2015,50(3).

[27]刘慧龙,王成方,吴联生.决策权配置、盈余管理与投资效率[J].经济研究,2014,(8).

[28]潘越,肖金利,戴亦一.文化多样性与企业创新:基于方言视角的研究[J].金融研究,2017,(10).

[29]吴永钢,范若滢,马亚明.信任、融资约束与企业投资[J].南开经济研究,2016,(4).

[30]修宗峰,杜兴强.幸福感、社会资本与代理成本[J].中国工业经济,2011,(7).

[31]修宗峰,周泽将.地区幸福感、社会资本与企业公益性捐赠[J].管理科学,2016,29(2).

[32]修宗峰.地区幸福感、市场化进程与企业社会责任——基于我国民营上市公司的经验证据[J].证券市场导报,2015,(2).

[33]杨嬛,张学良.天生国际化与阶段国际化——企业年龄特征与中国企业的国际化选择[J].经济管理,2016,38(04).

[34]葉德珠,周丽燕.幸福感会影响家庭金融资产的选择吗?——基于中国家庭金融调查数据的实证分析[J].南方金融,2015,(2).

[35]叶彦.儒家文化与企业过度投资行为[J].财经问题研究,2018,(2).

Research on the Effect of Regional Happiness on Corporate Investment

Mao Wenxiu? Ye Xian

(School of Economics,Jinan University,Guangdong? ?Guangzhou? ?510632)

Abstract:This paper takes China's 2007—2016 A-share listed companies as a research sample to empirically test the economic effects of regional happiness on corporate investment behavior. The study found that regional happiness has a significant positive effect on the level of corporate investment;regional triad rankings have a significant positive correlation with corporate investment levels;regional inequality happiness significantly inhibits corporate investment levels;the level of corporate investment in the "quality" optimal region is significantly higher than that in the "quality" sub-optimal region;these significant relationships mainly exist in enterprises with shorter establishment periods and higher marketization levels. The relevant research conclusions have certain guidance for understanding the role of regional happiness in the context of China's economic growth.

Key Words:happiness,CGSS,corporate investment

- 新时期事业单位思想政治工作的挑战与对策

- 运用新媒体加强企业思想政治工作的思考

- 工程企业职工思想政治教育中的问题及优化

- 以思想政治工作构建和谐企业的思考

- “一带一路”背景下提升国有企业海外基层党组织建设的路径

- 关于当前基层企业党建与思想政治工作的创新思考

- 新时代高校附属医院党委落实党风廉政建设主体责任研究

- 抓牢国企党建关键提升国企党建效益

- 党内巡视工作制度化的历程与完善

- 增强党支部组织生活吸引力初探

- 加强企业基层党建工作的新思路

- 国有企业党建工作的重要性与有效推进途径

- 国有煤机企业基于职称评定的专业技术人才评价机制分析

- 探究企业思想政治工作与人力资源管理的融合

- 国有企业培训工作中存在的问题及解决建议

- 人力资源管理中薪酬福利的应用

- 某国有电力建设企业通过OA软件对人力资源考勤、薪酬进行核算统计

- 科技型企业怎样才能留住人才

- 绩效考核在石油企业人力资源管理中的运用

- 关于增强县区人大代表履职能力的思考

- 论劳动合同法对人力资源管理的影响

- 深化改革 创新机制 用人才优势助推企业快速发展

- 在经济学视角下人力资源开发与管理的问题及对策

- 职工教育在人力资源开发中的作用初探

- 论如何通过人力资源管理助推煤矿高质量发展

- hypnotises

- hypnotising

- hypnotism

- hypnotisms

- hypnotist

- hypnotistic

- hypnotists

- hypnotizabilities

- hypnotizability

- hypnotizable

- hypnotization

- hypnotize

- hypnotized

- hypnotizer

- hypnotizes

- hypnotizing

- hypo

- hypoactive

- hypoactivity

- hypoaesthesia

- hypoalgesia

- hypoblastic

- hypobromite

- hypobromous

- hypocalc(a)emic

- 奇异而不符合规范

- 奇异而出类拔萃的诗文

- 奇异而虚幻

- 奇异艳丽

- 奇异错杂

- 奇形

- 奇形异状

- 奇形怪状

- 奇形怪状的山石高耸突起的样子

- 奇形怪状,五颜六色

- 奇形怪相

- 奇彩

- 奇志

- 奇思

- 奇思妙想

- 奇怪

- 奇怪、游移不定之辞

- 奇怪异常

- 奇怪特别

- 奇怪的梦

- 奇怪的疾病

- 奇怪的言论

- 奇怪的问题

- 奇怪而多变

- 奇怪,可疑