赵御彤

摘 要:随着越来越多的国家采用通货膨胀目标制,一些经济学家和政策制定者认为,提高通胀目标对经济有利也有不利。根据Blanchard等(2010)的观点,他们认为提高通胀目标可以减少零利率事件的发生。本文利用G7发达经济体的数据来解释改善公共债务的不同成熟度对公共债务的实际价值的影响。此外,利用日本1990—2014年的通货膨胀数据来证明通货膨胀目标与产出效益之间的关系。

关键词:通货膨胀? 通货膨胀目标制? 公共债务? 产出效益? 通胀预期

中图分类号:F830.9 文献标识码:A? 文章编号:2096-0298(2020)02(b)--02

通货膨胀目标制于1990年首次在新西兰推出,为我们提供了超过20年的经验,随后它在很多国家迅速蔓延。根据Lewis和McDermott(2016)的观点,通胀目标体系的基本特征是明确且公开的通胀目标,目的是证明目标价值,容忍范围,通胀目标延伸的时间,以及可能偏离目标。通货膨胀目标制是货币政策体系和货币政策运作框架,其中价格稳定是货币政策的主要和长期目标。在通胀目标制下,货币政策不再直接指向汇率或货币供应目标。

1 调整通胀目标的影响

1.1 调整通胀目标对公债实际价值的影响

Blanchard等(2010)认为增加通胀目标可能会降低零利率事件的发生率,因为稳态通胀越高,名义利率越高。相比之下,Benigno & Fornaro(2015)提出了陷阱理论。这一理论结合了低通胀和缓慢的经济增长,表明为了避免一个非常糟糕的平衡,可能需要一个更高的通胀目标。

2008年金融危机后,由于税收收入和财政刺激措施的减少,发达国家的公共债务水平一直在上升。根据国际货币基金组织(IMF)的报告,如表1所示,G7國家的净债务从2006—2013年的52%上升到86%,其中不同国家的公债到期日不同但平均期限是4~7年。

据报告显示公共债务的最长期限在英国约为14.4年,虽然日本债务的平均期限为6.3年,美国接近5.3年,但2013年应付债务的比例为49.2%,远高于美国的18.6%。为了实现较高的平均债务期限,日本的相对长期债务必须占很大比例。对于英国而言,相对数字更为直观,因为债务的平均持续时间高于美国,这意味着债务到期的比例较低。

现在转向通胀目标变化如何减少政府债务的问题。然后,计算出的债务基线的变化对国内生产总值的65%,财政规定,显示了最低税率响应和模拟从2%到6%的年度通胀目标的持续变化。比较通胀目标变化后的经济发展和公众无法区分目标变化和临时货币政策冲击的情况。在基线修正中,目标的相对感知波动率和货币政策影响被设定为与20年后的感知和实际通胀目标一致。

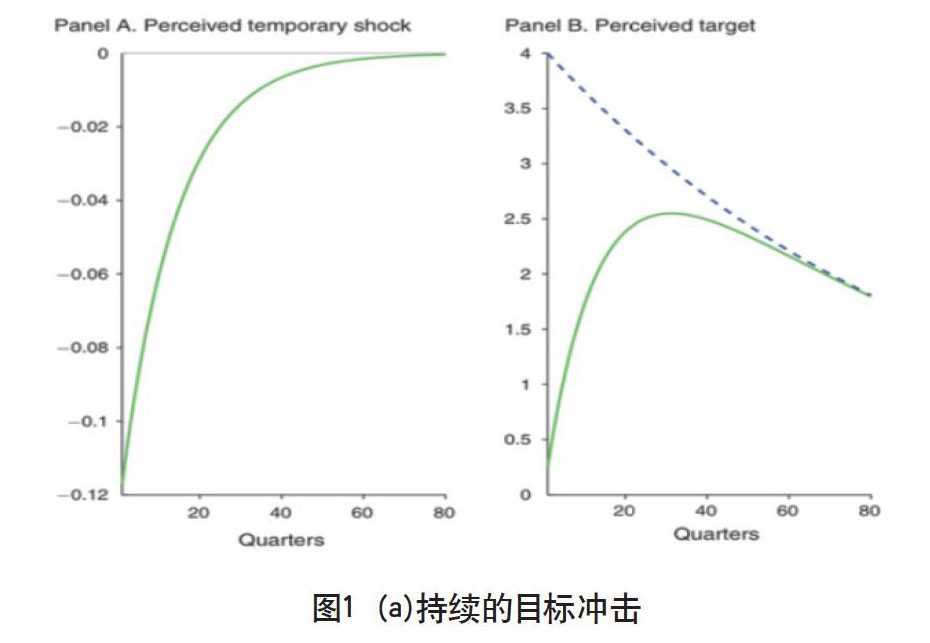

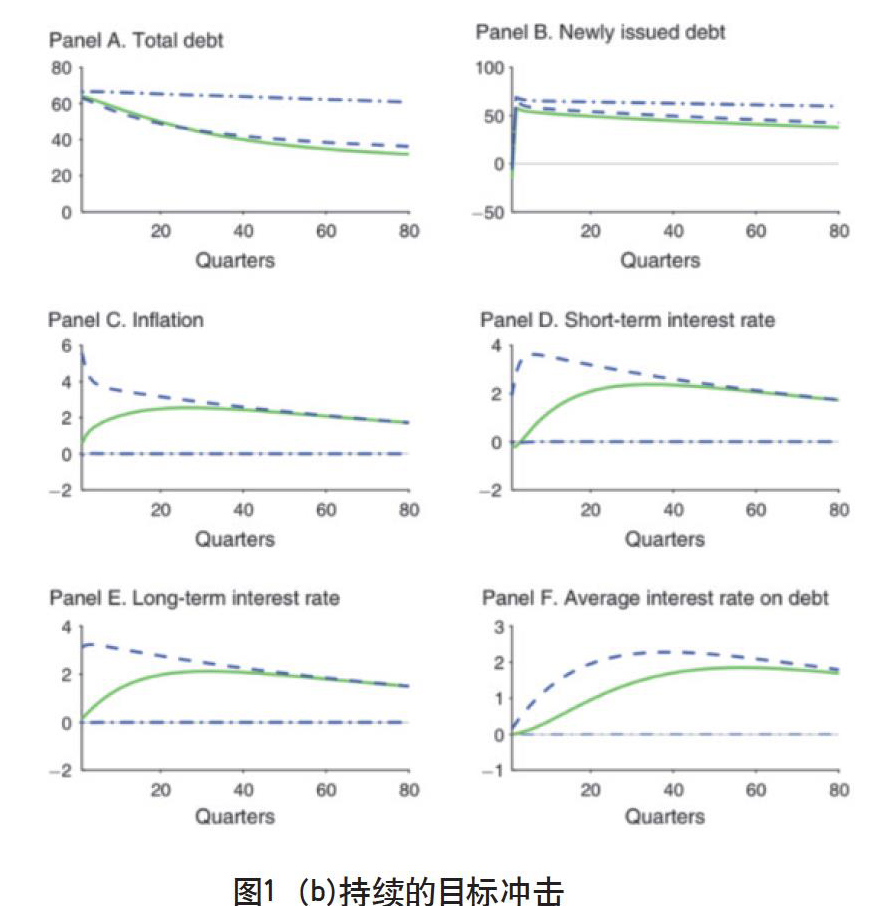

由图1(a)所示,它说明了在增加4%之后实际和感知的通胀目标的影响。通胀目标遵守程序,如图中的虚线所示。经过很长一段时间,实际目标和预期目标之间的差异将消失。图1(b)显示了在金融危机后,随着时间的推移债务金额增加,但增长速度较慢。十年后,大约29%的实际债务增长被夸大了。很明显,在增加通胀目标后,总债务将会减少。

回想一下,我们这里只显示了高于稳定债务的额外债务。由于名义利率的上升导致货币需求下降,新债务的首次跳跃超出了需要滚动的范围,因为货币持有量被替换为债券。政府预算的限制要求增加债券数量以抵消损失。在信息不完整的情况下,对通胀目标的实际债务的影响是不同的。通货膨胀对未偿还债务的意外影响比以前更小。这一次,新债务减少了名义利率的小幅下降,导致收入略有增加。然而,随着时间的推移,由于代理人低估了新债券的发行量,因为他们对通胀的预期一直低于实际通胀率,因此,总的来说,信息主要的差异将会出现。这表明短期和长期利率的相应缓慢变化。

1.2 调整通胀目标对产出效益的影响

通常,通货紧缩通常是日本银行(BOJ)失败的结果。安倍晋三先生在2012年底当选总理,在一个名为“安倍经济学”的经济平台上运行。“安倍经济学”呼吁结束日本长期萎靡的三个“箭头”:激进的货币宽松政策;灵活的财政政策;结构改革(Ito 2013)。2013年2月,日本央行推出了2%的新通胀目标,但没有采取更积极的宽松政策,结束了15年的通货紧缩。关键的发现是,在经济陷入流动性陷阱的情况下,更高的通胀目标对经济活动和通胀产生重大影响。但是,它也表明如果政策不完全可信,这些影响甚至可能更小。因此,据分析日本央行将采取进一步措施,例如,通过更有趣的沟通方式,即货币政策的永久性变化,提高其信誉。根据VAR分析的结果,当经济处于流动性陷阱时,通货再膨胀可以带来短期收益增加。然而,从表面上看,分析还表明日本央行需要在过去20年中产生通胀偏差。这是一个巨大的挑战,特别是在私营部门可能只从利率变化中获得有限信号的环境中,短期利率仍然受到零下限的制约。

1.3 调整通胀目标对通胀预期的影响

如果货币政策明确,通胀目标提高,通胀预期难以稳定。Ascari等(2017)展示了通货膨胀的四种不同趋势:0%,2%,4%和6%。随着通胀目标的增加,不确定区域的面积增加,这意味着它越不稳定。还说明了另一个结果:如果央行提高通胀目标,透明度的好处也会减少。价格越灵活,价格越高,TR和OP之间的差异越大。因此,即使在通胀预期上升之后,即使不透明的中央银行坚持泰勒原则,他们也不会预期货币政策的反应,并错误地预期实际利率会下降。因此,产量的增加导致实际通货膨胀,这表明最初的预期突然增加。同时说明预期产出将成为通胀的主要原因。当价格更灵活时,预期产出与通胀预期之间的相互作用更为明显。当价格非常紧张时,央行将保持总体的产出稳定。预期产出与预期通货膨胀之间的影响减少在正确预测政策反应和实际利率和产出行为方面几乎没有任何优势。研究显示的通胀目标越高,菲利普斯曲线就越平坦。结果表明,通胀目标越低,稳定性越重要。通胀目标对电子稳定区域的能力产生重大影响,因此央行控制通胀预期。目标通胀率越高,锚定期望的难度越大,透明度的好处越小。

同时Ascari 等(2017)为了评估收敛速度,递归最小二乘算法的估计值由经验速率MSV方案测试,该方案被其极限点吸引。结果表明雅可比矩阵的最大特征值确实是收敛速度的主要因素。特别是(1)提高通胀目标,强烈降低收敛率;(2)通过提高通胀目标,降低透明度降低率。

2 结语

虽然通货膨胀目标制具有几个一般优势,但在货币当局的实施和公众的监督方面,它面临着一些潜在的非常严重的问题。 由于对通货膨胀的控制不完善,执行工作很困难。 监管很困难,因为通货膨胀对货币政策工具的变化做出了长期和可变的滞后,并且由于通货膨胀受到货币政策等其他因素的影响。当然,本文仍然存在不足和片面性。例如,银行的信息可信度是不确定的,这导致通胀目标值的不确定性。本文假设银行披露的数据真实可信。

参考文献

Ascari,G.et al.2017.Transparency,expectations anchoring and inflation target. European Economic Review 91,pp.261-273.

Benigno,G. and Fornaro, L.2015.Stagnation Traps. Barcelona Graduate School of Economics Working Papers 832.

- 好奇、交互、期待与理解

- 基于IIIF的交互体验模式设计研究

- 基于游戏化思维的创意方法设计

- 当代声音现场中的动态视觉

- 后生物时代的艺术

- 行走的视觉

- 日本建筑文化的生态理念及其对中国建筑设计的启示

- 为参与设计

- 南京美食节发展探析

- 基于体验式景观的文旅景观设计研究

- 粉丝经济与保护明星隐私的冲突与平衡

- 基于实验美学的VR影像视觉语言研究路径探索

- 浅谈ScreeenX技术的发展危机和发展方向

- 试论视觉艺术在动画影视场景中的应用

- 基于元认知的自闭症儿童教育互动叙事体验设计研究

- 虚拟世界里的真实社交

- 乡村民宿的情感语义分析

- 我国杰出科学家精神研究

- 浅析摇滚乐中的反叛与反思

- 数字生成艺术在视觉设计中的创新应用

- 论美杜莎形象在希腊瓶画中的设计意识

- 浅析李斯特《婚约》的创作特征和思想内涵

- 吉祥纹样在明清漆家具中的应用研究

- 清水江流域苗族剪纸纹样浅析

- 人口高密度城市中公园城市的推进

- motor pool

- motors

- motor-scooterist

- motor vehicle

- motor vehicles

- motorway

- motorways

- motor²

- motor¹

- mots

- mot test

- mottled

- motto

- mottoed

- mottoes

- mottos

- mou

- mould

- mouldabilities'

- mouldability

- mouldability's

- mouldable

- mouldableness

- moulded

- mouldier

- 语义标准

- 语义标记

- 语义演变

- 语义特征

- 语义理解

- 语义结构

- 语义结构关系

- 语义脱落

- 语义范围

- 语义表达

- 语义造词

- 语义造词方法

- 语之余

- 语之助

- 语之转

- 语令

- 语位说

- 语体

- 语体场

- 语体学

- 语体文

- 语体的交叉性

- 语体的共时性

- 语体的历时性

- 语体的变动性