窦宁 王婧

[摘要]文章通过研究2006年1月到2015年4月我国商品房价格的变动情况,采用时间序列因素分解的方法来探究商品房价格自身变化的规律。实证分析发现,时间序列因素分解对预测我国的商品房价格具有较好的效果。

[关键词]时间序列;因素分解;商品房价格

1.引言

房地产业是影响我国经济发展的重要行业,某种程度上说,房地产行业已成为我国经济发展的晴雨表。深入分析影响商品房价格的因素,不仅可以促进房地产行业的良性发展,对于我国经济的持续快速发展同样有着重要的意义。

文章主要运用因素分解的方法来探究商品房价格变动的规律。首先,通过计算商品房价格序列的季节指数,消除季节变动的影响;其次,建立ARMA模型,并对模型进行相关的检验分析;最后,对模型的预测性进行检验。

2.理论分析

商品房的价值在于它可以满足人们的住房和投资需求,而影响商品房价格变动的因素包括:生产成本、供求关系、经济发展水平、经济政策、城市化进程、心理预期等多方面的因素。而商品房价格自身的变动也表现出一定的规律。长时间变动的商品房价格包含了趋势、季节变动、随机波动、不规则变动等因素。时间序列因素分解可考察其变动规律。

非平稳时间序列包含趋势(T)、季节变动(s)、循环变动(c)和不规则变动(I)。文章采用时间序列加法模型,即:

Y=T+S+C+I

首先消除时间序列中季节变动因素的影响。对于短期的时间序列,较难度量其循环变动因素,因而不作考虑。对于消除季节因素的时间序列做ARMA模型,并对其进行样本内预测,检验模型预测的准确性。

3.实证研究

文章选取统计年鉴中2006年1月到2015年4月全国范围内商品房销售额与商品房销售面积的月度数据,通过计算获得平均价格水平。基于Eviews 6.0,建立相应的模型,对商品房价格进行预测。所有数据来源于国家统计年鉴。缺失数据采用均值插补的方法补齐。用chp表示商品房价格,用chpr表示商品房价格增长率。

3.1商品房价格构成因素的分解与测定

商品房价格变动的构成可以分解为趋势、季节变动、循环波动和不规则变动。由于所用时间序列较短,循环波动因素不容易测度,因而不考虑其影响。设商品房价格为Y,季节变动为s,趋势为T,不规则变动为I,则:

Y=S+T+I

3.1.1季节因素的测定

计算月度数据的季节指数,见表1:

3.1.2趋势成分和不规则变动的构成分析

(1)趋势和不规则变动序列z的平稳性检验。

由表2可见,在5%的显著性水平下,序列z不平稳。做一阶差分以后,序列平稳。

(2)ARIMA(p,d,q)模型的识别。

①d的识别。序列z在做一阶差分以后平稳,因而序列z为一阶单整,即d为1。

②p和q的识别。一般可以借助自相关函数ACF和偏自相关函数PACF图对p、q进行初步判断。

由ACF图与PACF图知,p=2或p=3是比较合适的,因此建立的ARIMA模型的所有(p,q)的组合为(2,1,1)、(2,1,2)、(3,1,1)、(3,1,2)。

由表3的ARMA模型比较分析,选择的最优ARMA模型为ARIMA(3,1,3)。

③ARIMA(3,1,3)模型的残差序列平稳性和相关性检验。

由表4可以看出,残差序列的ADF值为-10.04253,小于4.85,因而残差序列平稳。

由表5残差性的LM检验可知,残差序列不存在序列相关性。

构建的ARIMA(3,1,3)模型为:

dti.=0.0031+0.7488dti.,+0.3832dti.,-0.5604dti.,+

(4.9246)(6.3437) (3.3483) (-6.5117)

εt+1.1550 εt-1-0.4310εt-2-0.6918εt-3

(9.6597) (-1.9630) (-6.1842)

R2=0.8961 R2=0.8899 F=145.1912

DW=1.9492

5%水平下所有参数显著,R2为0.8961,模型拟合效果较好,F统计量为145.1912,其对应的检验概率是0.0000,故模型显著;DW为1.9492,不存在自相关。

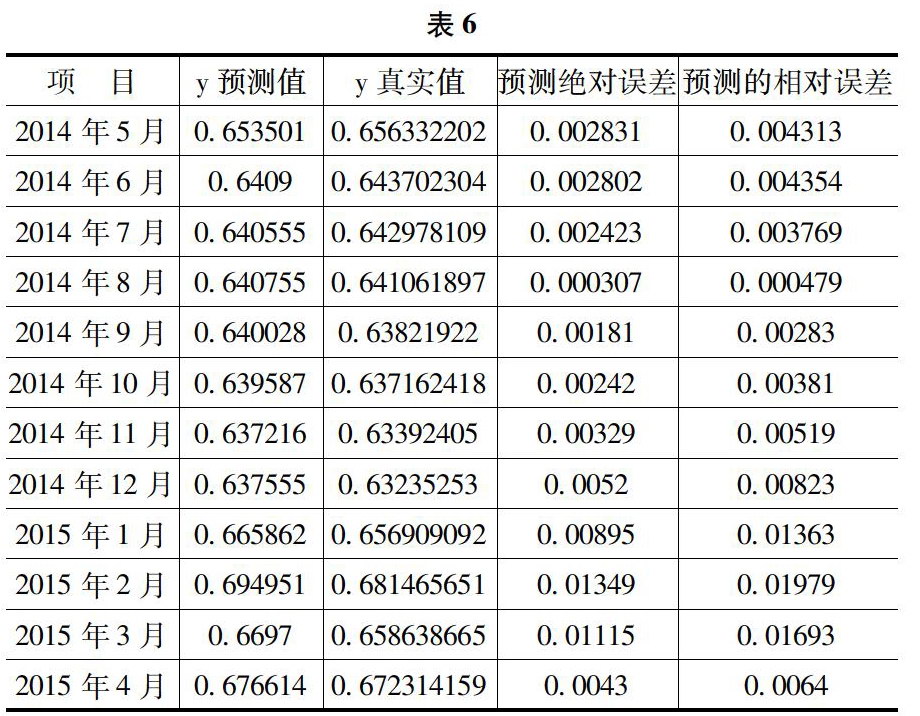

3.2基于房地产价格因素分解的样本内预测

通过进一步的计算得到此模型预测的平均绝对误差是0.00352,平均相对误差是0.532%,均方误差是0.01742。

4.结论及建议

文章主要通过运用时间序列因素分解的方法,分析了商品房价格变动的规律。实证结果表明时间序列因素分解的方法对于预测我国商品房价格的变动有较好的效果。通过计算季节指数,消除季节变动对于商品房价格变动的影响。在不考虑周期波动影响下,用时间序列模型分析只包含随即波动和趋势项的序列,可以较好地拟合时间序列的变化规律。

- 土地开发整理规划与可持续发展

- 体育赛事的品牌营销策略分析

- 互联网视频招聘系统实现

- 影响中小型水库选址的地质因素

- 井下油管损坏原因分析及防治

- 浅析房地产物业管理中存在的问题及其对策

- 高层建筑消防设计中存在的问题与建议

- 从《皖江晚报》看晚报的媒介生态位及媒介生态环境

- 换泵提液井最低沉没度的确定

- 汽车故障诊断综合分析法

- 网络时代的发行管理

- 城市市政道路施工中常见的问题及措施

- 努力构建和谐农科所 促进农业科研永续发展

- 不加热冷输集输技术的应用

- 今年一季度我国煤炭进出口形势分析

- 3G时代下的中国移动通信业的市场竞争及营销策略分析

- 优化配置加强调剂提高资产创效能力

- 华为之核心技术战略

- 深井组合套管修井工艺技术探讨

- 外围油田注水井合格率影响因素

- 油田地面工程系统优化措施

- 浅谈当前消防工作存在问题及对策

- 基于建设项目全过程造价的管理

- 电力行政执法困难解析及对策

- 抓好工程结算的四大环节

- cleannesses

- cleanness's

- cleanout

- clean-out

- clean out

- cleans

- cleansable

- clean sb out

- cleanse

- cleansed

- cleanser

- cleansers

- cleanses

- clean-shaven

- clean shaven

- cleansing

- clean-slate

- clean somethingup

- clean sth out

- clean (sth) up

- clean sth up

- cleans up

- clean-up

- cleanup

- clean up

- 自逸

- 自道

- 自道好,烂稻草; 自己夸,烂冬瓜

- 自遗伊戚

- 自遗其咎

- 自遗其殃

- 自遣

- 自適

- 自郐以下

- 自郐无讥

- 自郐而下

- 自 部

- 自酌

- 自酿苦酒自己喝

- 自释

- 自重

- 自量

- 自鉴

- 自钻烟囱自染身

- 自钻空子

- 自铸伟词

- 自销

- 自镇

- 自闭

- 自闭症