摘要:众所周知,只有把企业内部的会计监管工作做得盡善尽美,才能使企业获得更大的进步空间,并获得长远的利益。然而,现今的中国社会并不稳定,企业的发展状况并不太好,很多的企业对于会计内部监管的认识不到位,管理者没有太多的思想概念,数据统计的工作也不全面。鉴于此,本文对企业会计内部控制的问题及对策进行了分析探讨,仅供参考。

关键词:企业会计;内部控制;问题;对策

一、企业会计内部控制存在的问题

(一)企业的内部控制意识淡薄

目前,通过对先进的中小型企业的调查显示,很多的企业对于内部的会计监管工作并不在意,其自身的思想意识过于片面,具体的事例有以下几个方面:第一点,中小型企业的管理人员并不了解对会计内部进行监管工作的意义,有些人甚至认为是毫无价值的。管理者们认为对会计进行管理的目的只有一个,就是帮助企业控制费用的支出,确保企业可以一直平稳的发展下去。所以,他们觉得只要有相关法律法规的存在,就可以确保企业内部会计的正常运行。第二点,除了管理层面的人员,企业内部的其他部门也轻视会计部门的存在,企业内部部门间不够协调,没办法进行交流和沟通,导致内部的合作氛围全无,使得企业内部的会计监管部门无法形成完整的团队。

(二)信息化程度低

目前,中国的各个企业对会计部门的监管工作都是通过相关的数据进行控制的,很多企业会为会计部门创建一个进行数据统计的系统。但是不得不说,依然有很多中小型企业都没有意识到创建数据统计系统的重要价值,这就使得整个企业失去了与外部市场进行交流的机会,如果企业内外部信息交流不顺畅,必然使得整个企业的资料变得模糊,使得企业损失大量的收益。而且,还有一些会计工作者操作步骤混乱,甚至出现违反规定的事情。所以说,创建一个完整的会计数据统计系统是非常必要的,这一点严重关乎到企业的长远发展和安全运作。

(三)企业内部人员素质低

众所周知,企业内部最严格的人员招聘岗位就是会计部门,为了确保企业内部会计部门的正常运作,管理者一般对会计工作者的要求十分严格,首当其冲的就是管理人员的素养和专业知识一定要达标,符合企业建设的需要。然而,现今的社会状态并不太好,部分会计工作人员专业知识不达标,因此无法分辨出企业资产的去向和用途,也就没办法完成会计监管的工作;另外,一些会计工作者被眼前的利益所蒙蔽,将自身的道德素质底线降到最低,损害企业的利益,只为自身的满足和需求。由此,使得企业的会计监管工作变得不复存在,使得企业流失大量的资金。除此之外,目前企业对于监管的环节设置并不全面,尤其是数据审核和存储的步骤十分随便,甚至会出现操作不符合标准的现象,导致会计工作不能顺畅、公开的进行。

二、企业会计内部控制的对策分析

(一)建立完善的企业会计内部控制体系

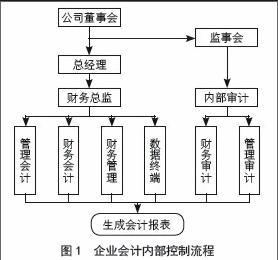

企业中的会计监管工作是一项全面、高效的任务,其关乎着企业的总体财务状况,帮助企业合理的规划内部的财产状态,促进企业快速、平稳的发展下去。企业的管理者一定要做好自己的本职工作,发挥高效管理的价值,从企业的整体角度思考,帮助企业的会计部门以最好的姿态完成监管工作,这样一来企业的财产才能得以科学的运作。企业会计内部控制的流程图如图1所示。

(二)进一步完善企业会计内部控制制度

1.建立完善的企业会计内部管理制。会计监管工作的主要的作用对象为:会计部门;主要的工作内容为:帮助会计部门按照规定,按部就班的完成会计工作。除此之外,监管人员的工作任务还需要结合企业当前的发展形势以及管理人员的需求进行改进,尽可能的创造出科学合理的监管模式。

2.加强其安全性建设。一个企业若是想要使内部的结构形成一体化的数据管理模式,就要做到以下几点改进:第一点,确保企业数据资料的隐秘性。一般来说,会计部门的所有数据都是需要进行互联网存储的,以备不时之需,但是就目前社会的发展状况来看,互联网存在众多的危险,为了确保企业内部财务信息不外露,就必须要创建互联网安全监管体系,避免因互联网管理不善,损害企业的整体收益。第二点,全面监管互联网。一般来说,企业的存在会涉及到多个网络的结合,所以监管工作要做到全面性,每一个方面都不能忽视。第三点,为了确保资源的安全,还要对重要数据进行再次安全防范工作,也就是再次加密工作,将重要的信息进行多重监管。

(三)进一步提高企业财务会计人员的综合素质

一般来说,企业当中最容易接触到企业自身财务状况就是财务部门,作为会计部门的工作人员,他们工作的好坏直接关乎到企业的发展命脉,所以说,会计工作人员必须要树立良好的自身素养,做好自己的本职工作,确保企业资金合理科学的运作,以此维持企业平稳的发展。鉴于会计工作人员的责任重大,所以一切的相关人员都需要不断提升自身的素养,以及自身的专业水平,将整个会计的相关知识都牢牢掌握,以此帮助企业长远的发展。

三、结束语

综上所述,面对现今企业内部出现的众多问题,企业的监管者必须要创建一套新型的会计监管系统,以一种新的管理模式为会计部门服务。除此之外,管理者还要依据具体的困难,给出最合理的解释,并给出切实可行的改进措施。

参考文献:

[1]孙懿,张越.企业会计内部控制的问题及其对策[J]. 经济研究导刊,2013,05:105-106.

[2]唐丽春.企业会计内部控制存在的问题及对策探析[J].全国商情(理论研究),2012,10:44-45.

[3]覃胜红.略论企业会计内部控制的基本对策[J]. 现代营销(学苑版),2011,04:74-75.

[4]陈建菊.我国企业内部会计控制的问题与对策研究——以重庆邮政企业为例[D].重庆大学,2004.

(作者单位:浙江富春江环保热电股份有限公司)

- 几何画板在小学数学课堂中的应用

- 小学数学课堂教学中情境教学实施策略

- 构建高效小学数学课堂的探索

- 基于数学核心素养,培养学生想象能力

- 精心设计 精彩随行

- 立足生活化教学法,提高数学教学质量

- 小学数学教学中数学思想方法的渗透与思考

- 小学数学教学中如何培养学生合作能力

- 小学数学课堂教学模式创新初探

- 浅谈估算教学在小学数学计算教学中的运用

- 渗透转化思想 提升学生思维能力

- 基于小学生学习方式的数学教学设计探究

- 以数学建模思想培养学生数学核心素养的教学实践

- 浅谈初中数学教学中如何培养学生自主探究学习

- 初中数学教学中渗透数学思想方法的教学策略研究

- 数学游戏在初中数学教学中的应用价值研究

- 数学化思想在初中数学教学中的运用

- 合作学习在初中数学教学中的应用探究

- 巧用前置性作业提高初中数学课堂教学效率

- 数形结合思想在初中数学教学中的渗透初探

- 数学教学中如何培养学生抽象思维能力

- 浅谈初中数学教学中对学生观察能力及问题意识的培养

- 数学文化在初中数学教学中渗透的途径

- 对如何提高当前农村初中数学教学质量的思考

- 探析如何提升初中数学课堂教学的有效性

- selectionally

- selections

- selective

- selectiveattention

- selectivedemand

- selectivedistribution

- selectively

- selectiveness

- selectivenesses

- selectiveperception

- selectivism

- selectivist

- selectivities

- selectivity

- selectly

- selectness

- selectnesses

- selector

- selectorial

- selectors

- selects

- select sb/sth (as/for sth)

- select sb/sth (from sth)

- select²

- select¹

- 超脱的样子

- 超脱而不俗

- 超脱而无拘束

- 超脱豁达的言谈

- 超脱高洁、不染尘俗的人或物

- 超脱,洒脱

- 超腾

- 超自然

- 超蓄

- 超视距空战

- 超视距雷达

- 超诣

- 超语言学

- 超语言要素中的风格表达手段

- 超豁

- 超豪华

- 超负荷

- 超负荷运转

- 超购

- 超贷

- 超超元箸

- 超超元著

- 超超玄箸

- 超超玄著

- 超越