冷继波 杨舒惠

【摘 要】 在“互联网+”和业财融合的共同影响下,如何更好地促进管理会计监控职能和增值服务能力的发挥,逐渐成为社会各界共同关注的问题。针对上述问题,在深度分析“互联网+”时代业财融合信息需求新特点的基础上,进一步构建基于数据、软件、人才三大基础和平台层、数据层、应用层三大层级的管理会计框架,通过总结南方电网和蒙牛集团的管理会计实践,从管理会计转型升级、增值服务能力、监督控制职能以及教学模式四个方面提出了四项保障措施。

【关键词】 互联网+; 业财融合; 管理会计; 复合型人才; 数据粒度

【中图分类号】 F234.3? 【文献标识码】 A? 【文章编号】 1004-5937(2019)12-0019-05

社会经济的迅速发展,特别是“互联网+”时代的到来,通过大数据整合与分析技术改造传统的生产方式和产业结构,对提高企业经济效益的作用越来越突出。国务院印发的《关于积极推进“互联网+”行动的指导意见》,明确了未来三年以及十年的发展目标,并涉及11个重点领域,涵盖交通业、物流业以及制造业三大领域。同时,业财融合趋势的不断增强,也使得以数据核算为主的传统会计越来越无法满足企业持续发展的需要。从《会计改革与发展“十三五”规划纲要》到《管理会计基本指引》,我国逐渐明确了推动基层单位业务系统与会计信息系统的有机融合的目标,并进一步促进会计工作由传统核算型向现代管理型转变。

管理会计主张将管理的重心放在加强内部控制上,通过运用多种会计工具方法,推动企业实现战略规划。“互联网+”是互联网思维的实践成果,为发展、改革、创新提供了广阔的网络平台,并促进经济形态的不断发展。“互联网+”旨在充分发挥互联网的优势,促进传统产业与互联网的深度融合以提高生产力。业财融合以帮助企业实现有效的资源配置和提高企业经济效益为目标,是会计由核算型向管理型转变的关键。在上述两种背景的影响下,管理会计一方面要重视云计算和大数据技术的运用,另一方面还要深度融合业务数据和财务数据,进而促进经营决策更加科學和客观。基于上述原因,构建“互联网+”背景下业财融合管理会计新框架,对新形势下管理会计的发展具有理论和实践双重意义。

一、“互联网+”时代业财融合信息需求新特点

由于传统的会计管理在业务信息和财务数据的管理上存在一些缺陷,因此互联网时代的业财融合强调以大数据为桥梁,并对信息的采集、分析以及挖掘提出了新的要求。信息需求的变化使得传统的业财融合管理会计框架越来越不适应“互联网+”时代的发展需要,基于上述原因需要对业财融合管理会计框架进行重新构建,促进企业精准管理目标的实现。与传统的信息需求特点相比,“互联网+”时代业财融合信息需求呈现出如下四个新特点。

(一)数据粒度更精细

传统财务信息以资产、负债、所有者权益、收入、费用以及利润作为主要的信息要素,各项信息要素的范围比较宽泛,数据颗粒也比较大[1]。而管理会计所需要的信息具有精细化、格式不统一和以内部报告信息为主等特点。由于不同企业的管理会计体系也存在较大的差异,因此“互联网+”时代企业可以利用大数据技术对财务信息进行多次细分,更好地满足了不同层级对信息数据的不同要求。同时,企业可以利用大数据相关技术进一步优化各项管理活动和业务活动,促进清单管理制度的产生。该制度能够通过对运转顺序以及关联度的精细化分析,进一步细化财务信息数据,促进以清单为单位信息流的形成。

(二)信息维度更多样

传统财务信息极为单一的信息维度,使其越来越无法满足互联网背景下企业战略决策的需要。为了满足管理层战略决策多维度信息的需要,管理会计应运而生。管理会计信息除了包含传统的财务信息以外,还包括融资、投资、销售、生产以及供应等方面的信息。因此,企业管理层想要提高决策能力,就必须增多管理会计的信息维度。具体来看,如果企业重点分析客户年龄维度的信息,企业管理层就可以根据相关的会计报表的结果以客户年龄来进行产品投放;如果企业重点分析客户所在地区维度的信息,企业管理者就可以根据客户的地区分布特点有计划地投放产品。同时,企业除了重点分析客户维度的信息外,还可以综合分析产品、销售以及供应等维度信息,提高战略决策的科学性和准确性。

(三)业财信息更融合

与传统的管理会计不同,业财融合管理会计更重视非结构化数据和非财务数据的分析和利用。随着互联网时代的发展,管理会计对业务数据和财务数据的融合程度提出了更高要求。一方面,“互联网+”背景下业财融合管理会计不仅强调传统财务信息的精细化核算,同时也对销售、价格、物力以及人力数据的核算精度提出了更高要求[2]。以团队业绩核算为例,企业不仅需要精确核算该团队的支出情况,还需要对一些非财务信息进行精准核算。另一方面,由于业财融合信息包含的信息类型较为复杂,不同行业的信息要求存在较大的差异。如电信行业的业财融合信息包括计费、管理、品牌以及物资等维度,制造行业的业财融合信息则包括原料、生产、销售以及服务等维度。因此,企业应该根据自身特点选择适合自己的信息维度。

(四)信息获取更及时

受信息时效性的影响,信息带来的价值与传输的及时性成正比例关系,即信息的价值是有期限的,如果信息没能及时传递出去,那么其价值就会明显降低。同时,随着企业市场环境和生存环境不断变化,信息传递的不及时会直接影响管理层的决策质量。而互联网时代的到来使得信息的传播速度和传播数量大幅提高,进而对企业信息获取的及时性提出了更高要求。因此,在此背景下企业应关注业财融合信息获取的及时性,促进信息最大价值的发挥,进而提高企业竞争力和管理水平。

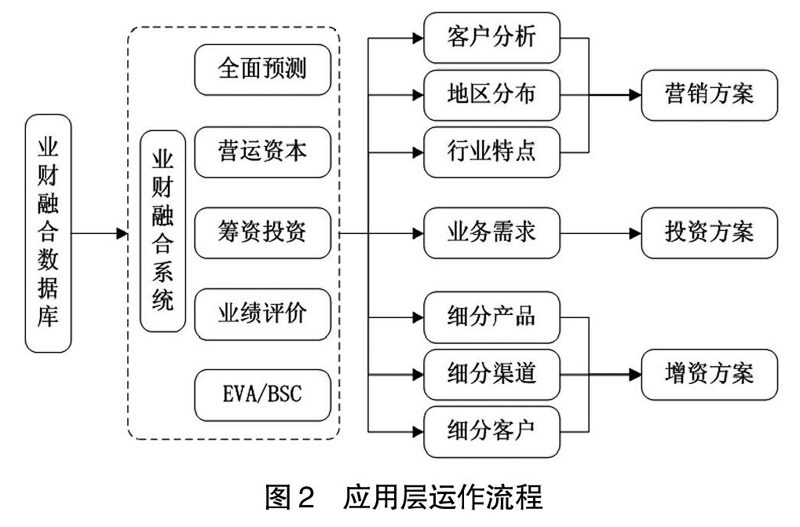

二、“互联网+”背景下业财融合管理会计框架的构建

在分析“互联网+”时代对业财融合信息新要求的基础上,将“互联网+”时代特点与业财融合会计管理相结合,以海量数据为载体,并以强大的信息系统为支撑,从基础和层级两个方面构建业财融合管理会计新框架。

- 新媒体时代高校思政教育创新路径探索

- 基于第二课堂的高校思政课实践教学研究

- 高校继续教育是实施乡村振兴战略的重要保障

- 体验式教学模式在高校日语教学中的应用探究

- 关于大学生社会实践服务脱贫攻坚的调查研究

- 思维导图在民办高校思政工作供给侧和需求侧的应用研究

- 试析词汇教学在英语教学中的特殊意义

- 多种教学形式结合下线上教学模式探索

- 核心素养视域下培养小学语文学习的策略

- 联合教学模式(CBL+PBL)在新生儿科留学生临床教学中的应用

- 关于病毒知识在高中生物教学中的渗透

- 互联网时代背景下艺术设计教学系统式创新

- 试析课外阅读在小学语文教学中的重要性

- 针对学生心理特点 浅谈《烹饪营养与卫生》教学

- 情境创设在初中英语口语教学中的有效应用

- 让趣味教学走进小学数学的课堂

- 高中政治课教学反思

- 利用画图策略培养学生解决数学问题的能力

- 《先秦诸子选读》教学设想及几点建议

- 课程实施中师生互动方式的理论研究

- 小学低年级数学课堂的情境教学策略谈

- 多媒体教学与历史学科教学的整合

- 关注概念教学,落实数学学科德育

- “一带一路”建设与泰语口译人才培养的创新与实践

- 让英语朗读“声情并茂”

- massadvertising

- mass advertising

- massage

- massaged

- massagers

- mass-agers'

- massages

- massages'

- massaging

- massagists

- massagist's

- mass customization

- masscustomization

- mass-customize

- massed

- massedly

- masser

- masses

- massest

- masseur

- masseurs

- masseuse

- masseuses

- massing

- massive

- 君子重袭, 小人无由人; 正人十倍, 邪辟无由来。

- 君子问灾不问福

- 君子问灾不问福。

- 君子防患未然

- 君子防未然

- 君子非无贿之难,立而无令名之患

- 君子风

- 君子饭店

- 君室

- 君宰

- 君家养马

- 君家果

- 君对臣

- 君将何之

- 君山祠

- 君平

- 君平卖卜

- 君平卜

- 君平卜肆

- 君平肆

- 君弦

- 君恩

- 君房痴

- 君指

- 君摊