李云

摘 要 本文为解决当前中职会计坏账核算教学中出现的困境,提出运用填充图表法开展教学,阐述填充图表法运用的理论基础,介绍填充图表法在中职会计坏账核算教学中的运用步骤,以及促进学生对知识的理解、激发学生学习积极性、培养学生思维能力和解决问题能力的优点。

关键词 填充图表法 中职会计教学 坏账损失核算 运用

中图分类号:G424 ??????????????????????????????????文献标识码:A ???DOI:10.16400/j.cnki.kjdks.2019.07.042

Application?of?Filling?Chart?Method?in?Accounting?Bad?Debt

Accounting?Teaching?in?Secondary?Vocational?Schools

LI?Yun

(Leliu?Vocational?and?Technical?School,?Fosha,?Guangdong?528322)

Abstract In?order?to?solve?the?dilemma?in?the?teaching?of?accounting?bad?debts?in?secondary?vocational?schools,?this?paper?puts?forward?the?teaching?method?of?filling?chart,?and?expounds?the?theoretical?basis?of?using?filling?chart,?this?paper?introduces?the?application?steps?of?filling?chart?method?in?accounting?bad?debts?accounting?teaching?in?secondary?vocational?schools,?as?well?as?the?advantages?of?promoting?students'?understanding?of?knowledge,?stimulating?students'?learning?enthusiasm,?cultivating?students'?thinking?ability?and?problem?solving?ability.

Keywords filling?chart?method;?accounting?teaching?in?secondary?vocational?schools;?bad?debt?loss?accounting;?application

1?中職会计坏账核算教学中填充图表法运用的必要性

企业为了促进商品销售,往往采取赊销方式销售商品,从而产生大量的应收款项,应收款项长期收不回来,就容易产生坏账,所以,在企业经营管理中,准确核算企业坏账损失情况,及时反馈企业坏账风险,是会计核算重要的经济业务,同时,坏账核算涉及的时间点较多,系统性、逻辑性较强,中职的会计坏账核算通常作为应收款项核算中的难点,此外,当前中职学校的招生要求不高,学生来源广,层次较复杂,综合素质参差不齐,有个别学生具有不良的学习习惯,对学习的自信心往往不足,缺乏学习的积极性和主动性。因此,在中职会计坏账核算教学中,学生经常出现金额计算错误、借贷科目调乱等现象,甚至有学生放弃学习的念头,针对这一教学难题,笔者认为,可以运用填充图表法进行解决。

2?填充图表法运用的理论基础

所谓填充图表法,就是前苏联的沙塔洛夫创造的“纲要信号图表法”,是在对教学内容进行深入研究和归纳整理的基础上,用符号、文字、数字组成的各种图形、图像、数据、表格或其他信号组成的直观性强图表作为教学辅助工具。填充图表法符合用脑科学,协同左右脑进行全脑思维的功能,使左脑处理数字,而右脑模拟处理图像、模型、音乐等直观信息,采用图文并茂,充分刺激左右脑,使左右脑产生兴奋,共同参与知识的学习和记忆。所以,运用填充图表法,可以系统、形象、直观地了解会计业务处理的流程,展现知识全貌、会计数据间的来龙去脉,揭示会计业务的本质特征,从而帮助学生理解、记忆相关会计知识,激发学生的思维与兴趣,使其更好地掌握会计难题,把抽象会计理论具体化,把复杂问题简单化,把零碎知识系统化。

3?填充图表法在中职会计坏账核算教学中的具体运用

3.1?填充图表法的具体案例情况

为了充分展示填充图表法的运用过程,笔者运用以下具体的案例:A公司2015年开始采用应收账款余额百分比法计提坏账准备,计取比例为5‰,其中,2015年年末应收账款余额为2?400?000元,?2016年发生坏账损失3?200元,?2?016年年末应收账款余额为2?880?000元,2017年接开户行通知,2016年确认的坏账中有2?000元重新收回,2017年年末应收账款余额为2?000?000元。按照应收账款余额百分比法为A公司做坏账准备的相关账务处理。

3.2?填充图表法具体运用

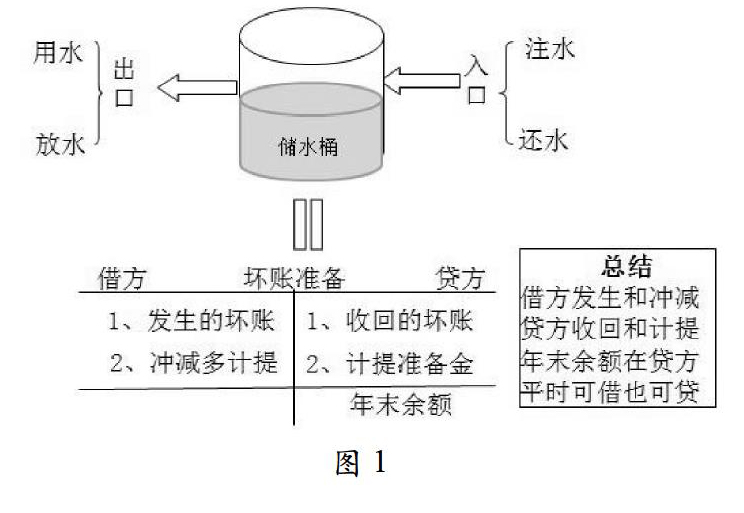

(1)仔细钻研教材,设计初步的图表。为了让学生全面了解本节课的教学内容,教师课前仔细钻研教材,设计好相应的图表,尽量把教材中教学内容的文字表述转换成对应的T字账图形和表格,使它能根据会计分录,由浅到深,循序渐进,直观地、全面地表达坏账核算中应收账款余额百分比法核算过程,并了解其全貌。可用一个开孔的“储水桶”图形来比喻“坏账准备”的T字账户(如图1所示),并把桶和T字账组合在一起的图表进行展现。

(2)讲解教材内容。教师在课堂上,可利用教学课件,全面展示教学内容,形式可多样化,增加学生参与教学活动过程,减少“一人堂”、“满堂灌”的教学模式;教师深入浅出,讲解清楚应收账款余额百分比法的实质,即:体现谨慎性原则,当期期末(即:下期期初)提取一笔资金,把数额计算转到相关的费用项目中,并把这笔提取的资金放在“坏账准备”账户中,发生坏账时,用来冲抵应收款项,从而降低企业经营风险。当企业第一次计提坏账准备时,当期实际提取数额就是应该提取数额(即:按应收账款余额百分比计算出来的数额),当第二次计提时,当期实际提取数额不一定等于应该提取数额,当期实际提取数额受到坏账准备计提前的余额影响,如果坏账准备计提前的余额大于应该提取数额,就按两者的差额,冲减坏账准备余额,如果坏账准备计提前的余额小于应该提取数额,就按两者的差额,补提坏账准备余额。教师利用一个“储水桶”来代替?“坏账准备”账户,结合T字账借贷方的登账过程,更能直观地展现其工作原理,给学生留下深刻的图像,通过“储水桶”的形象比喻,把“坏账准备”科目T字账借贷方的数字间关系表达清楚明了,然后再讲解“应提金额”与“实提金额”的计算过程。

(3)教师展示并讲解课前准备的图表。利用学生所熟悉的物品比喻陌生的会计专业术语,通常是一种提高课堂教学效果的捷径,教师将课前已设计好的“儲水桶”图形与“坏账准备”账户组合对比图表(即:图1)在课堂上进行展示,运用形象、通俗易懂的语言对图表进行讲解。同时,根据图1的思路设计出案例(A公司)的坏账准备账务处理T字账图表(如图2所示),展示出A公司2015年至2017年的坏账准备账务处理过程图,包括:年末应提、年末实提、发生坏账和坏账重新收回等业务,将解题思路形象直观表现出来,借助图表揭示了坏账准备的内涵与本质,达到脉络清晰,知识前后连贯,直观思维与抽象思维相结合,符合学生的认知和记忆规律,从而促进学生理解与记忆,提高教学效果。

(4)做好课后讨论与总结。把展示过的图表以纸质形式发给学生,或通过班级微信群共享给学生,让学生课后进行讨论,要求学生提出修改的意见,并及时记录下来,如果学生想法越多,讨论越激烈,成效越明显,越有利于学生巩固知识。讨论结束后,教师及时回收讨论结果,及时评选出最优的图表,让个别学生代表在全体学生面前讲解其自己的想法,并且将最优图表中的文字删除,制成纸质空白的图表,重新分发给学生,让学生在规定时间里进行填写,完成后教师收回进行奖励,从而达到再次巩固坏账准备账务的核算知识。

4?填充图表法教学的优点

(1)利用直观教学,促进学生对知识的理解。会计坏账核算是应收款项核算的难点,教学内容抽象,学生难掌握,通过借助填充图表法能将坏账核算的内容直观化,将零散的知识系统化,并全面地、清晰地把坏账核算的本质、特点展示出来,有利于学生获得鲜明生动的感性认识,在感知知识的基础上认识了坏账核算的本质。

(2)通过课后讨论与总结,激发了学生学习积极性,促进良好学风的形成。入读中职的多数学生往往是文化课学习的失败者,对学习的积极性普遍不高,不善于思考,害怕遇到学习难题,所以,中职课堂教学中,培养学生学习的积极性与专业知识的学习同等重要,教师对问题的引导与课后学生讨论也同等重要,而填充图表法采用课后开展讨论与总结,给学生自由充分讨论的机会,让学生在讨论中体现个人能力与成功喜悦,引起学生积极学习的情感体验,不断激发学生的学习热情,提高学生学习的主动性与积极性。

(3)有利于培养学生的思维能力和解决问题的能力。在教学中,运用填充图表法的直观效果,配合教师的讲解,引导学生观察与思考,开发学生大脑,培养学生的观察力和抽象思维能力,同时,课后讨论,各抒己见,培养学生的发散思维能力。

参考文献

[1] 黎丹.浅谈丁字帐在中职坏账准备教学中的应用[J].职业,2014(24).

[2] 郭爱梅.图示教学法在中职会计教学中的运用和反思[J].科学咨询(科技·管理),2018(03).

- 关于检察机关职能转变的研究

- 完善检察官职业保障制度研究

- 探索在司法体制改革背景下基层检察机关提升检务督察工作效力的途径

- 新刑诉视野下检察机关的机遇与挑战

- 安徽某民营房地产企业融资成本及风险分析

- 建立与完善河南自贸区仲裁制度的思考

- 以民商法视角来看我国P2P网络借贷平台中的法律问题

- 浅析涉外知识产权对企业竞争力的影响

- 惩罚性赔偿在商标侵权领域的适用研究

- 执行新规下变更投保人的合法性探究

- 有限责任公司章程实证研究

- 论股东出资义务的加速到期

- 论初创企业股权设计研究

- 从法律责任视角论证券市场内幕交易行为监管

- 大众创业孵化平台建设现状及促进措施研究

- 企业法律风险防控管理的研究和应用

- 论遗嘱公证的风险及防范

- 对诱惑侦查的法律思考

- 浅谈律师辩护的法律神圣性

- 新媒体时代背景下法律对公民言论自由的保障及冲突

- 关于对“枫桥经验”理论研究中几个问题的思考

- 葛兰西文化领导权思想的研究

- 建设工程价款优先受偿权问题研究

- 浅析买卖不破租赁原则在住房租赁中的适用

- 浅谈长春长生疫苗案中的法律常识与误区

- quasi-compromising

- quasi-compromisingly

- quasi-compulsive

- quasi-compulsively

- quasi-compulsorily

- quasi-compulsory

- quasi-confident

- quasi-confidential

- quasi-confidentially

- quasi-confidently

- quasi-confining

- quasi-conforming

- quasi-congenial

- quasi-congenially

- quasi-conscientious

- quasi-conscientiously

- quasi-conscious

- quasi-consciously

- quasi-conservative

- quasi-conservatively

- quasi-considerate

- quasi-considerately

- quasi-consistent

- quasi-consistently

- quasi-constant

- 善辩之才

- 善辩或诡辩

- 善辩的高手发言持重,不乱发议论

- 善述

- 善通

- 善道

- 善邻

- 善鄙

- 善钱难舍

- 善长

- 善门难开

- 善门难开,善门难闭

- 善问者如攻坚木,先其易者,后其节目

- 善防

- 善附会而博取富贵

- 善静

- 善韫

- 善顺

- 善颂善祷

- 善风

- 善饮

- 善马

- 善马好骑,善人好欺

- 善驭

- 善鸣的虫