牛春燕 王碧瑶

[摘要]首先对重庆市涪陵榨菜集团股份有限公司基本情况进行介绍,再通过对该公司2014~2018年的财务报表分析,对其偿债能力、营运能力,盈利能力、发展能力进行评估,同时指出指标所反映的问题,并根据该企业实际情况提出合理化建议。

[关键词]财务报表分析;问题成因;对策;总体评价

[中图分类号]F231[文献标识码]A

1 涪陵榨菜公司概况

重庆市涪陵榨菜集团股份有限公司2010年在深圳证券交易所上市,主要从事榨菜、泡菜和其他佐餐开味菜等方便食品的研制、生产和销售,目前是全国最大的佐餐開味菜生产销售企业,农业产业化国家重点龙头企业,榨菜腌菜制品全国市场占有率第一,品牌知名度第一。在当下市场竞争激烈的形势下,产品不光趋向品牌化,而且品牌认知度颇高,榨菜市场也不例外,在我国榨菜品牌有许多,不过涪陵榨菜作为众多榨菜品牌中的龙头企业,对于榨菜产品这种集中度高、异质性强、定价能力强的产品,龙头企业占据独特的优势。

2 财务报表分析

通过对企业财务报告的分析,不仅可以对企业会计年度内的能力评价有全面的了解,进而深度挖掘企业经营过程中存在的问题,更能给企业投资者、债权人、政府等外部信息使用者提供完整、真实的会计信息,为他们的投资、信贷等方面决策提供可靠的依据。以下分析的所有指标都是根据重庆市涪陵榨菜集团股份有限公司在证监会指定网站披露2014~2018年的财务报告中的数据得出。

2.1 偿债能力分析

偿债能力是指企业偿还到期债务的能力。通过对财务报告中资产负债表相关数据的计算分析,可以评价企业的短期和长期偿债能力,从而判断企业经营过程中的风险应对能力。本文选取流动比率、现金流量比率作为分析短期偿债能力的指标,选取资产负债率、利息保障倍数作为分析长期偿债能力的指标。详见表1所示。

通过表1可以看出5年的流动比率均在3以上,2014~2017年存在下降的趋势,2018年又上升到4.53。一般认为流动比率应在2:1以上,流动比率2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还。该公司过高的流动比率表明短期偿债能力好,但是流动比率过高也存在短期投资不足的问题。现金流量比率总体呈现上升趋势,而现金流量比率越高说明企业抵偿流动负债的能力越强,财务弹性也越好。

2014年、2015年的资产负债率都为0.17,2016年、2017年有所上升,分别为0.19、0.22,说明长期偿债能力减弱,但是2018年又回归0.17,总体来看比较稳定,但是与行业平均资产负债率相比还是偏低,2017年资产负债率也才22%,而资产负债率低说明该公司偿债能力强但是利用债权人资本进行经营活动的能力差,会给股东报酬率带来不利影响。利息保障倍数均为负值、逐年下降并且降幅较大,特别是2017年降幅最大,利息保障倍数为负值是因为财务费用为负,负数越小说明长期偿债能力越强,所以本公司的长期偿债能力很强。

2.2 营运能力分析

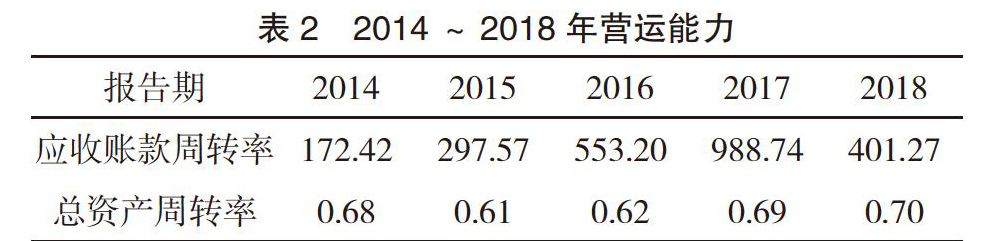

营运能力是企业资金周转状况的反映,周转状况好则说明企业的营运能力强,经营管理水平较好。通过数据分析得出重庆市涪陵榨菜集团股份有限公司5年的应收账款周转率、存货周转率及总资产周转率,本文用这些指标来衡量营运能力。详见表2所示。

我们发现本公司应收账款周转率很高,并且2014~2017年逐年增长。一般来说,应收账款周转率越高,应收账款周转天数越短,说明应收账款收回得越快,应收账款的流动性越强,同时应收账款发生坏账的可能性越小,但是,企业的应收账款周转率过高,可能是由于企业的信用政策过于苛刻所致,这样可能会限制企业销售规模的扩大,影响企业长远的盈利能力。总资产周转率相比2014年,2015年有所下降,但在之后的三年逐年上升,说明2015~2018年销售收入的上升幅度要大于平均资产总额的上升幅度,进而说明该公司的资产利用效率较高,营运能力较好。

2.3 盈利能力分析

盈利是企业生存发展的必要条件和最终目标,企业盈利能力是内部管理者、外部投资者、债权人共同关注的重要因素。衡量企业盈利能力的比率有销售净利率、资产净利率、每股收益、成本费用利润率、股东权益报酬率等,通过对该公司数据分析,得出重庆市涪陵榨菜集团股份有限公司5年的主要盈利能力指标,详见表3所示。

销售净利率代表销售产品带来的盈利能力,该公司2014~2018年销售净利率、资产净利率呈逐年上升的趋势,表明企业在增产的同时,为企业创造了利润,盈利能力较强。成本费用利润率2015年之后逐年上升,说明经营耗费带来的经营成果增加,公司的经济效益较好。股东权益报酬率是所有者最为关注的财务指标,能够直接反映其投资报酬率的高低。该公司2014~2018年的股东权益报酬率呈上升趋势,说明盈利能力好。

2.4 发展能力分析

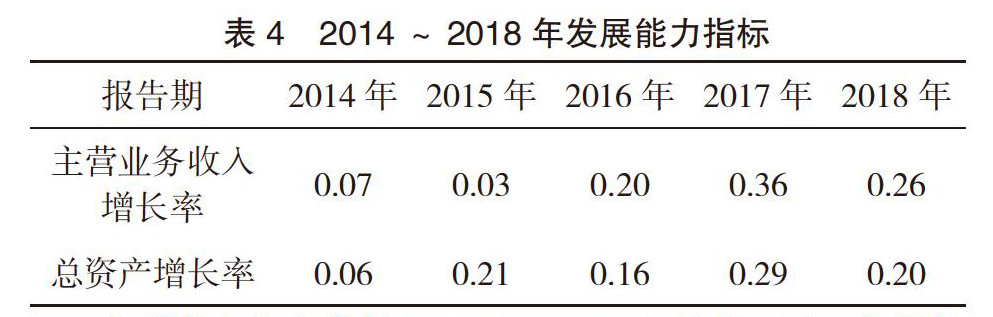

主营业务收入增长率2014~2015年较低,近三年增长较快,均在0.20以上,2017年达到0.36,是增长率最高的一年。说明公司的主营业务收入保持较高水平的增长速度,公司的发展能力强。总资产增长率是反映公司资产规模增长情况的指标,从表4中可以看出2014~2015年资产增长实现大飞跃,从0.06增长到0.21,说明在这一年经营规模扩张速度较快,2015~2018年在0.16~0.29之间波动,2017年达到最大0.29。总体来看资产增长情况不太稳定。

3 存在问题的成因分析

3.1 资金利用效率低

流动资产率偏高、资产负债率偏低说明公司的偿债能力很强,但另一方面也说明资产的使用效率不高,可能出现资产闲置的情况,经营过于保守,不利于企业的长远发展。另外应收账款周转率过高一方面可以缩短收款期,较少形成坏账的可能性,但是另一方面也说明公司信用政策过于苛刻,不利于扩大客户群,同样影响企业长远发展。

3.2 发展能力不稳定

主营业务收入增长率近三年相对较稳定,并且都保持在20%以上,发展势头良好,所以从整体上来看发展能力较强,但从总资产增长率来看,增长不稳定,而资产的增长是衡量公司价值增长的一个重要条件。

4 改善公司财务状况的对策

4.1 提高企业管理者自身的素质

资产利用效率不高,经营过于保守可能和管理者的自身素质有关,管理者首先应该提高自身业务水平,用现代知识武装自己;其次要解放思想、更新观念,学习科学的管理方法并运用于实践;最后提高创新能力,不拘泥于现状。

4.2 优化资本结构

流动资产比例过高,资产负债率偏低说明公司资产与负债所占比例不合理,可以适当增加负债比例,在现有基础上,积极盘活存量资产;适当增加财务杠杆的利用,对外拓宽融资渠道;不断优化内部资本结构,扩大直接融资的渠道和比例。

4.3 建立相对宽松的信用政策

适当降低对顾客的信用标准,适当延长信用期间,适当加大现金折扣,在这个过程中要把握好信用政策的宽松程度,通过适当放宽公司信用政策来扩大客户群,增加销售。过于严苛会失去一些客户群,减少销量,降低营业收入,而过于宽松则会增加应收账款,加大收款成本,增加坏账损失,不利于公司发展,所以信用政策的建立要保持在适度水平。

[参考文献]

[1] 赵航.通信设备企业财务问题分析[J].辽宁经济,2019(02).

[2] 岳红,付铃育.基于哈佛分析框架的关键财务问题分析——以Y企业为例[J].辽宁经济,2019(02).

[3] 李家妤.上市公司财务报表信息分析—以景谷林业为例[J].中国集体经济,2018(07).

- 新学期,上好“开学第一课”

- 电影里的“疯子老师”

- 我的物理治班法

- 阿博的变化

- 为小强插上理想的翅膀

- 情境教学法在高中英语阅读教学中的运用

- 基于核心素养目标导向的高中生物课堂教学实践评析

- “巧用微课”引领高中历史课堂走向高效

- “自学·议论·引导”教学法在数学教学中的预设探讨

- 走进名著 品味经典

- 追求为学生终身发展奠基的语文教育

- 国学经典进校园的行与思

- 信书香 乐我心

- 一份有温度 有情怀的中考英语试卷

- 运用几何画板绘制椭圆的有效方法

- 记叙文写作如何巧妙运用素材

- 基于人地协调观的环境教育在高中地理教学中的实践

- 从《清明上河图》看北宋的经济与文化

- 以《荷塘月色》一课为例品味文章的语言美

- 写出真我即创新

- 以《白马篇》为参照看《木兰诗》中木兰的巾帼英雄形象

- 选择比努力更重要

- 别具一格的语文课堂

- 名师者,明师也

- 语文课堂应该是真的,美的,自由的……

- fulcrums

- fulfil

- fulfill

- fulfilled

- fulfilling

- fulfills

- fulfilment

- fulfilment house

- fulfilmenthouse

- fulfils

- full

- full-blast

- full blast/volume

- full-blown

- full blown

- full-board

- full board

- full-bodied

- full-circle feedback

- fullcirclefeedback

- fullcontainerload

- full container load

- fullcosting

- full costing

- fulled

- 刃迎节解

- 刃鋩

- 刃面

- 刃面摧心

- 分

- 分一杯羹

- 分三别两

- 分上

- 分不出东西南北

- 分不出轻重

- 分不出青红皂白

- 分不出高低

- 分不刀

- 分不开

- 分不清东西南北

- 分不清主次

- 分不清仨多俩少

- 分不清声高声低

- 分不清是哪路神

- 分不清是非好坏

- 分不清楚重要和不重要的事情

- 分不清正确与错误

- 分不清青红皂白

- 分丝析缕

- 分中