徐珮珍

摘 要 2014年,财政部、国家税务总局发布了《关于完善固定资产加速折旧企业所得税政策的通知》,针对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子制造业,仪器仪表制造业,信息传输、软件和信息技术服务业这六个行业作出了相关规定。2015年,中华人民共和国财政部发布了《关于进一步完善固定资产加速折旧企业所得税政策的通知》,将轻工、纺织、机械、汽车四个行业加入加速折旧范畴。这两则通知的目的均在于完善固定资产加速折旧的方法,减轻企业的税收负担,促进企业在新形势下持续发展。

关键词 固定资产加速折旧 影响

一、固定资产加速折旧相关政策的规定

《中华人民共和国所得税法》第三十二条规定:企业的固定资产由于技术进步等原因,确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法。

《关于完善固定资产加速折旧企业所得税政策的通知》中提及的行业2014年

1月1日后(《关于进一步完善固定资产加速折旧所得税政策的通知》中的行业为2015年1月1日后)新购进的固定资产,以及这些行业的小型微利企业在2014年1月1日后(《关于进一步完善固定资产加速折旧企业所得税政策的通知》中的行业为2015年1月1日后)新购进的研发和生产经营共用仪器、设备,单价超过100万元的,均可采用缩短折旧年限或采取加速折旧的方法。规定的缩短的折旧年限不得低于规定折旧年限的60%。采用加速折旧法的,可使用双倍余额递减法或年数总和法。

二、固定资产加速折旧法的意义

首先,采用加速折旧法可使企业缓解资金压力,有利于企业设备的更新换代,提高企业的市场竞争力。加速折旧法使得企业的成本费用前移而应纳税所得额后移,这使得企业前期缴纳的所得税额减少,后期所得税额增加,从而得到了递延纳税的好处。虽然从长期来看,企业的应纳税额并没有减少,但是由于企业早期缴纳较少的所得税,考虑时间价值的因素,企业实际相当于从国家这里得到了一笔无息贷款。而当企业得到这一递延纳税的好处后,企业减少了资金的占用,当期节约下来的资金可用于购买新的机器、设备,从而推动企业设备的更新换代。掌握了先进技术和设备,可使企业在竞争中立于不败之地。

其次,采用加速折旧法有助于推动新兴产业的发展。从通知中可以看出,国家将计算机、通信、电子设备以及软件、信息技术等这类新兴行业纳入固定资产加速折旧的范畴,实质上是为了鼓励这些行业发展而给予的优惠政策。这些新兴行业极具创造力和创新力,而只有不断创新,国家才能保持生生不息的经济血脉。因此,加速折旧法给这些新兴行业提供了机遇,有助于促使这类行业的快速发展。

最后,加速折旧法使得收入费用的配比更为合理,更符合客观实际。采用加速折旧法符合企业的谨慎性原则,防止企业抬高资产和收益,也符合企业固定资产早期价值下降的速度高于后期的企业实际。与之相比,直线法不能反映企业客观实际,因为除了有时间价值以外,企业各期的折旧费用也不可能相等。因此,加速折旧法能够使企业披露的会计信息更为准确,这有利于报表使用者得出更为恰当的结论。

三、不同折旧方法的比较

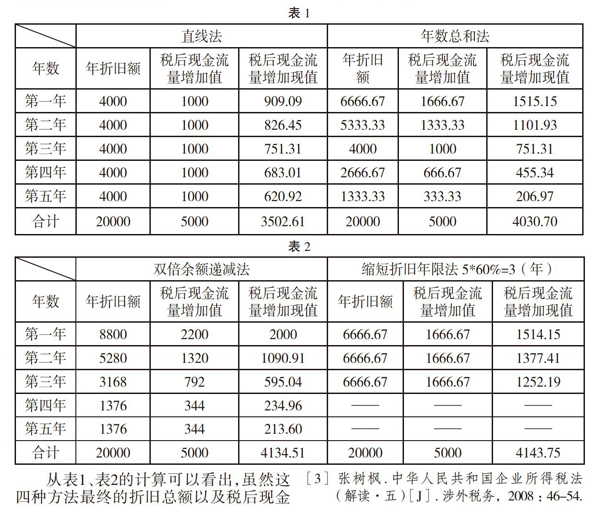

为了更为直观地了解直线法折旧与加速折旧法的区别及对企业产生的影响,在此举一个简单的例子方便读者理解:

若现有一台固定资产原值为22000元的设备,预计使用年限为5年,其净残值为2000元,所得税率为25%,分别采用直线法、年数总和法、双倍余额递减法、缩短折旧年限法计算其年折旧额、税后现金流量增加额以及增加净值。

从表1、表2的计算可以看出,虽然这四种方法最终的折旧总额以及税后现金流量增加值相同,但是在考虑了资金的时间价值后,用三种加速折旧法计算得出的税后现金流量增加现值均高于用直线法计算得出的税后现金流量增加现值:年数总和法比直线法增加的现值高出528.09,双倍余额递减法高出631.9,缩短折旧年限法高出641.14。这其中又以缩短折旧年限法的税后现金流量增加现值最高。企业可以根据自身的需要合理选择折旧方法,但显然加速折旧法给企业带来的好处更大。

(作者单位为东北林业大学)

参考文献

[1]财政部、国家税务总局关于完善固定资产加速折旧企业所得税政策的通知[S]. 2014.

[2]财政部、国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知[S]. 2015.

[3]张树枫.中华人民共和国企业所得税法(解读·五)[J].涉外税务,2008:46-54.

- 如何提高高中生英语口语能力

- 思维导图在小学英语教学中的应用

- 小学班主任德育工作的有效策略

- 浅析小学低年级语文看图写话教学策略

- 农村小学英语教学中学生积极情感态度的培养策略研究

- 浅析农村小学英语口语教学的有效策略

- 浅析初中化学实验探究教学策略

- 浅谈小学英语中有效提高学生口语表达能力的策略

- 探索小学综合实践活动课程教学的开展策略

- 浅谈小学美术教学中创新能力培养

- 简析小学音生活化教学策略

- 幼儿安全教育的分析研讨

- 高中数学高效课堂模式探究

- 幼儿园美术教学活动中幼儿创新能力的培养策略

- 教师在幼儿区域游戏创设中的材料投放策略探析

- 小学德育工作方法探讨

- 小学英语高效课堂教学模式探讨

- 技工院校渗透武术教学的探讨

- 简析以家庭为中心的产科优质护理对产后抑郁患者的影响

- 育匠心塑匠魂,浅析中职思政课融入工匠精神教育路径

- 浅析中职教学中的中国历史爱国主义教育研究

- 提升中职思政课教学吸引力的路径探析

- 指点人生航向的领路人

- 体育对特殊儿童康复的作用

- “鸡兔同笼”的教学构思

- anti-judaism

- anti-judaisms

- antikickback

- anti-knock

- antilabour

- anti-latin

- antileak

- anti-leprosy

- antileprosy

- antileveling

- antilevelling

- antiliberal

- antiliberalism

- antiliberalisms

- antiliberally

- antiliberalness

- antiliberalnesses

- antiliberals

- antilibertarian

- antiliquor

- antiliteracy

- antiliterary

- antiliterate

- antiliterately

- antiliterates

- 抵扣

- 抵抗

- 抵抗不住

- 抵抗和拒绝

- 抵抗和防御

- 抵抗外力作用的能力

- 抵抗外族入侵

- 抵抗并且反击

- 抵抗所愤恨的敌人

- 抵押

- 抵押承包

- 抵押钱两

- 抵拒

- 抵拒排斥

- 抵拦

- 抵挡

- 抵挡一阵

- 抵挡不了或没有力量再支持下去

- 抵挡寒气

- 抵挡热毒恶气

- 抵挡,对付

- 抵捂相抵

- 抵捍

- 抵换

- 抵掌