程平+李雪燃+张昕

【摘 要】 预算作为经济活动的起点与主线,对行政事业单位的内部控制管理有着重要影响。文章以重庆海事局为例,基于其财务云平台预算管理业务,在阐述预算管理内部控制现状的基础上,从建立预算基础数据库、实现不相容岗位分离、提高预算分析能力、实现预算执行报警功能以及嵌入决算管理模块等方面提出具体的预算管理内部控制流程优化与改进建议,以期为行政事业单位预算管理内部控制信息化建设提供理论参考与实务借鉴。

【关键词】 预算管理; 财务云平台; 内部控制; 重庆海事局

【中圖分类号】 F232;C931 【文献标识码】 A 【文章编号】 1004-5937(2018)02-0142-05

一、引言

2014年《行政事业单位内部控制规范(试行)》(以下简称《内控规范》)在我国正式实施,其明确规定各个单位应当充分利用高科技手段加强内部控制,以提高内控的科学性、及时性和有效性。随着信息技术的发展,云平台以其低成本高效率的特点逐渐进入各个单位的视野,重庆海事局紧跟时代步伐,搭建了以财务集中管理为核心业务的财务云平台,并以《内控规范》为指导,开发了“预算管理子系统”,初步实现了预算管理业务的内部控制信息化,为防范预算资金风险以及提高预算管理效率提供了合理、有效的保障。

目前有关行政事业单位预算管理以及内部控制的研究很多,曹洋[ 1 ]强调了信息技术对于预算管理效率提高的重要性,在分析各类预算管理软件的特点后指出了未来的发展趋势;罗晓文等[ 2 ]剖析了内部控制的五大要素,阐述了预算在内部控制中的重要性,并从整个财务管理体系的角度论证了“全面预算对内部控制有一定的统驭作用”这一观点;储长应[ 3 ]在分析行政事业单位预算管理存在问题的基础上,以COSO框架为指导分析了预算管理与内部控制的关系;等等。

综观上述文献,大部分学者都从预算管理信息化、内控中预算的重要性等角度进行了研究,但从内部控制的角度分析预算管理存在的问题,并结合大数据、云会计[ 4 ]等信息技术提出改进和优化内部控制措施的文章却十分有限。为推动财务信息化建设,提高行政事业单位预算的管理水平,本文以重庆海事局为研究对象,在分析其预算管理现状的基础上,结合现有的财务云平台,提出了通过信息化手段完善预算管理内部控制的措施,以推动重庆海事局预算管理更加科学化、精细化。

二、重庆海事局预算管理内部控制现状与问题分析

(一)重庆海事局预算管理现状

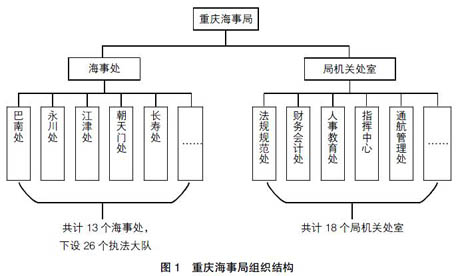

重庆海事局是交通运输部设置在长江重庆段负责水上安全监督管理、防止船舶污染水域和水上人命救助的行政执法机关,下设巫山、巴南等13个海事处,海事处下设26个执法大队,局机关内设18个处室机构,如图1所示。在海事局的预算管理模式中,财政部和交通部属于一级预算单位,长航局属于二级预算单位,海事局及其下设的单位全部属于基层预算单位,即末级预算单位。本文所指的预算管理均系末级预算单位的精细化管理和内部控制管理。

重庆海事局贯彻“以预算管理为主线”“全面预算管理”等理念,制定了《重庆海事局预算管理办法》《重庆海事局内部控制规范实施细则》等管理制度,指导全局预算工作的开展,并于2016年1月1日起施行《重庆海事局财务预决算工作须知》,对预算编制、预算执行以及预算考核与绩效评价等流程作出了详细规定,基本形成了预算管理的内部控制体系。

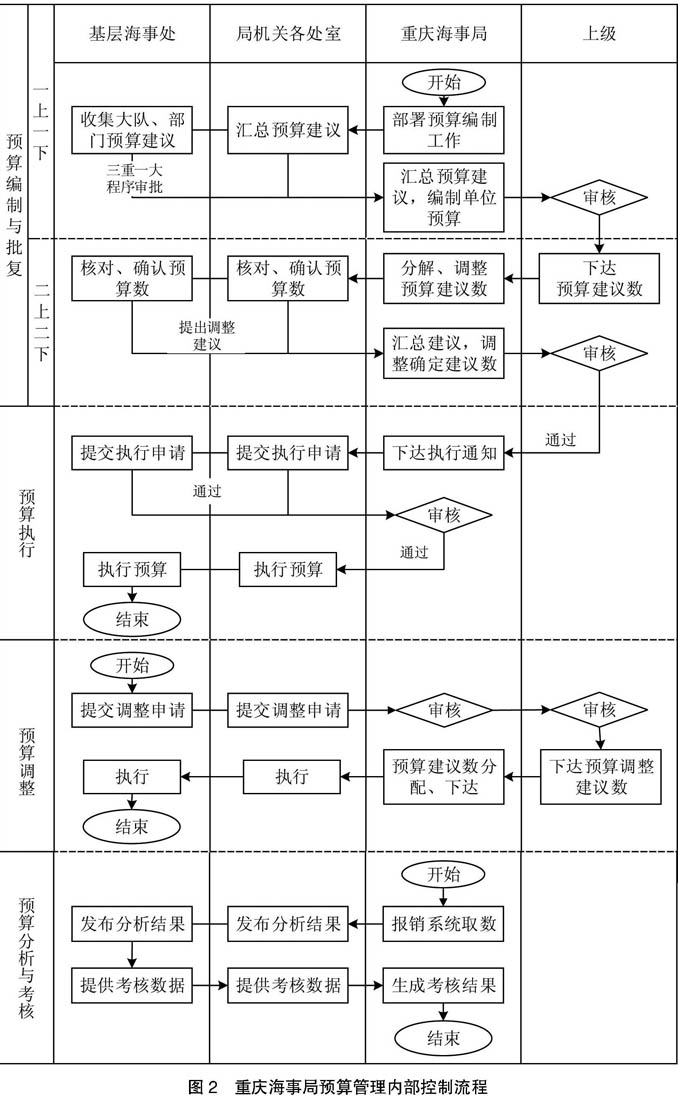

在全力贯彻《中华人民共和国预算法》和《内控规范》的同时,重庆海事局于2012年搭建了“重庆海事财务云平台”信息化管理系统(以下简称云平台),该平台以IT技术为支撑,将传统的财务管理流程与云计算技术[ 5 ]相结合,最终实现了财务管理流程的云化处理[ 6 ]。云平台中的“预算管理子系统”具备预算编制、下达、执行、分析等功能,初步实现了预算管理业务的内部控制信息化。重庆海事局预算管理内部控制信息化具体流程如图2所示。

目前,重庆海事局的预算管理已基本实现线上的全面运行。在预算编制阶段,重庆海事局先下达预算编制任务,基层海事处与局机关各处室在收到任务后按照“一上二上”①的流程编制预算。各海事处收集汇总执法大队、部门的预算建议,局机关各处室汇总部门的预算建议,并按照“三重一大”的程序通过党委会议对预算建议进行决策,最后由海事局财务会计处汇总18个局机关和13个海事处的预算,并编制全局的预算。在预算审批阶段,上级层层审核后,将预算建议数批复到重庆海事局,财务岗位将已批复的当年预算录入到云平台的预算管理系统中,为预算分析提供数据支持;海事局根据各处的实际情况制定预算分解细化方案,在党委会批复确认后,方案进入机关各部门,最后分解到各个海事处。在预算执行阶段,局机关各处室直接执行,海事处则要再次细化落实到大队和部门后执行。此阶段,预算管理系统能直接提取报销系统的数据,通过比对执行数与已批复的预算编制数,对预算执行情况进行分析,且云平台的APP能实现预算进度的查询与跟进,能帮助信息使用者决策。预算考核阶段,云平台能根据生成的各类预算分析报表,对各部门实施预算考核。

(二)重庆海事局预算管理问题分析

财务云平台预算管理系统基本具备预算编制、下达、执行和考核的功能,但现阶段在预算管理内部控制信息化上仍然存在一些问题,为了更好地优化和改进财务云平台,提高其使用效率,对预算管理系统的内部控制问题进行了分析。

1.云平台未对不相容岗位实施分离,缺乏预算信息共享机制

《内控规范》第十九条指出,单位应当合理设置岗位,确保预算编制、审批、执行、评价等不相容岗位相互分离。重庆海事局在云平台未启用之前,一直是依靠纸质媒介实现信息的流转,不同的岗位按照各自的职责完成预算的编制、考核等工作,不相容岗位分离,能保证线下内部控制的合规性。但预算管理工作全面线上运行后,云平台还不具备对不相容岗位实施分离的功能,即平台搭建初期,在对岗位进行设计和分工时,未将不相容岗位的权限分配进行区别,这可能导致多人有权限修改同一数据,增加了数据的风险,降低了内部控制的合规性。另一方面,财务云平台缺乏信息共享机制,也没有建立预算基础数据库放置多年预算编制、执行数据、人员资料等数据,使得信息难以共享,且云平台仅支持基层海事处到海事局之间数据的传递与收集,延伸度远远不够,海事局财务人员作为预算编制的部署者,需从多部门、多角度获得预算编制信息,云平台信息传递机制的缺乏给单位的财务管理信息化和各部门间的数据交互造成了很大的困难。

2.云平台的预算执行缺乏报警功能,预算分析不全面

《内控规范》第二十二条指出,单位应当建立预算执行分析机制,提高预算执行的有效性。预算分析与预算执行是预算管理的核心环节,预算资金该如何使用、用到了哪里、是否发挥了作用对海事局来说至关重要,但目前财务云平台预算分析与执行功能还无法满足内部控制管理的需要,其应用价值还有待进一步发掘。财务云平台具备预算执行预警的功能,但缺乏预算执行报警的功能,即云平台无法实现事前与事后共同控制,如在报销业务中,对于超额的数据,预算系统还无法直接提示不准通过,这意味着平台中缺乏直接约束[ 7 ]。此外在预算分析模块中,项目执行的进展、资金使用的进度等数据分散在支出报销、合同管理等多个模块中,无法集成在预算管理系统中反映,也就无法从更深入具体的层面分析预算执行数据,导致云平台预算管理系统只能简单的对比预算执行率、同比增长数等指标,生成相应的分析柱状图。虽然现阶段的分析功能能够比较直观地反映部分数据,但这种简单的分析方式缺乏灵活度,无法真正帮助信息使用者提供决策有用信息,影响了内部控制的有效性。

3.云平台缺乏决算管理模块,未将考核指标录入云平台

《内控规范》第二十三条强调了行政事业单位加强决算管理的重要性,单位应加强决算分析工作,强化决算分析结果的运用,健全预算与决算相互促进的机制。目前海事局云平台仅包含预算编制、审批、执行、调整与考核几个模块,决算管理模块还未嵌入云平台,导致云平台中预算管理难以形成一个有效的闭环,使得决算分析的结果难以与预算执行分析对比,无法帮助财务会计处与经办部门更好地了解预算执行情况,影响预算管理的效率。此外海事局财务云平台中的预算考核[ 8 ]功能还有待完善。虽然在线下海事局配置了许多考核指标对预算管理进行考核,但未将考核指标录入云平台,导致平台中预算考核功能大大受限。目前平台仅提供个别指标进行考核,如预算执行比率,平台在报销系统中提取执行数并与年初录入的预算数比对,得出预算执行率,比率超过序时进度说明超预算执行,比率低于序时进度则说明缓预算执行。同时根据分析偏差产生的具体原因来制定不同的决策,对一部分费用加以控制,对另一部分则督促执行部门加快项目进度。虽然预算执行率在某种程度上能反映预算的执行情况,但云平台应将多个层面的指标录入云平台实现多维度的预算分析。

三、基于财务云平台的预算管理内部控制优化与改进

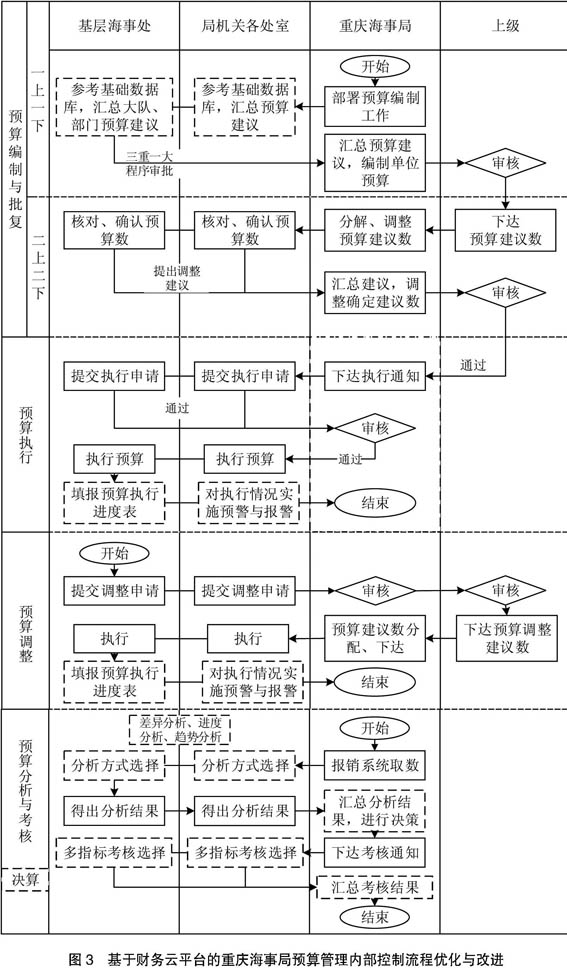

针对重庆海事局预算管理内部控制中存在的问题,有必要采用信息化手段,在已构建的财务云平台基础上结合《内控规范》中预算管理控制的目标,建立适合海事局自身特点的预算管理机制,优化并改进重庆海事局预算管理的内部控制流程,从而实现预算管理合规性与风险管控的目标。基于财务云平台的预算管理内部控制优化与改进流程如图3所示。

改进和优化后的流程仍然以已构建的财务云平台为基础,并以《内控规范》为指导,在已有预算管理流程上完善内控的功能与环节,实现预算从编制到考核的闭环管理。从财务云平台整体来看,首先要完成云平台与海事局财务系统金蝶K3的数据对接,实现数据交互,源数据只需在某个系统中输入一次,就能实现相关数据在各业务系统及平台的高度统一,解决了数据反复输入带来的困扰。以下从构建预算基础数据库、提高预算分析能力与嵌入决算管理模块等方面重点阐述基于财务云平台的预算管理内部控制优化与改进措施。

(一)利用大数据技术构建预算基础数据库,实现不相容岗位分离

在传统的预算体系下,数据获取的途径太过单一,预算编制的参考资料十分有限。利用大数据技术构建预算基础数据库[ 9 ],将财务云平台以及金蝶K3中的财务数据、部门人员数据、资产数据等进行全方位采集,按数据源进行分类处理,对不同部门的业务类型、管理难度、资产配置的价值进行量化并排序,以此为依据合理分配预算资金。通过大数据技术采集财务云平台中的预算数据,将预算编制部门、编制科目及金额、预算执行时长、预算执行难度、执行率等进行统计,预算科目细分到具体的车辆船舶管理费、会议费和培训费等明细费用中,且预算科目的归口部门、用款部门和执行部门都能在数据库中找到参照。数据库整合往期预算编制与执行的具体数据,用图表形式为信息使用者提供直观清晰的参考。在财务云平台岗位的设置中,海事局可以按照预算管理岗位和职责需求将预算岗位分为预算系统管理、数据录入、数据审核、系统监控、预算分析等岗位,不同的岗位其权限受到制约,任何一人均无法单独进行对历史数据、标准参数以及相关权限分配等关键事项的操作,以降低内部控制管理中数据的安全风险。

(二)提高预算分析能力,实现预算执行预警、报警功能

在云平台的预算管理系统中提高预算分析能力,根据前期搭建的预算基础数据库,在预算分析板块中整合支出报销、合同管理等各个板块的实际执行数据,实现综合反映部门、期间、项目、资金来源、会计科目等交叉组合多角度的数据分析功能,并设置部门、项目、科目、车辆、资金分类、期间等交叉组合多角度的查询分析功能,实现各个层面数据的有机整合,实现差异分析、进度分析、趋势分析等多方位的数据分析,保证预算编制者与信息决策者可以选择不同的数据维度,获得不同的有效信息。完善预算预警与执行进度实时监控功能,根据前期设置的责任部门,在每个项目从开始到结束期间将各项数据及时录入平台并实时更新,如基建装备处计划本年度用50万元对船舶进行大修,预计在二季度开工,三季度末完工,则在计划修理期间,经办人员、维修工程进度、已付进度款项以及预计工程增减量等信息均要在预算执行进度栏反映出来。

数据库采集所有预算执行的数据,并对其进行实时监控和分析,一旦发现与原先预算存在较大差异的情况,应及时反馈给责任部门与经办部门。当发生超预算执行情况时,云平台以及APP能通過报警信号或短信的方式将报警信息推送到相关责任人,也使财务人员及时发现是否属于超标准、超范围开支或意外突发事件,如违反财经纪律的举办会议、培训或者水管破裂,责任部门根据反馈的数据及时分析差异原因并进行调整,经办部门则能及时了解预算执行的进度以防止部门间信息不对称;当发生缓预算执行的情况时,数据库也能第一时间提示责任部门,是否存在不合理的资金安排或合同标的方的违约行为,以及时控制风险。

(三)将决算管理模块嵌入云平台,实现预算考核指标多元化

《内控规范》着重提出要将预算与决算结合进行分析,为了使海事局财务云平台预算编制、调整、执行以及考核形成一个完整的闭环,有必要将决算管理模块嵌入预算管理系统中。对于预算考核,将预算考核指标录入平台,且各个涉及经费开支的部门及基层单位都能通过平台参与预算考核,以提高考核的公平公正性。海事局结合当年的工作目标、工作重点,根据已搭建的数据库,提取预算编制、执行、追加的各项明细数据,如预算编制精细度、预算执行率、预算追加次数等,并结合责任部门预算执行数据执行的及时准确性、预算实施情况、预算完成周期、预算可行性、各部门的预算执行能力等综合指标进行考核,有效解决了平台中考核指标过少的问题。在平台中,考核的方式与维度有多种选择,如考核的依据可以是部门、项目或者大数据统计的数据,考核的维度可以是时间维度也可以是科目维度,多种考核方式并行能提高预算考核的有效性与公正性。最后平台能根据考核的结果形成评价单,评价的标准和流程公開透明,各部门能在平台中了解考核的依据以及详细数据,对于存在异议情况,当事人或部门能直接通过平台及时反馈给财务会计处,这种反馈机制能增加单位人员对于预算考核的参与度,实现了基层单位与机关、财务部门与业务部门预算管理工作的高度协调一致。

四、结语

重庆海事局财务云平台的优化与改进建议是以《内控规范》为指导的,不仅满足了合规性层面的要求,而且能提高资金的使用效率和风险防范[ 10 ]。在信息技术飞速发展的时代,将行政事业单位预算管理内部控制规范和流程无缝嵌入信息系统能够规范和提高内部控制的水平。本文基于重庆海事局财务云平台,以其预算管理内部控制流程为基础,对预算管理内部控制信息化系统存在的问题分别提出了财务云平台的优化与改进措施。这些措施能够强化重庆海事局对预算管理的内部控制,较大程度防范资金活动的管理风险。由于不同行政事业单位的预算管理制度、流程和信息化实现均存在差异,因此在利用信息化手段进行预算管理内部控制时,需要结合具体的制度与流程来设计相应的内部控制信息化实施策略。

【参考文献】

[1] 曹洋.预算管理信息化的发展历程与展望[J].中国注册会计师,2016(6):107-110.

[2] 罗晓文,朱莲美.论全面预算与内部控制的关系[J].财会月刊,2010(8):22-23.

[3] 储长应.行政事业单位全面预算管理与内部控制建设[J].经济师,2011(8):40-41.

[4] 程平,何雪峰.“云会计”在中小企业会计信息化中的应用[J].重庆理工大学学报(社会科学版),2011(25):55-60.

[5] 程平.云会计环境下人、数据和系统对会计信息质量的影响[J].重庆理工大学学报(社会科学),2016(7):80-88.

[6] 李为波.大数据背景下的企业财务云会计系统应用[J].财会月刊,2015(31):25-27.

[7] 程平,周欢,杨周南.云会计下会计信息安全问题探析[J].会计之友,2013(9):28-31.

[8] 燕美荣.内部控制视角下对行政事业单位预算绩效管理的思考[J].财会学习,2016(9):56-58.

[9] 陈婧,王伟军,桂学文.基于SaaS的中小企业信息化管理模式变革[J].图书馆学研究,2008(8):98-101.

[10] 程平,温艳好.基于云会计的AIS可信性层次结构模型[J].重庆理工大学学报(社会科学),2014(28):24-31.

- 加强文本阅读,体悟文章情感

- 初中现代散文群文阅读教学策略

- 核心素养视角下的初中生物实验教学

- 核心素养视角下的初中化学实验教学尝试

- 基于核心素养的初中物理课堂教学探究

- 培养中小学生定向越野基本素质的实践研究

- 研究新时期初中数学优质教育教学的开展

- 核心素养背景下初中数学开放性课堂教学探究

- 论如何在初中数学教学中鼓励学生参与课堂

- 基于生活化视角下初中数学趣味课堂构建策略探究

- 挖掘英语教学中的快乐元素

- 让初中英语教学走向生活化

- 浅谈新课标下的初中语文文本解读

- 试谈初中历史入职教师的县域培训内容

- 如何构建有生命力的历史课堂

- 运用国内原创绘本对小学低年级学生进行传统节日文化教育的探索

- 探析小学生心理健康问题及其对策

- 论垃圾分类应如何从小学生抓起

- 小学管理中的德育和安全管理策略探析

- 小学高年级体育教学中实施德育的途径

- 小学体育教学中如何开展德育工作

- 小学数学课堂教学中学习情绪管理探讨

- 浅谈道德与法治课对学生规则意识的培养

- 小学语文教学渗透德育初探

- 小学语文教学中的情感教育及其实施策略探究

- transcriptions

- transcriptively

- transcripts

- transcrystalline

- transculturally

- transculturation

- transdialect

- transdisciplinarity

- transdiurnal

- transducer

- transducers

- transelement

- transelemental

- transelementary

- transelementate

- transelementation

- transempirical

- transequatorial

- trans-equatorial

- transequatorially

- transessentiate

- transfashion

- transfashions

- transfeature

- transfeatured

- 神态威严

- 神态安祥的样子

- 神态容貌

- 神态庄重严肃

- 神态悠闲,内心平静

- 神态温和

- 神态自如

- 神态自得

- 神态自若

- 神态表情

- 神态镇定自然

- 神怆

- 神怒人弃

- 神怒人怨

- 神怒人痛

- 神怒天诛

- 神怒民怨

- 神怒鬼怨

- 神怕敬,鬼怕送

- 神思

- 神思不定或神志不清

- 神思专注

- 神思凝滞的样子

- 神思恍惚

- 神思恍惚散乱