马凤茹

摘要:2017年10月24日,财政部出台了《政府会计制度一行政事业单位会计科目和报表》,天津市卫生健康委员会自2019年1月1日执行。为了更好地实现新旧会计制度的衔接,自2018年10月份开始,市卫生健康委组织直属医院、行政单位、各区县基层医疗卫生机构,邀请国家卫生健康委、委里的总会计师、会计领军人才给各单位会计人员详细讲解、普及新会计制度,财务软件公司依据新会计制度也进行了升级。本文重点探讨关于各项资产的财务会计处理与预算会计处理以及日常如何管理问题。

关键词:新制度;资产;财务;预算会计处理

2017年10月24日,财政部出台了《政府会计制度——行政事业单位会计科目和报表》(财会[2017]25号),天津市卫生健康委员会自2019年1月1日执行,为了更好地实现新旧会计制度的衔接,自2018年10月份开始,天津市卫生健康委组织直属医院、行政单位、各区县基层医疗卫生机构,邀请国家卫生健康委、委里的总会计师、会计领军人才给各单位会计人员详细讲解、普及新会计制度,财务软件公司依据新会计制度也进行了升级.培训了各单位部分会计人员。新会计制度的颁布,需要我们不断地学习新规定,了解新制度,做到与时俱进。新制度主要体现了“双功能”“双基础”“双分录”“双报告”,清楚明确地反映了政府会计主体的预算执行信息和财务信息,对政府会计主体单位,如行政单位:各大局、委、国家机关、检察院等事业单位:各医疗机构、各大院校、新闻出版单位等,进行了会计制度的整合、统一。在这里关于各项资产的财务会计处理与预算会计处理以及日常如何管理跟大家共同探讨。

新制度下资产由政府主体控制,将来能有服务潜力和经济收入的利益流入的经济资源。资产分为流动资产和非流动资产。流动资产包括:“货币资金(库存现金、银行存款、零余额账户用款额度、其他货币资金)”“应收及预付款项(财政应返还额度、应收票据、应收账款、预付账款、其他应收款)”“存货”等,非流动资产包括:“固定资产”“在建工程”“其他投资”“无形资产”等。資产的计量属性一般是采用历史成本,按照取得时的实际成本支付的对价进行计量,不得随意调整其账面价值。还有一特殊的情况是接受捐赠或是无偿调入的资产取得时没有支付对价,没有相关凭证,也未经评估,也没有同类或者相似资产的市场价格做参考,这种情况的处理就是采用名义金额,即人民币1元入固定资产或无形资产的账面价值。新会计制度最基本、最重要的是掌握对于纳入部门预算管理的业务,在采用财务会计核算的同时进行预算会计的核算,这就是双分录的体现,但对于其他业务,也就是未纳入部门预算管理的业务,只是需要进行财务会计核算,没有预算会计核算,不用双分录处理。这是新会计制度与老会计制度的最大区别。

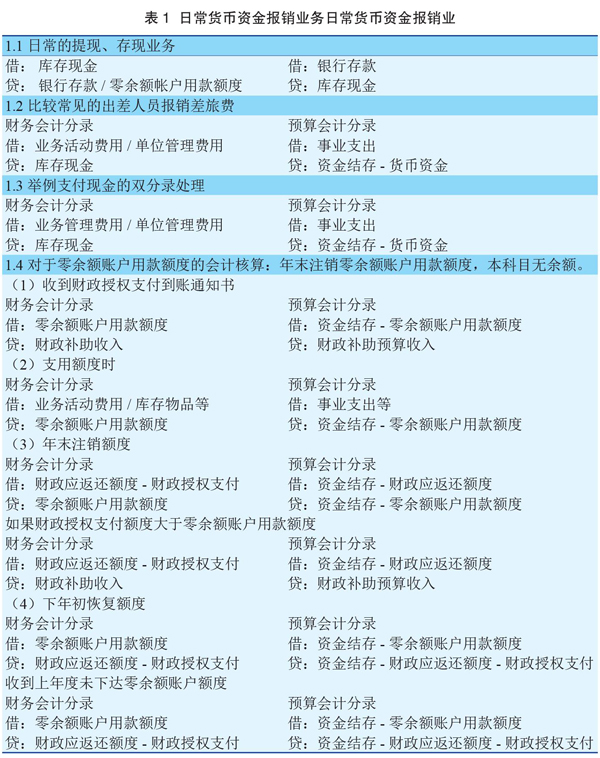

第一,对于货币资金的会计核算:出纳人员每日根据收款、付款凭证登记库存现金日记账,计算出的结余数应该与实际库存数一致。严格把控资金的合理占用和良性循环,禁止资金的体外循环,绝对保证资金的安全。日常货币资金报销业务见表1。

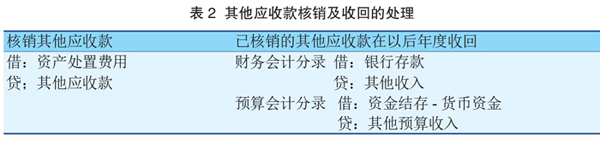

第二,应收及预付款项:单位应该单独设立应收票据备查簿。年末按照应收账款(发生不可收回的款项)计提坏账准备。预付账款因为各种原因无法收到货物时应将其转入其他应收款。其他应收款报经批准予以核销时应在备查簿保留登记。核销其他应收款以及己核销的其他应收款在以后年度收回的处理见表2。

第三,存货:存货积压造成流动资金占用过量,应综合考虑各种因素,能保证存货处在最佳状态;短缺,限制未经授权的人员接触存货,每年至少一次全面盘点清查,及时发现及时处理。购入和领用存货的账务处理,见表3。

第四,固定资产:注意单位价值虽然未达到规定的标准,但它的使用期限在一年以上的大批的物资,也该作为固定资产核算,固定资产管理人员应制定固定资产目录,每项编号,按照单项资产建立固定资产卡片,仔细记录各项固定资产的来源、使用地点、责任人等相关信息,按月财务人员与固定资产管理人员核对期末原值,由固定资产管理人员按月提供折旧报表,新会计制度规定当月入库的固定资产,当月计提折旧。单位领导负整体管理责任,实行归口管理,责任到人,每年至少进行一次全面盘点清查,盘盈、盘亏及时查出原因并进行相应财务处理。固定资产的后续支出分为两种情况,一种是符合固定资产确认条件的,应当计入固定资产原值中,另一种是不符合固定资产确认条件的,应计入“业务活动费用”或“单位管理费用”。处置固定资产时,严格按照国有资产处置相关规定履行相应地报批手续。购入、计提折旧、处置固定资产的账务处理,见表4。

第五,在建工程:基本建设投资按新会计制度规定统一并入单位财务“大账”核算,不允许单独建账独立核算,并保证项目资料的完整。这就要求专门负责该项目的人员单独设立一本辅助账,设置“建筑安装工程投资”“设备投资”“待摊投资”“其他投资”等明细科目,专门记载跟项目有关的各项业务,使得领导和管理人员可以清楚地掌握工程资金收支情况,以避免付款超合同金额、单体建筑超概算的情况发生。发生在建工程的账务处理,见表5。

第六,无形资产:自行开发的无形资产按取得时的注册费、聘请律师费等确认成本。无形资产需分类制定无形资产管理办法,切实将无形资产落实到管理责任制。购入、摊销无形资产的账务处理见表6。

新会计制度的实行,在核算内容上基本保留了现行各项制度中的通用业务和事项,根据需要增加了共性业务和事项,制定了各级各类行政事业单位的统一的会计制度。医院的各项资产实行的是国家所有,政府分级监管,单位使用的管理制度,加强国有资产管理,做到物尽所用,充分地发挥国有资产使用效率,坚持定期清查盘点,将国有资产管理责任落实到具体人头,做到账、卡、物相符,防止国有资产流失。

参考文献:

[1] 政府会计制度编审委员会.政府会计制度详解与实务[M].北京:人民邮电出版社,2018.

- 谈如何提高农村学生的物理知识理解能力和解题能力

- 如何在高考改革背景下进行有效的高中数学教学分析

- 新课标下高考历史全国卷历史试题分析及备考策略

- 反思性数学日记在高三复习中的应用研究

- 小学六年级数学复习教学开展的思考与研究

- 高三地理复习中思维导图的应用实践探寻

- 以核心素养为导向的小学英语复习课探讨

- 基于初中化学课堂合作学习研究

- 基于思维导图的高中英语深层阅读能力

- 新课标背景下初中语文高效课堂的构建研讨

- 浅谈高中数学教学中数学思维能力的培养

- 新课程改革理念下高中地理情境教学的实践

- 浅谈小组合作学习在小学五年级数学课堂中的应用

- 核心素养下的初中物理探究实验教学实践探索

- 数学核心素养理念下的初中数学课堂教学实践探索

- “教、学、评一致性”在线上教学中的实践研究

- 任务驱动在高中语文阅读教学中的应用

- 初中篮球差异化教学的创新实践路径探究

- 探究运用思维导图优化初中数学

- 初中数学深度学习的内涵及促进策略探究

- 结合多元化教学模式 提高初中物理教学效率

- 初探中学生数学创新能力的培养

- 浅谈实践性教学在语文课堂中的应用

- 初中数学“任务型”阅读教学模式探究

- 浅析初中数学自主探究学习的开展

- paedodontist

- paedophile

- paedophiles

- paedophilia

- paedophiliac

- paedophilic

- paella

- paellas

- pagan

- paganishly

- paganism

- paganity

- paganization

- paganry

- pagans

- page

- pageant

- pageanteer

- pageanteers

- pageantic

- pageantries

- pageantry

- pageants

- page break

- pagebreak

- 斑麻色

- 斑龙

- 斒

- 斒斓

- 斓

- 斓斑

- 斓斑舌

- 斕

- 斖斖不倦

- 斖斖而谈

- 斗

- 斗一南而天下春

- 斗上

- 斗上官

- 斗下

- 斗下官

- 斗丽

- 斗丽争妍

- 斗乱

- 斗争

- 斗争中的磨练和考验

- 斗争十分艰苦,超出寻常

- 斗争双方同归于尽

- 斗争双方都受到损伤,谁也没得到好处

- 斗争哲学