叶本刚

[摘? ? ? ? ? ?要]? 提出价值创造分析框架,并在此基础上分析中职、高职、本科课程中价值创造的知识量权重,最后分析应用型本科汽车保险与理赔课程内容。

[关? ? 键? ?词]? 价值创造;应用型本科;汽车保险与理赔课程

[中图分类号]? G642? ? ? ? ? ? ? ?[文獻标志码]? A? ? ? ? ? ? ? ? ? ? ? [文章编号]? 2096-0603(2019)04-0164-02

汽车保险与理赔课程是汽车服务工程专业的一门专业主干课程,我校该专业每年约25%左右的毕业生进入保险公司从事机动车保险的理赔工作。本文探索性地从企业价值创造的视角来分析应用型本科汽车保险与理赔课程内容。

一、价值创造分析框架

(一)分析框架

价值创造是企业的终极目标[1],也是企业所在行业对社会的应有贡献,而培育每位学生的人生价值则是学校主要培养目标。虽然两者的价值不完全一样,但是有大部分重合,尤其是在处于经济快速发展的中国,绝大部分的毕业生是通过企业的价值创造而实现人生价值。

因此在学校教学活动中,专业培养方案的课程体系及课程内容要与学生就业岗位及企业乃至行业的价值创造相适应,因此本文分析框架如下图,由于篇幅限制,本文只讨论专业课程内容与价值创造的关系。

(二)价值创造的实现路径

本文认为价值创造由主动价值创造和被动价值创造组成,相应的所需能力也有主动和被动之分。

价值创造能力是企业存在和发展的重要基础,每位员工的价值创造能力决定了企业的发展空间。通俗来讲,被动价值创造能力就是有岗位所要求的相应技能,能够按部就班完成岗位工作的能力;主动价值创造能力就是不仅能完成本岗位所要求的技能,还能主动发现岗位及企业面临的问题及社会需求,提出问题,甚至解决问题、满足需求,即主动发现、分析价值创造之道。公式如下:

价值创造Value=被动价值创造VB+主动价值创造VZ(1-1)

价值创造能力Ability=被动价值创造能力AB+主动价值创造能力AZ? ?(1-2)

也就是价值创造路径是通过被动价值创造和主动价值创造来实现的,其中主动价值创造又是通过创新来完成。

在保险行业中,保险服务价值创造是指通过保险服务的供给有效满足了保险服务需求,从而创造保险服务价值。保险服务供给是指保险业可主动向社会提供的接受和承载保险的容量及满足社会不断增添的新保险需求的产品创新能力。

二、价值创造对各层次职业教育中专业课程知识量的要求分析

根据2014版《现代职业教育体系建设规划》,我国职业教育有中职教育、专科高职教育和应用型技术本科教育三个层次。中职教育是为生产领域培养能够熟练常规生产的初中级技术技能人才;专科高职教育是为技术生产领域培养能够应用较为复杂的技术创新需要的发展型、复合型应用型复合型和创新型的中高层次技术技能人才;应用型本科是为技术生产领域培养能够综合应用各种技术知识创造性地解决生产现场实际技术问题、进行现场管理和监督工作的高层次技术技能人才。

中职教育侧重岗位匹配,要求技能熟练,这是被动的价值创造;高职教育在岗位匹配基础上,要有创新性;应用型本科教育不完全要求岗位技能熟练,但要熟悉企业管理,掌握行业的未来发展方向,熟悉创新的方法及分析框架。

假设专业课程内容知识量为C,那么

C=NG+NQ+NH (2-1)

其中岗位技能知识量为NG,企业知识量为NQ,行业发展知识量为NH。

如果岗位技能权重k1=NG/C,企业知识权重k2=NQ/C,行业知识权重k3=NH/C,那么岗位技能权重中职k11>高职k12>本科k13,本科k33>高职k23>中职k13。

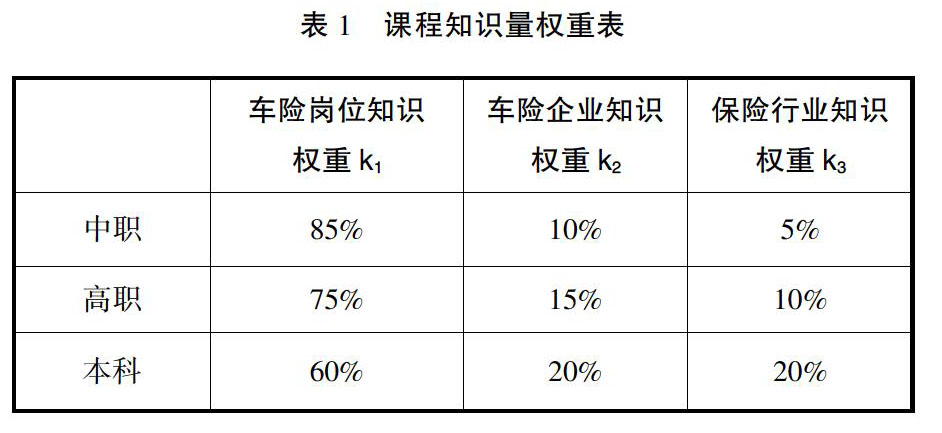

以汽车保险与理赔课程为例,拟定各值如表1所示:

三、中国保险行业、车险企业现状分析

2017年中国保险行业原保费收入达到36581亿元,财产险保费10000亿元,车险保费收入7500亿。保险深度4.42%,保险密度2646元,沿海地区保险密度高,中西部偏低,虽然近十年保费增速在15%左右,但我国与发达国家还有很大的距离。

2015年,保监会发布《关于深化商业车险条款费率管理制度改革的意见》,确定以行业示范条款为主体,创新型条款为补充,建立标准化、个性化并存的商业车险条款体系。以大数法则为基础,市场化为导向,逐步扩大财产保险公司商业车险费率厘定自主权。

车险行业创新空间异常广阔,提升车险服务价值创造能力需要在以下几方面进行探索:(1)费率厘定由“从车主义”为主向“从人主义”为主发展;(2)车险费率地区差异化;(3)由借鉴国外精算模型向符合中国特点的精算模型转变;(4)三大财险公司的车险业务集中度降低,若干有特色的车险公司增加市场份额;(5)基于大数据、AI技术的保险理赔模式更加优化。

四、汽车保险与理赔课程内容分析

通过以上分析,要提高主动价值创造能力需要在汽车保险与理赔课程中讲授大数法则、可保风险条件、风险管理、中国车险市场特点等方面的知识,否则无法主动探索费率因子,更不可能提出新的险种,而这些正是未来车险公司差异化竞争突破点,以上内容可以在风险与保险基础中进行讲解;而损失补偿、过失侵权等制定法律法规的依据可以在保险合同与原则中涉及;各国交强险、商业险演变过程及车险费率因子考虑因素的放在汽车保险产品中讲述。

根据我校历年进入车险公司的就业岗位来看,主要是车险理赔部,进行线下勘察定损,线上核赔、理算等,因此这些岗位知识属于基本技能,划入被动价值创造能力模块。

五、结语

本文从企业价值创造能力培养的视角来分析应用型本科汽车保险与理赔课程的内容组成,通过被动价值创造能力模块使学生掌握就业岗位的基本技能,同时通过主动价值创造能力模块使学生掌握发现问题、分析问题甚至解决问题的思维方法与能力,这样才可以为企业创造更大价值,有更好的职业发展空间。由于笔者的研究能力有限,本文的中职、高职、本科知识量权重及能力模块的课程内容划分尚有待进一步完善与改进。

参考文献:

[1]万晴瑶.中国保险服务供求与价值创造研究[D].西南财经大学,2010.

[2]鄂甜.中职、专科高职和应用型技术本科教育人才培养目标分层解析[J].职业技术教育,2015,36(1):13-15.

[3]中国保监会.2017年保险业经营情况表[EB/OL].[2018-03-06].http://bxjg.circ.gov.cn/web/site0/tab5201/info41014-85.htm.

[4]王云鹏,鹿应荣.车辆保险与理赔[M].北京:机械工业出版社,2010.

[5]周延礼.机动车辆理论与实务[M].北京:中国金融出版社,2001.

[6]孙维伟.中国商业车险市场发展的量化分析与精算定价模型研究[M].北京:科学出版社,2015.

[7]帕特里夏.L.萨波里托.大数据时代的保险分析[M].北京:中国人民出版社,2016.

[8]王和.大数据时代保险变革研究[M].北京:中国金融出版社,2014.

[9]赵长利,李方媛.汽车保险与理赔应用型人才培养的探索与实践[J].教育现代化,2015(11):173-176.

编辑 张 慧

- UHF—RFID技术在高校图书馆应用中的问题及建议

- 指纹识别技术在图书馆的应用与研究

- 现代信息技术环境下图书馆服务的技术智慧元素探讨

- 大数据时代下数字图书馆发展创新服务的必要性

- 基于大数据技术的移动数字化图书馆信息服务的研究

- Lib2.0环境下高校图书馆读者信息教育的现状和对策

- 河南高职高专院校移动图书馆发展现状及对策

- 高职院校新建校区图书馆建设探究

- 关于搜索引擎技术与高校图书馆间的合作问题探讨

- Thinputer桌面虚拟化平台在电子阅览室的应用

- 广佛肇一体化背景下读者借阅服务推进的研究

- 基于读者意见的公共图书馆读者需求趋势分析

- 浅谈公共图书馆读者的权利与义务

- 基于阅读指导的图书馆为视障读者服务的分析

- 论高校图书馆的上下限服务与优化建设

- 论传记文学作品在大学图书馆的榜样育人作用

- 高校图书馆开展通识教育的SWOT分析与途径研究

- 微时代背景下图书馆社会服务的创新实践

- 大数据环境下的高校图书馆学科服务创新探微

- 大数据时代图书馆创新发展研究

- 基于大数据环境下智慧图书馆的发展对策研究*

- 高职院校图书馆全媒体营销策略研究

- 广西高校图书馆特色资源建设调查与分析

- 高校图书馆依托学术委员会开展期刊征订设想

- 美国大学图书馆PDA模式绩效评估探讨

- take sb under your wing

- take sb up on sth

- take sb up on/take up sb's offer

- take sides

- takes off

- take somebodyoff

- take somebody off something

- take some doing

- take somethingoff

- take something off something

- take steps

- take steps/take measures

- take sth apart

- take sth as

- take sth as it comes

- surf¹

- surge

- surge ahead

- surged

- surgeful

- surgely

- surgeon

- surgeoness

- surgeons

- surgeonship

- 呼伦贝尔市

- 呼位

- 呼傍人之称

- 呼冤

- 呼出气

- 呼出限制

- 呼卢

- 呼卢喝雉

- 呼卢窑子

- 呼句

- 呼叫

- 呼叫冤屈

- 呼叫号哭

- 呼叫喧嚷

- 呼叫天地

- 呼叫屋里的人开门

- 呼叫索取

- 呼召

- 呼叱

- 呼号

- 呼吁

- 呼吁恳求

- 呼吁求告

- 呼吆喝六

- 呼吸