田子花

[摘? ?要]在中职数学教学中,教师应注重培养学生的建模意识,让学生掌握建模方法。针对不同专业、不同学生对数学的不同需要,教师应设计不同的案例,帮助学生学习数学建模,激发学生学习数学的兴趣,加强学生应用数学的意识。

[关键词]中职数学;数学建模;案例教学

[中图分类号]? ? G71? ? ? ? [文献标识码]? ? A? ? ? ? [文章编号]? ? 1674-6058(2021)06-0087-02

中等职业学校数学新课程标准强调要让学生在数学上得到不同的发展,要尽可能满足不同专业、不同学生对数学的不同需要,为学生個性发展提供多种平台。从新课标的要求来看,培养不同专业学生的建模意识、教会学生建模方法是中职数学教学极其重要的内容之一。中职一线教师必须改变观念,积极探索数学建模教学案例,为学生学习数学创造更为广阔的空间。在新课标理念指导下,结合多年的教学实践,笔者认为在中职数学课堂教学中要注重培养学生的建模意识和建模能力, 增强学生应用数学的意识。下面就电算化会计专业数学建模案例教学谈谈笔者的做法。

一、案例呈现

随着现代社会的不断发展和人们消费观念的改变,贷款买房、买车等超前消费的人越来越多,怎样还贷更划算成为值得人们思考的一个问题。

现有案例:小丽家为了改善住房条件,打算购买一套两居室房子。5年前小丽的父母在银行开设五年期零存整取账户,坚持每月在工资发放当天存入现金2000元,从没间断,今年刚好到期。现看中一套价值53万元的房子,决定将五年期零存整取账户的存款作为首付,其余部分向银行贷款,申请按揭。银行的贷款年利率为5.76%,贷款期限为10年。现请你作为顾问,帮助小丽的父母分析怎样还贷更划算。

二、数学建模

问题:从银行贷款A万元,贷款期限为n年,年利率为p(复利计算)。

(1)如果n 年后一次性还款,那么应偿还银行多少钱?

(2)如果每年一期,分n期等额本息还款,那么每年应偿还银行多少钱?

教师引导学生在学习等比数列的前n项和公式的基础上建立数学模型,师生共同探讨得出复利计息(利滚利)模型、等额本息分期付款模型。

1.复利计息(利滚利)模型

复利计息是将前一期的本金与利息的和(简称本利和)作为后一期的本金来计算利息。设本金总额为A,年利率为p,期数为n,按复利计算n年后的本利和为an=A(1+p)n 。

2.等额本息分期付款模型

在以上两个模型的公式中,可能计算时出现的次方高,学生用科学计算器可以快速得到任何高次方的答案。

三、案例分析与探讨

笔者针对上述案例,设计了八个层次的问题:

(1)目前很多中国家庭都在贷款买房,每月还房贷,? 如何计算房贷?

房贷有三种:第一种按一次性还款计算,第二种按每年一期、分期等额本息还款计算,第三种按每月一期、分期等额本息还款计算。

(2)小丽的父母五年期零存整取账户的存款是多少钱?还需向银行贷款多少钱?

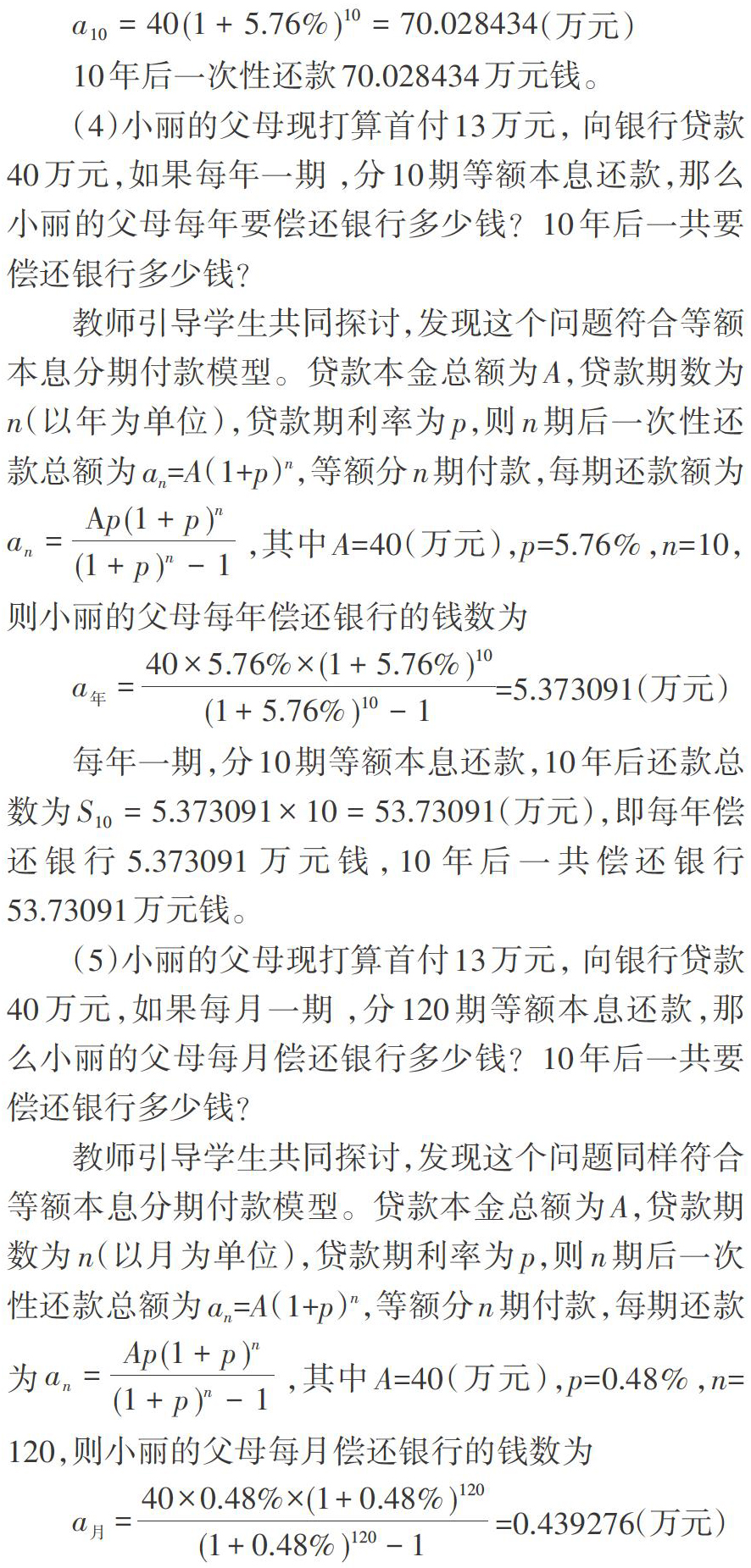

(3)小丽的父母现打算首付13万元, 向银行贷款40万元,如果10年后一次性还款,那么小丽的父母要偿还银行多少钱?

教师引导学生共同探讨,发现这个问题符合复利计息(利滚利)模型,按复利计算n年后的本利和为an=A(1+p)n,其中A=40(万元),p=5.76%,n=10,则10年后一次性还款数为

10年后一次性还款70.028434万元钱。

(4)小丽的父母现打算首付13万元, 向银行贷款40万元,如果每年一期 ,分10期等额本息还款,那么小丽的父母每年要偿还银行多少钱?10年后一共要偿还银行多少钱?

教师引导学生共同探讨,发现这个问题符合等额本息分期付款模型。贷款本金总额为A,贷款期数为n(以年为单位),贷款期利率为p,则n期后一次性还款总额为an=A(1+p)n,等额分n期付款,每期还款额为[an=Ap(1+p)n(1+p)n-1] ,其中A=40(万元),p=5.76%,n=10,则小丽的父母每年偿还银行的钱数为

每年一期,分10期等额本息还款,10年后还款总数为[S10=5.373091×10=53.73091](万元),即每年偿还银行5.373091万元钱,10年后一共偿还银行53.73091万元钱。

(5)小丽的父母现打算首付13万元, 向银行贷款40万元,如果每月一期 ,分120期等额本息还款,那么小丽的父母每月偿还银行多少钱?10年后一共要偿还银行多少钱?

教师引导学生共同探讨,发现这个问题同样符合等额本息分期付款模型。贷款本金总额为A,贷款期数为n(以月为单位),贷款期利率为p,则n期后一次性还款总额为an=A(1+p)n,等额分n期付款,每期还款为[an=Ap(1+p)n(1+p)n-1] ,其中A=40(万元),p=0.48%,n=120,则小丽的父母每月偿还银行的钱数为

每月一期 ,分120期等额本息还款,10年后还款总数为[S120=0.439276×120=52.71312](万元),即每月偿还银行0.439276万元钱,10年后一共偿还银行52.71312万元钱。

(6)试比较小丽父母的三种还款方式,哪种更划算?

针对以上数据,让学生就小丽父母的三种还款方式哪种更划算展开讨论,让学生畅所欲言,真正做到教学相长、共同提高, 最终得出结论:按每月分期还款更划算。

(7)假如你家也要购买和小丽家一样的房子,贷款购房合适吗?

组织学生讨论,给学生营造宽松、活泼、无拘无束的讨论氛围。学生各抒己见,认为“合适”的理由为父母每月总收入超过0.439276万元就可以贷款购房,认为“不合适”的理由为父母每月总收入低于0.439276万元就不能贷款购房,由此让学生知道是否贷款购房要依据自家的经济收入而定。

(8)贷款购房,还贷期限长好还是短好?

教师引导学生分组讨论,并且要求每组发言要有科学的依据。学生通过问题(3)、(4)、(5)的计算很容易想到还款期限分别取值大于10年、小于10年代入计算,然后讨论, 最终得出结论:家庭月收入高还贷期限短好,家庭月收入低还贷期限长好。

四、案例拓展

“互联网+金融服务平台”针对高校大学生的消费欲望与消费实力不符的客观现实,推出“校园贷”,但是,目前“校园贷”存在诸多混乱情况。为了防止学生上当受骗,加强学生的防范意识,教师在教学过程中也要结合“校园贷”典型案例分析,让学生学会用数学知识思考生活中的问题。

案例:某大学生小慧因学习需要,现打算买台苹果笔记本电脑。由于资金不足,她拟向某网络平台贷款。双方约定,该网络平台给小慧贷款一万元,为了还本付息,一年后,小慧第一月还款1分、第二月还款2分、第三月还款4分……即每月还款数量是前一个月的两倍,偿还两年共计24个月。请问如果你是小慧,你能不能在这份贷款合同上签字?小慧需要付款的总和是多少?之后教师指导学生用等比数列求和公式计算出付款总和约为16.78万元。

通过案例学习,学生可看到网络贷款平台的陷阱,再次向学生传递“校园贷”等网络贷款的危害性,增强学生的防范意识。

五、总体评价

数学建模案例教学有利于提高学生分析问题、解决问题的能力,培养学生的建模意识和建模能力,以及应用数学的意识,也能够使学生真正学会应用数学知识解决现实生活问题,并且获得进一步学习的动力,从而激发学生学习数学的兴趣。

[? ?參? ?考? ?文? ?献? ?]

[1]? 封平华,李明振.高中数学建模教学策略研究[J].教学与管理,2013(24):127-129.

[2]? 梁世日.新课程背景下中学数学建模教学的几点思考[J].考试周刊,2007(31):39-40.

(责任编辑? ? 周侯辰)

- 初中数学高效课堂教学策略的实践探索

- 高中英语阅读理解课堂的教学策略探析

- 我国化学课堂应用FIAS的有效探索

- 浅谈几种应对考场话题作文的技巧

- 基于学科核心素养的高中化学活动元教学设计

- 《水的净化》教学设计

- 高中信息技术教学中学习任务单的应用研究

- 基于学生试卷反馈的初中地理读图能力的培养

- 转化思想在初中数学解题中的应用与实践

- 巧解背景入文本知晓情感产共鸣

- 化学教学过程中物质微粒观的培养

- 初中数学教学中如何渗透数学思想方法

- 关注细节,成就课堂精彩

- 浅谈初中科学精准教学的有效方法

- 小学“品德与生活”教学之我见

- 高中语文写作教学创新策略研究

- 语文对话教学要三问

- 满足内需,促进文言文学习活动真正发生

- 提问有“度”,建构斑斓的生物课堂

- 浅谈小学数学应用题教学中的作图表意训练

- 初中体育教学案例

- 例谈高中物理教材习题教学策略

- 微课,让作文教学绽放异彩

- 向心加速度演示仪设计与教学应用

- “夷歌数处起渔樵”之我见

- rateofinterest

- rateofreturn

- rate of return

- rate's

- rates

- rate sb/sth (as) sth

- rate sth (as) sth

- rate²

- rate¹

- rate-ˌcutting

- rather

- ratherest

- rather than

- steady

- steadying

- steadyingly

- steadyish

- steady your nerves

- steady²

- steady¹

- steak

- steakhouse

- steakhouses

- steaks

- steal

- 大珠

- 大珠三角经济圈

- 大班

- 大班桌

- 大班椅

- 大珰

- 大球

- 大理

- 大理三月街的传说

- 大理寺

- 大理寺1

- 大理寺2

- 大理岩

- 大理市

- 大理石

- 大理石之城

- 大理石之海

- 大理石之都

- 大理石做门匾

- 大理石做门匾——牌子硬

- 大瑕

- 大璞不完

- 大璞不琢

- 大璧

- 大瓠子