徐铭浛

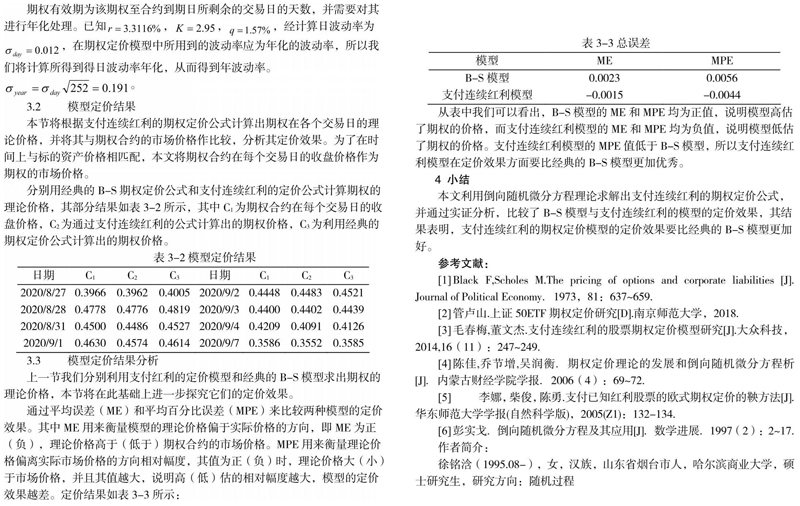

摘 要:B-S期权定价模型自问世以来便广泛应用于金融衍生品定价问题。本文结合倒向随机微分方程相关知识,推导出支付红利期权定价公式;并基于上证50EFT期权数据,比较经典B-S期权定价模型与支付连续红利模型的定价效果。结果表明:支付连续红利的定价模型求出的期权理论价格与实际市场价格的误差更小,定价效果优于经典的B-S模型,从而对投资者的期权交易行为更具指导意义。

关键词:连续红利;期权定价;倒向随机微分方程

(哈爾滨商业大学? 黑龙江? 哈尔滨? 150028)

- 企事业科技档案初级数字现代化管理探讨

- 浅论档案信息化管理

- 声像档案异质备份研究

- 浅谈档案信息数字化

- 浅谈高职院校档案信息化建设

- 信息化背景下煤炭企业档案收集工作探究

- 论企业档案数字化的标准化和规范化

- 对供电企业档案信息化建设的几点思考

- 网络信息化是档案管理发展的必然趋势

- 创新与挑战并存的大数据时代档案工作

- 数字化档案馆建设中存在的问题及对策

- 档案文化产品深加工的思考

- PLM 系统在企业图文档案中的有效应用

- 档案数字化外包安全管理探析

- 二维码技术在企业科技档案管理中的应用

- 关于太钢电子文件光盘接收与验收要求的几点思考

- 对档案室室藏档案案卷质量问题的思考

- 为确保提供安全农产品 河北省蔬菜将有生产记录档案

- 河北省企业档案归档范围和保管期限表编制工作会议召开

- 河北省档案局(馆)标准化网络办公及档案利用综合管理系统正式运行

- 河北省档案局领导赴江苏省调研档案馆新馆建设

- 国家档案行政执法检查组对河北省开展行政执法检查

- 归档电子文件的利用有哪些要求?

- 武安傩戏的祭祀与演出

- 大力推进全省档案数字化建设夯实河北区域数字档案馆基础

- overbrag

- overbragged

- overbragging

- overbrags

- overbravadi

- overbravado

- overbrave

- overbravely

- overbraveness

- plaster¹

- plastic

- plastically

- plasticism

- plasticities

- plasticity

- plasticky

- plasticly

- plastics

- plastic's

- plastic surgeon

- plastic surgeons

- plastic surgeries

- plastic surgery

- plastic wrap

- plastic²

- 时间短暂、迅速

- 时间短暂迅速

- 时间短暂,光阴易逝

- 时间短语

- 时间短赶不上

- 时间等很快过去

- 时间紧迫

- 时间紧迫,事机危急

- 时间紧迫,任重道远

- 时间紧迫,刻不容缓

- 时间紧迫,情势危急

- 时间线索

- 时间经历得越久越坚固或坚定

- 时间经历得越久越有新的感觉或新的感受

- 时间胜过宝石

- 时间芯片

- 时间补语

- 时间词

- 时间词组

- 时间赤字

- 时间足,果子熟

- 时间较早的

- 时间较迟或较晚

- 时间迅速流逝

- 时间迅速过去