唐传炳

关? 键? 词:高利贷;南京国民政府;农村

中图分类号:F832.9? ? ? 文献标识码:A? ? ? ?文章编号:2096-2517(2019)04-0073-08

DOI:10.16620/j.cnki.jrjy.2019.04.008

高利贷是阻碍近代中国农村经济发展的重要因素,因为贫穷,农民不得不借高利贷,又因为无法偿还高额利息,农民更加贫穷。长期以来,学界对近代农村高利贷制度都有所关注,但所研究的区域过大,非西北即江南,没有以某一具体地区为例,立足于该地区农村的现实状况研究高利贷问题。本文以南京国民政府初期的河北省为例,试图从高利贷产生的原因、具体运作形式及特征,以及高利贷产生的影响等方面做一系统探讨。

一、 高利贷产生的原因

1928年6月28日直隶省改为河北省,并撤销京兆特别区域,将所辖20县并入河北。同时将省、道、县三级改为省县二级管理,河北全省共辖131县[1]。南京国民政府初期,河北省农村经济凋敝,高利贷盛行,究其根本,有以下原因。

(一)天灾人祸的破坏

天灾为自然灾害,不可避免。民国时期的中国经济落后,战乱不已,农田水利等基础设施薄弱,无法有效地抵御灾害。据1928—1934年的统计,全国遭灾多的县份占总县份的50%强[2]。1925年8月2日《申报》报道:近日大雨后,各河暴涨,京汉路沿线,如农乐镇、北通县、彰德村等处河堤农田被水淹没或冲毁,致庄稼损毁[3]。“近日大雨连绵不止,永定河沿岸村庄,又告水灾,京兆以西各村落,全浸在水中,几为最重灾区。水深五尺有余,农田淹没,人畜死伤亦多,其余如大兴、宛平等十九县被灾,亦在八九成。统计二十多县已报被淹村庄,损失财产一千六百零二万元,死伤无数,尚未统计确切数字”[4]。民国18年(1929年),夏秋之交多雨,河水漫决,50

余县受灾。8月,张北县阴雨连绵三四日,河水骤涨,两岸之地冲毁无余。除了水灾对农业造成了巨大损失,旱灾同样对农业产生了巨大的破坏。民国17年(1928年),华北大旱,河北省全省春夏之交,雨水稀少,天氣亢旱。宝坻县禾苗枯萎,并成龟裂大缝,宁河县春季所种田禾枯旱,昌黎入春夏不能耕田[5]。据《通县水利志》记载,民国时期有旱灾的年份有1920年、1922年、1929年、1930年、1934年、1935年、1936年等十年。 其中1920—1922年和1934—1936年为连续三年干旱[6]。尤其是1934年的特大旱灾, 通县受灾田地面积占到了总田地数的80%,高粱、玉米、谷子、棉花、大豆等农作物较平常年收成分别损失了39%、40%、53%、32%、37%[7]。因灾荒而导致饿死、淹死、自缢等死亡的不计其数,树叶、树皮、稻糠等平时废弃喂牲口的都被视作珍贵的食物。灾荒过后,农民借高利贷以过活,于是高利贷便活跃起来[8]。

人祸,指兵灾匪祸。兵灾所造成的灾害有双方交战时造成的灾害和士兵劫掠滋事造成的灾害。南京国民政府初期, 发生在河北省的战争有1927年阎锡山改悬国民政府旗帜后的晋奉战争、1928年国民党新军阀的伐奉战争、1930年各路军阀反蒋的中原大战以及中国共产党领导下的各种农民武装暴动[9]。1931年,“九一八”事变爆发,东三省沦陷。1935年,日军攻破长城要隘,占领了河北省大部分地区,农民惨遭日军杀戮,庄稼被毁坏,土地荒芜,房屋农具被烧毁损失不计其数。加之国民政府多年的“剿共”内战,使得农村经济遭受了极大破坏。经济落后,社会控制乏力,导致中国成为了匪患肆虐的沃土。南京国民政府初期,一些土匪、地痞、流氓,趁混战之际占山为王,杀人越货。规模较大的土匪有张成德(绰号“夜猫张”),招收四周的小股土匪盘踞,贩卖大烟,沿路抢劫财物,骚扰百姓[10],给农民造成了巨大的损失。

(二)租税的盘剥

南京国民政府时期,繁重的地租与政府的苛捐杂税成了农民身上沉重的负担。据1934年的统计,河北省实物地租占租地产值的比例为52.9%[11],即一半还多的收获物都要归地主所有,再除去缴纳政府的赋税之外,所剩无几,碰上荒年甚至连饭都吃不饱,因此不得不去向地主借粮。 地主们往往巧取名目提高利率,“每借一斗,年利三升至五升,每借一石,年利五斗至八斗,小斗借出、大斗还入”,除此之外,还以“借青苗、白济洋”等名目额外征收农民地租[12]。地主对于无力缴纳押租的佃户,要其写立借票,出息借贷,于翌年夏秋收获季节后一并偿还[13]。如果地主的剥削是一道还能让农民喘口气的枷锁,那么政府的苛捐杂税则是压倒农民的一座沉重的大山。根据北通县1930年财政收入的统计,仅税收的种类就有地丁、升科粮、军饷租、买契税、牲畜牙税、当税、契正税、注册税等44种税收,该年共征得税款146? 453? 797元[14]。由此可见,农民的赋税不仅种类多,税率高,且政府能够依靠其权威强行征税。“农民在这样的繁重赋税下如何能不贫穷, 如何能不仰赖借贷以维持生活,这是给予高利贷发扬滋长的一个良好机会”[8]38。

(三)婚丧礼俗的浪费

在人们“好面子、讲排场、重礼节”的心理作用下,婚丧嫁娶、祭祀等活动铺张浪费不可避免。费孝通认为造成铺张的原因是人生礼仪的约束,即“当一种礼仪程序被普遍接受以后,人们就不得不付出这笔开销, 否则他就不能通过这些人生的关口”[15]。况且中国男女比例失衡,娶妻难,造成了婚姻成本高。“婚嫁富者不重其财,贫者则视家资厚薄与男女年龄而讲聘金多寡,男长女幼则聘金特多[16]。”为维持情面,宴请酒席更是一笔巨大的开销。河北民间乡村的宴席之礼,受京津两城市的影响较大,宴席以碟盘组成,碟为下酒小菜,盘为正菜佳肴,通常为“七碟八碗”,即七个凉菜,八个热菜。随着生活水平的提高,酒席档次也不断升级。甚至富裕的人家要摆起“二十四大盘和三十六大盘”[17]。除了婚嫁,丧礼和祭祀礼也非常繁琐。“人死寝床于堂内,家人哭往五道庙中烧纸,延僧做佛事,男烧纸轿骡车,女烧纸轿牛车……”“正月元旦,设香烛、果饼拜天地,祭祖先;初二日,备酒肉祭祖于堂;十五日,备元宵、燃花灯、放爆竹祭祖……”婚丧、祭祖铺张的陋

习成为农民沉重的负担,成为其负债的又一重要原因。

(四)家庭副业的衰落

家庭副业是农业的辅助, 能增加农民的收入,在遇到灾年农业欠收时可以帮助农民家庭暂时度过经济上的难关。但是近代以来,随着中国国门被打开,家庭副业与世界市场的联系日益增强。“十八世纪产业革命以来,机械勃兴,生产技术为之一变,农村副业在此重大压迫之下,自然日渐褪色,而逐渐衰退矣”[18]94。在这样的大背景下,到了20世纪30年代,家庭手工业的发展势头急转直下,农民收入急剧减少。以影响最大的手工织布业为例,河北省1928年土布年产量为2533万匹,1931年降到了1834万匹[19]。素来以土布外销的通县,这一时期也出现了销售危机,“通州出产之人工手织土布,向以销售东三省之官庄为大宗, 自去年九一八事变后,日商竭力倾销机制之瀛布,致通布被退,营业停顿,布商虽设计竞争,但去路极微”[20]。“七七”事变后,高阳县棉布业一落千丈, 乡间各村因遭战祸和水灾,棉纱来源完全断绝,集日上市棉布不到100匹,线不足400斤[21]。除此之外,农业的经营不能完全依赖人力,尚须有若干资本投入,如购买肥料,修治沟渠,饲养耕牛等,而现金的缺乏又阻碍再生产的进行,农民被迫走上一条借高利贷进行农业生产的道路。

除天灾人祸、租税盘剥、婚丧礼俗铺张浪费、家庭副业衰落等原因外,土地缺乏、农业生产力低下、赌博吸食鸦片等不良嗜好、银行等现代金融机构未普及也造成了河北省农村高利贷的盛行。

二、高利贷的具体运作

据1934年的统计, 合作社及银行借贷在河北农民借贷来源中占比不过15%强, 其余85%全部来自于高利贷[22]。对河北省农村产生影响最大的有两种借贷形式,即信用借贷和抵押借贷。

(一)借贷的形式

1.信用借贷。是指建立在信用基础上不需要抵押品的借贷。 如河北定县,1929、1930、1931年,信用借款分别占借款总额的58.8%、65.8%、68.5%[23],信用借贷占多数。 信用借贷多为小额贷款,如河北蓟县,百元以下的借款就多为信用借贷。 平谷县及通县的信用借贷也是在百元以下[24]。印子钱即为信用借贷的一种, 因账目以印为记号,印章代表還款数目,故称为印子钱。经营印子钱的印子房都为独资经营,组织简单,家庭内部夫妻子女便能经营一个印子房。放印户的资本在创办时为数甚少,多者不过150大洋,少者仅250枚铜元,且资本来源不一。 借印户到放印户家中借款,如果不认识则请熟人担保介绍,称为“中保人”。第一步当面商定借款数目,根据借印户自行决定;第二步商定还款期限,有60天与100天2种,供借印户选择;第三步,商定每天应还的利息;第四步为“过钱”,即借100枚,实付98枚,或借100枚,实付96枚;第五步为立折子,即相当于今天的借条,书明放印户、借印户、担保人、借款总额、借款期限、每天应还之数目[24]59-60。根据1932年河北定县的调查表明,中保人多是“村中好管闲事者,平素有人缘,爱联络,会讲话,熟悉地方情形。他们对于各家情况、买卖田地、收入支出,甚至一切琐碎的事情,了如指掌”[24]16。河北顺义县沙井村,村长杨源在县城开作坊,常利用关系为村民介绍贷款,栾城县寺北柴村、昌黎县侯家营村,村长或村副在村中也常做借贷的中保人[25]。还有一种常见的信用借贷即为私人债,意为只要有钱就可放贷。私人债放款分三种,一为铺保水印,借款责任由铺保担负;二为代还保,可托朋友当中信用较好者代为还保;三为信用放款,既无抵押品,又无铺保人保,纯以信用为主。与印子钱一样,私人债的资本额较少且来源各不相同[24]59。

2.抵押借贷。在河北、山西的钱庄贷款中,抵押贷款虽然只占4.4%, 但在抵押贷款中农民却占了96.8%,说明农民向钱庄借钱,抵押借贷的比例非常大[26]。当铺抵押在民间较为常见,“典当,亦称当铺或押店,旧中国以收取衣物等动产做质押,向劳动人民进行放贷的高利贷机构”[27]。抵押当局放贷,一定会收抵押品,抵押品的价值、放款手续、抵押品的保管、期限、利率等都有严格规定。抵押品检

验完后,其当价以低于物品价值为准则。容易保存的物品当价高,肯定会赎回的物品当价高,容易卖出的物品当价高。抵押品价值即定,则可书写当票,编号登记,管钱的学徒将钱拿出,并将当价登记在钱账上。抵押品收入号房之后,必须分类保存,皮、棉类容易潮湿的放在货架上,不怕潮湿的,则放于底层,每年举行两次“过风”①。借贷人赎当时由柜员接票,校对字号、品色、当本,然后将当票放在桌上,检查无误后借贷人支付本利即可带走抵押品,柜员将本利计入钱账。当物种类以衣服最多,次为金银首饰、古董、农具等。在通县的6家押当局中,一天收当物品647件,其中衣服514件,占79.4%;首饰95件,占14.7%;其他杂项仅38件,占5.9%[24]169。除物品抵押,以人口抵押的情形也不少。在河北丰南县,借债者如无抵押品时就以给债主做工抵偿,视债额多少商定做工的时长。在清苑县,人工抵押的条件非常苛刻,借贷者必须“身强力壮,可以劳动”[28]。在盐山县,有的借债者则把子女抵押给债主做佣人,如期满无力还债,债主就将其子女作为自己的长期佣人或转卖他人。有的借债者在借债时把子女典当给债主作奴隶或童养媳,如期满无力还债,债主便将人占为己有或出卖[29]。除了人口抵押外, 典当土地也是常见的一种抵押方式。出当的土地由债主耕种,种地无租粮,借钱无利息。典当土地的价格各地不同,在河北定县,价值400元的5亩田地,得当价150~200元。清苑县,有的村子典当价一般为土地价值的60%[28]14。

(二)借贷的利率

南京国民政府时期,河北省农村的借贷利率计算方式各不相同, 且利率变动趋势多为增长之势。据河北226村的调查, 年利2分以上者占总村数的83.2%,5分以上者达12.8%之多[30]。临城县月利至少3~5分,甚至有借洋1元,月付息1角者[31]。深泽县普通借款利率为四五分[32]。阜平县,即使没有殷实的商号作铺保,有田房作抵押,利息也得3分、5分、8分,甚至有1元每天1大枚至3大枚铜元②的高利[33]。河北的典当业中,当铺月利多为3分左右。乐亭县为2.5分,丰润县平时3分,年终2分,玉田县3.7分,静海县本金1元每日利息8分,月利达24分之多[34]。由此可见农村高利贷利息之高。

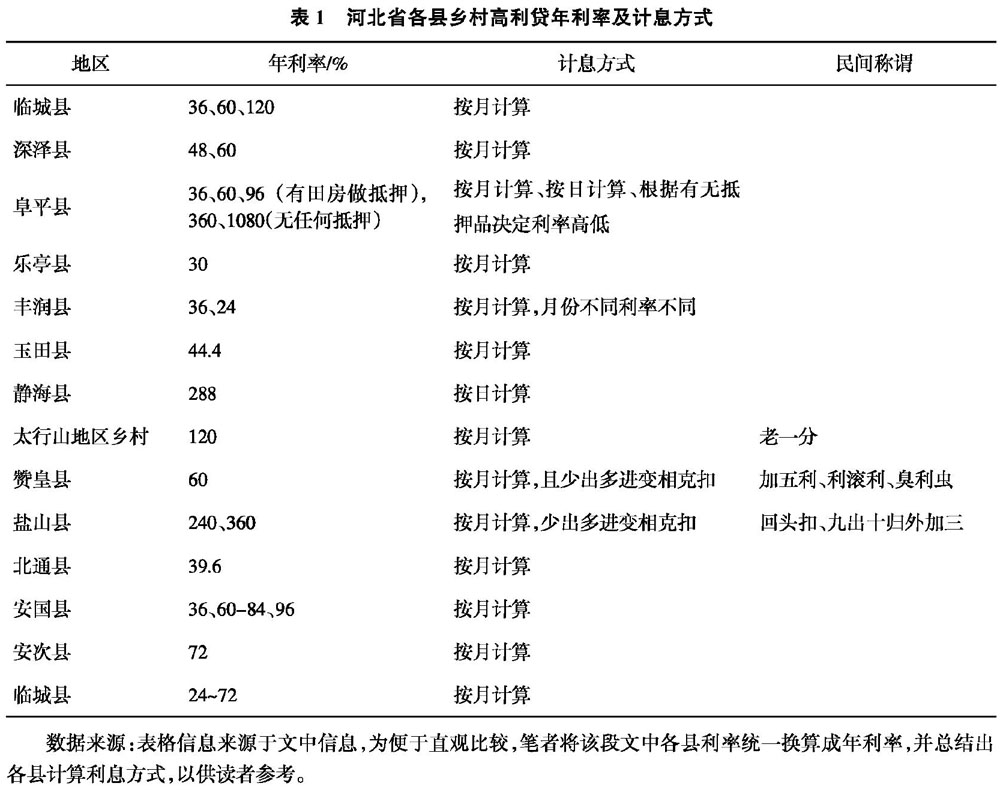

不同的利息计算方式、还息方式在农村有不同的称谓。钱债有“大加利”之说,如太行山乡村又称“老一分”“十利”,即借1元,月利1角,10个月本对利。甚至有“加十五”“大加二”,即10个月期限,利钱高至150%~200%。河北赞皇县称“加五利”,亦名谷利,即借粮1斗还1斗半,且须“尖还”,即平斗借尖斗还[35]。“利滚利”,即届期不还,以利作本,重计利息,逐期滚算,利息学中称作“复利”,是债主规避风险的一种有效方式。在河北称为“臭利虫”,形容其繁殖过速[36]。另外还有借多付少,即债主付给债户的数额比约定本金减少, 债户偿还剩余利息和全部本金。此种借贷在河北盐山县称为“回头扣”,借8元按10元还本付息,有的称为“九出十归外加三”,即借9元作10元,月息3元,每月还本利13元[29]468-469。北通县则是先扣利,提前扣除利息。债主先扣留第一个月利息,如借120元,先扣月利4元,只出116元,或者借120元,10个月为期,月利4元,利息共40元,一并扣留,只付债户80元,到期还120元[24]93。不仅各种克扣,且利率呈现逐年增长之势。安国县100元现洋1月限利3~5元,涨至7~8元;安次县农民以往借债过年,花4分便可周转,1932年即以红契作抵,利达6分;临城县1929—1933年,利率也逐年上升,借30~50元,月利由1929年的2%增至1933年的6%[37]。

由表1可知,河北省农村高利贷年利率普遍在30%~60%, 部分地区年利率已经达到了惊人的360%、1080%,利息之高可谓惊人,老百姓所受压榨可谓之重。 大部分农村高利贷利息都是按月计算,由于民国时期战乱频仍,高利贷风险较大,因此高利贷的借贷周期较短。而且有无抵押品对于利息高低起到了决定作用。虽然按月计算利息的方式比较普遍,但在具体放贷过程中,各县乡村的手段不一,有少出多进,也有先将利息一并扣留,其目的都

是为了变相克扣,剥削农民。且部分农村年利率增长的速度惊人,令本就处在高利贷重压之下的贫苦农民生活更加困苦。

(三)借贷的期限与偿还

根据《农情报告》杂志1934年的记载,河北省乡村借贷期限以6个月至1年为最多,合计在1年以下的占比达到了贷款期限总数的91%,可见贷款时间之短。农村的经济本就贫困不堪,加之民国时期兵荒马乱,土匪横行,社会治安没有保障,缩短贷款期限成为了债权人规避风险的一种方式。河北定县,根据1929—1931年的调查,在借入次数与借款总额中,都以期限10个月为最多,达到了50%,期限短的仅有1个月,最长也不超过1年。因农村经济不景气,偿还能力降低,1932年以后,借款期限超过10个月的逐渐减少,6个月以下的不断增多[23]17。在各种借贷来源中,当铺的期限比一般私人借贷期限长,河北各县当期都在1年以上,乐亭县、昌黎县、丰润县、宁河县当期分别为2年、18个月、3年、2年[38]。借贷期限短对农民颇为不利,短期内农民难以筹集现金或实物偿还, 一旦到期不还,就将失去抵押品或遭受利滚利之剥削。另外,期限短也不利于农民增加农业投资和提高农业生产力[39]。对于印子钱的还债户, 到了期限仍然欠款的借印户,若信用好,可以续借,另定期限。对于信用不好的借印户,放印户则不得不打钱(向其讨债),放印户需携带底账、印色、戳记、钱袋这四种东西。借印户多为无积蓄的贫困者,故打钱的最好时间为每日下午有收入之后,冬季为下午3点至5点,夏季为下午4点至7点。对于无款可付的借印户,则毫无情面可言,立即索取抵押品,以免有所损失。押当局在抵押品10个月期满以后,若不赎取,称为“死当”,其抵押品便可出售,增加资本流动。据1932年河北通县的调查,一债主有91家债户,不能还款者5户,仅占总借户的2.3%[24]105。但随着农村经济的

不景气以及抗日战争的爆发,因贫穷、死亡、逃走不能还款的越来越多。

(四)借贷的特点

1.经营范围小。经营高利贷的放债户一般熟悉本地的情形及农民的状况, 如果借款人的距离较远,收利息与本金时会过于劳顿,增加成本,而且距离过远,不能掌握借款人的信息,更容易逃账。对于借款人来说,各放款户的利率大致相同,不需要舍近求远,且邻近的熟人多便于借款时作担保,因此,借贷经营范围较小。

2.借款人多为贫苦農民。根据吴志铎在北通县第一区的调查,借印户共有35家,其职业主要为泥瓦匠、人力车夫、沿街叫卖者,小摊贩、做针线者。私人债的14户借债户中, 收支相抵和家有余款的各只有2户,入不敷出的占到了10户[24],他们都是社会最底层人物,没有固定的收入,缺乏生活保障,对高利贷的依赖性强。

3.放债风险大。高利贷是民间金融组织,缺乏法律的保障,放债户犹如赌博,需要孤注一掷,风险极大。眼力所及,必须随机应变,审查入微,放印子钱不收抵押品,却比有抵押的更可靠,赌的就是眼力,需要观察借债户的家庭情况、生意状况,比如放印户有“生人不借、涩债不借、有钱者不借、戚友不借”[24]106四条不成文规定。

4.利率高克扣严重。印子钱的利率为120%,甚至更高,本利合算,按日摊还,假设放印户有10元本金,一年利息收入可达56.76元;私人债的利率为“三分三”,每1元合月利三分三厘三毫;押当局的利率以月为单位,每月三分。各种高利贷利率之高甚为惊人。放印户借款时,还有“过钱”一说,有借100枚,实付96枚、98枚的,也有扣除1份或3份底子钱的,重重盘剥,到了农民手上所剩无几。

5.高利贷放款额度小、期限短。由于民间高利贷不具有合法性,风险大且利息高,因此造成了高利贷每次放款的额度较小。印子钱的放款额度多者10元,少者只有200枚铜元,一元二元为最普通的额度;私人债额度稍高,也仅限于千元以内;押当局放款则要依据抵押品的价值,又因为抵押品多是一些衣饰,所以放款额度最多也不过十数元[24]133。由于民国时期战乱,农村经济衰败,农民偿还高利贷的能力逐渐下降, 民间借贷期限多为6个月至10个月,因此借贷期限极为短暂。

三、高利贷的作用与缺陷

(一)延续简单再生产

高利贷是一种经济活动,是整个社会经济生活的一个环节,对于维持农民的生命延续和简单再生产有一定的促进作用[39]110。从农民借贷的原因来看,高利贷多用于农民因天灾人祸而维持日常生活,购买日常必需品,婚丧嫁娶,交租交税等。高利贷可以使农民暂时度过经济上的难关,农民的生存生活得以延续。此外,一小部分借貸用于购买种子、耕牛、农具、土地以及副业生产,为家庭经济的创收提供了资金来源,具有一定的积极作用。北通县的农民郑贵就是一例,郑贵家中只有9亩旱地和1间灰顶房,属于贫农。郑贵有“浓厚的发财倾向”,手头没有现金就借钱买地,雇短工耕种,秋后还债。因其经营得法,生产效益较高,经营规模逐渐扩大,土地不断增加,到土地改革前夕,已有旱地38亩,2套胶轮大车[39]190。可见, 高利贷一定程度上能填补现代农村金融奇缺的空白,对农民的生产生活起到救急的作用。

(二)造成农民破产

高利贷在短期内能帮助农民缓解暂时的经济困难,但农民不得不承受高利贷的高额利率。对于农民来说,其收入的很大部分被债主剥削而去,“农民负债利息之支出,大都等于甚或超过其土地生产量之全额,骈手胝足辛苦一年之所得,偿还负债本息尚感不敷”[40]。高利贷“似此层层剥削,不啻三四连乘,始则乘人之危,因人之难,债权者尚博市惠之美名;继则债务者,售业变产,卖男鬻女,犹难避免其债台;终富者愈富,贫者愈贫”[40]58。首先,大量债户的土地被高利贷者掠去,“对于高利贷业,它一般是利用来作为其兼并土地的帮手”[41]。在借贷时,农民往往以土地作为抵押, 高利贷到期无法偿还时,土地就归放贷人所有。 其次,为了偿还债务,有人甚至卖房卖女。1932年一佃户为了偿还高利贷,变

卖了5间土屋,仅够还本,又将9岁的女儿给债主作童养媳,用所得礼金才还了利息[42]。最后,有的高利贷债要求债户以人工作为抵押,债户不能如期还债,就为债主做工偿还, 视债额多少商定几年不要工钱,还清债务为止。 有的甚至将妻子儿女送去给债主当佣人, 加强了债户对债主的人身依附[39]112。最终导致债户的债务危机进一步加深,家破人亡,妻离子散。流行各地的民谣表达了农民对高利贷者的痛恨。如河北清苑县的农民流传“八斗九年三十石,十个骡子驼不完,二十五年整一万,升升合合还不算”[28]16。

四、结语

在银行、 信用社未普及的南京国民政府初期,农村金融机构以民间高利贷为主。 河北省天灾人祸、租税盘剥、婚丧嫁娶的铺张浪费以及家庭副业衰落等原因使得高利贷行业在该地区盛行。一方面,农民日常的生产生活离不开高利贷,高利贷起到了维持生活的作用;另一方面,由于高利贷的高额利息,在度过短暂的危机过后,农民们不得不卖房卖田、 卖儿鬻女来偿还高额的利息,最终导致破产。农民因此陷入了贫穷——借贷——更加贫穷的恶性循环, 有的甚至同时背负好几种高利贷,往往借此贷还彼贷,从而加剧了农民生活的贫困以及农村经济的衰败。“只有建立和完善现代金融组织和制度,才是活跃农村金融的根本出路”[30]26。

参考文献:

[1]河北省地方志编纂委员会.河北省志 民政志[M].石家庄:河北人民出版社,2010:04.

[2]杨捷先.中国农业仓库之兴起及其评价[J].中国经济,1935(10):3.

[3]京汉沿线各地被水淹没[N].申报,1925-08-02(10).

[4]京兆水灾之损失[N].申报,1925-08-04(5).

[5]河北省地方志编纂委员会.河北省志 自然灾害志[M].石家庄:方志出版社,2009:51.

[6]北京市通县水利志编辑委员会.通县水利志[M].北京:北京市通县水利志编辑委员会,1993:62.

[7]民国二十三年全国旱灾调查:(3)冀晋陕三省旱灾损失估计:甲:河北省各县受灾面积及作物损失数量与价值[J].农情报告,1934(11):3-5.

[8]余椿寿.高利贷产生之原因及其影响[J].农林新报,1936(14):36.

[9]河北省地方志编纂委员会.河北省志 军事志[M].北京:军事科学出版社,2000:438.

[10]河北文史资料编辑部.河北文史资料 第37辑[M].石家庄:河北文史书店,1991:174.

[11]严中平,等.中国近代经济史统计资料选辑[M].北京:科学出版社,1955:303.

[12]也平.农村研究:救济农村金融问题[J].纺织世界,1936(8):28-29.

[13]实业部中国经济年鉴编纂委员会.中国经济年鉴1934-1936[M].北京:国家图书馆出版社,2011:90.

[14]通州区史志办公室.民国通县志稿[M].北京:通州区史志办公室,2002:76.

[15]费孝通.江村经济——中国农民的生活[M].北京:商务印书馆,2001:94.

[16]徐白,等.通县志要[M].台湾:成文出版社,1968:357.

[17]河北省地方志编纂委员会.河北省志 民俗志[M].石家庄:河北人民出版社,2014:141-142.

[18]管盂.华北农村金融枯竭问题与农村副业[J].中联银行月刊,1943(3):91.

[19]从翰香.近代冀鲁豫乡村[M].北京:中国社会科学出版社,1995:368.

[20]通州土布官庄销路断绝[J].纺织周刊,1932(43):1225.

[21]高阳县地方志编纂委员会.高阳县志[M].北京:方志出版社,1999:125.

[22]高利贷之盛行[J].农情报告,1934(11):21.

[23]李景汉.定县农村借贷调查[J].中国农村,1935(6):13.

[24]吴志铎.北通县第一区平民借贷状况之研究[M].北平:燕京大學经济学系,1935:102.

[25]杜赞奇.文化、权力与国家:1900—1942年的华北农村[M].南京:江苏人民出版社,1996:152.

[26]实业部国际贸易局.中国实业志(山西省)[M].实业部,1937:34.

[27]辞海编辑委员会.辞海[M].上海:上海辞书出版社,1979:291.

[28]河北省统计局.28年来保定农村经济调查报告(1930-1957)[J].中国农业合作史料增刊,1988(2):12.

[29]张爱国.盐山县志[M].天津:南开大学出版社,1991:469.

[30]郑槐.我国目下之乡村借贷情形[J].农林新报,1936(6):14.

[31]钱俊瑞.目前农业恐慌中的中国农民生活[J].东方杂志,1935(1):6.

[32]吴半农.河北乡村视察印象记[N].益世报,1934-03-31(5).

[33]李小平.阜平农村素描[N].益世报,1934-11-30(8).

[34]蔡斌咸.救济农村声中之典当业[J].新中华,1934(15):7.

[35]魏宏运.抗日战争时期晋冀鲁豫边区财政经济史资料选编[M].北京:中国财经出版社,1990:1361.

[36]田文彬.崩溃中的河北小农[N].益世报,1934-04-27(3).

[37]远.河北省一个农村的经济调查[J].中国经济,1934(8):6.

[38]中央银行经济研究处.中国农业金融概要[M].上海:商务印书馆,1936:93.

[39]李金铮.借贷关系与乡村变动 民国时期华北乡村借贷之研究[M].保定:河北大学出版社,2000:83.

[40]刘征.民国时期甘宁青农村高利贷研究[D].兰州:兰州大学,2006:58.

[41]王亚南.中国半殖民地半封建经济形态研究[M].北京:人民出版社,1957:110.

[42]顾猛.崩溃过程中之河北农村[J].中国经济,1933(4):34.

- 党员管理对基层单位党组织建设的促进作用分析

- 试论新时期对基层政工干部素质的新要求

- 城市化进程中失地农民角色适应与幸福感研究

- 从《申报》资料看甲午战后对日本的报道

- 沈敦和与庚子事变后的山西退敌

- 企业纪检监察机构做好查办案件工作的策略研究

- 城管系统党建工作之我见

- 贯彻党的十九大精神 加强党风廉政教育 筑牢拒腐思想防线

- 见之于中韩史料的“双面人”

- 浅谈主持人的情绪控制

- 大数据与新闻报道

- 地面气象正点观测数据维护方法

- 田径中长跑项目体能训练方面研究

- 浅析智能物联网技术及应用的发展新趋势

- 浅析房建工程施工质量的管理与控制

- 新建建筑物防雷设施检测问题分析处理

- 福寿沟排水系统折射出的古代智慧

- 浅谈建筑节能工程质量的技术检测现状

- 如何规范建筑桩基的工程质量检测方法

- 浦口区城市河道综合治理的探索与实践

- 土钉技术在黄土状土边坡支护中的应用研究

- 地面三维激光扫描技术在不可移动文物保护中的应用

- 基于大数据背景下的计算机信息安全防护措施研究

- “油气藏工程动态分析”案例库建设

- 视频监控系统在高速公路管理的应用分析

- inbound

- inbounded

- inbound telemarketing

- inboundtelemarketing

- inbox

- in-box

- inbred

- inbreds

- inbreeder

- inbreeding

- inbreedings

- inbreeding's

- in broad daylight

- in-built

- inbuilt

- in-bulk

- in business

- inc.

- inc

- incalculabilities

- incalculability ,incalculableness

- incalculable

- incalculablenesses

- incalculably

- incandescence

- 见一事,知十事

- 见一半不见一半

- 见一半不见一半儿

- 见一半儿不见一半儿

- 见一半,不见一半

- 见一面,分一半

- 见上帝

- 见上黄河也不死心

- 见不如闻

- 见不尽者,天下之事;读不尽者,天下之书;参不尽者,天下之理

- 见不得

- 见不得人

- 见不得人的丑事

- 见不得大场面

- 见不得天

- 见不得太阳

- 见不得日月

- 见不得沟,过不得梁

- 见不得真阵仗

- 见不得穷人过年

- 见不得阳光

- 见不得阵仗

- 见不得风雨

- 见不逮闻

- 见世