张信东 马光宇

摘 ? 要:中国股票市场是否存在月份效应尚无定论,本文选取了2000年1月至2018年6月之间上证综指、深证综指和申银万国行业指数为研究样本,引入基于广义误差分布的EGARCH-M模型,从不同市场和不同行业两个方面对月份效应进行研究,最后运用滚动回归的方法对回归结果的稳健性进行检验。实证结果表明,中国股票市场存在显著的二月效应与六月效应。受行业因素的影响,不同行业股票的月份效应往往表现出一些行业特点。

关键词:月份效应;行业分类;GED-EGARCH-M模型

中图分类号:F831 ?文献标识码:B ?文章编号:1674-2265(2019)06-0051-09

DOI:10.19647/j.cnki.37-1462/f.2019.06.007

一、引言

在传统金融学理论背景下,假设市场上所有参与者都是完全理性的,能够洞悉所有信息并做出最为合理的投资行为,长期来看这种投资行为消除了市场中所有的套利机会,这就是有效市场假说。市场有效假说理论要求上市公司做到完全信息披露,使得证券价格是所有信息的综合反映,在促进证券市场有效性方面有突出贡献。但是有效市场假说在现实世界中却并非那么有效。在信息极度丰富的环境中,投资者很难时刻保持绝对理性,并且这种非理性的偏离不是偶然的,而往往是以同样的方式发生偏离。

月份效应对于广大投资者来说并不陌生,其具体是指一年当中某些月份的平均收益率比其他月份高或者低,并在统计上表现显著的现象。月份效应最早被美国学者Wachtel(1942)发现并证实,后又推广到其他证券市场。中国学者张仁良和胡斌(1997)最早注意到中国股票市场月份效应的存在,开启了国内月份效应研究的先河,随后越来越多的学者和证券分析师不断加入研究的行列中来。

月份效应是一个极具生命力的理论,无论是在市场分析还是在投资策略的选择中应用都非常广泛。通过查阅国内所有证券分析师研报发现,明确提及月份效应的有272份,这些报告集中出现在2008年之后,也就是说这一概念引入之初并没有引起分析师们的广泛关注。但是这种现象并没有持续很长时间,由图1可知,2008年后证券分析师出具的报告中频繁提及月份效应,仅2014年一年就多达65份,说明月份效应已经成为证券市场分析的重要参考。

图2对雪球网月份效应讨论热度和272份分析师研报按照一月效应到十二月效应的顺序分别进行了汇总。通过观察与比较可以发现以下几个特点:第一,一月、二月、五月、六月、九月和十二月是分析师较为关注的月份,例如,国信证券在2018年1月2日策略周报中表示,A股市场存在显著的二月效应;中信建投2018年12月11日投资策略报告中指出,每年最后一个月份,净资产收益率因子表现出显著的十二月效应;申万宏源2017年9月25日在休闲服务行业周报中提示,九月份行业整体关注度提升,推荐持有旅游酒店类股票等等。第二,普通投资者聚集的雪球论坛几乎对每个月份都提出相应的月份效应,论坛上经常可以看到例如“四月魔咒效应”“红五月”“九月厄运”等说法,在这些言论和观点往往缺乏理论依据和数据支撑,令人眼花缭乱,干扰投资者分析判断。

[雪球网关键词检索结果][月份效应的相关研报]

图2:分析师研报和股吧股民对月份效应的关注度

在股票市场中,特定月份能够取得超常正向收益的现象早有发现,并被一些机构所披露,但在当时并没有引起普遍重視。Kelly(1930)著作中首次发现了股票市场中周一收益率普遍偏低的现象。之后Wachtel(1942)通过美国道琼斯工业平均指数的观察,发现每年一月份普遍会有显著的正向收益。Rozeff和Kinney(1976)通过对1904—1974年纽约证券交易所月回报率进行研究,发现每年的一月份平均收益率要高于其他月份。Agrawal和Tandon(1994)对全球范围内20个国家的股票市场进行了研究,发现英国、法国、西班牙等18个国家的股票市场均存在一月效应和“周内效应”。Schaub等(2008)对东亚地区几个发达的股票市场进行研究后发现,韩国、日本和中国香港股市具有很强的季节性。Wang和Ojiako(2013)研究发现中国股票市场存在二月效应,类似于美国市场中的一月效应。Raghuram(2017)发现印度市场存在一月效应、四月效应和十一月效应。由此可见多年来月份效应一直是各国学者关注的焦点,该效应广泛存在于全球各国股票市场之中。

国内关于月份效应的研究起步较晚,尽管已有丰富的国外研究成果作为铺垫,但是由于中国股市前期发展相对不够完善、样本量较小等原因,导致国内学者对这一问题持有不同的观点,得出的结论也莫衷一是。吴世农(1996)选取了沪深股市1992年6月到1993年12月间18个月 20种股票对市场有效性进行了研究,结果表明20只股票收益率变化与系统性变动没有显著关系,但是从实际投资活动来看,农历新年前购入股票、节后售出可以获得较高收益。徐国栋等(2004)将1993—2003年间上证综指和深证综指分为月度、季度和半年度三个时段进行月份效应检验,发现沪深两市均存在显著的十二月效应,且上证综指的季度效应较深证综指更为明显。李凌波等(2004)验证了中国基金市场同样存在月份效应,样本期内每年的三月份和八月份是收益的高点和低点。张兵(2005)采用了基于广义误差分布的GARCH模型,提取了上海证券交易所和深圳证券交易所1991—2004年间综合指数总计6572个交易数据进行实证研究,结果表明小市值公司一月效应较为显著,沪深股市总体上不具有明显的月份效应。陈文俊和胡婷(2012)在对上海证券交易所农业板块月份效应研究中同样发现,规模较小上市公司一月份存在超额收益率。郑集(2016)认为中国股票市场存在显著的四月效应、五月效应和十二月效应,投资者在四五月份表现得更不理性,而在十二月份却表现得更为谨慎。周美花和刘志伟(2016)基于GARCH模型证明上证指数二月份和十二月份的收益率明显高于其他月份。李嘉怡(2017)用2009—2017年沪深综合指数证明了中国股市存在微弱的“红十月效应”。

通过对文献的归纳整理,可以发现月份效应广泛存在于全球各大股票市场之中,但特点各不相同。国内关于月份效应的早期研究囿于样本量有限和回归模型拟合度差,加之中国股票市场仍处在快速发展阶段,随着政策法规不断修改完善,市场环境也发生了很大变化,导致过去的结论不再适用于今天的股票市场。

月份效应虽然在全球各大金融市场中已经得到证实,但是由于中国市场的特殊性,这一异象在中国股市是否成立仍然存在争议,并未形成一致结论。随着现代金融理论的不断发展,再结合前沿的、更为合理的统计方法,本文着眼于细节,从不同市场、不同行业和不同时期多角度重新审视这一问题,得出更为稳健的结论,进一步完善相关理论。

二、研究方法

在经典的经济计量假设中,变量一般服从正态分布,便于计算与建模。然而通过研究发现,很多金融数据并不服从正态分布。例如,在一定时间内,股票价格波动往往受到前期价格的影响,表现出持续的偏高或偏低的情况,呈现出波动的集聚性,在收益率上表现出“尖峰厚尾”的特点。相较于正态分布,股票回报率是一种重尾分布,其偏度或峰度值极端地大。为了找到更好的拟合算法,本文选用了基于广义误差分布的EGARCH-M模型,该模型较好地解决了金融数据波动集聚性的问题。指数日收益率计算表達式为:

(1)式中[Rt]为日期t的指数日收益率,[indext]为t日的指数收盘价。

考虑到股票价格对负面消息的反应往往比正面消息更为强烈,同时兼顾到投资者对于高风险资产期望获得高回报的心理,本文在EGARCH模型的基础上,在均值方程中加入标准差项来反映投资风险,形成EGARCH(1,1)-M模型。表达式为:

(2)式中[Dit]为虚拟变量,[i=1,2,3,…,12],例如当[Rt]属于6月份时,[D6t=1],i为其他月份时则为零。[σt]为方差,用于测度投资者承担风险后对回报的期望,在波动越大情况下投资者承担的风险也越大,期望得到的回报也越高。[μt]为残差。

在采用最大似然方法对 ARCH 族模型进行估计时,需要对噪声项[μt]的分布作进一步假设,Nelson在EGARCH模型中假设[μt]的条件分布服从广义误差分布(GED)。与其他分布形式相比广义误差分布可以通过调节参数[v]的变化来拟合不同的分布形式,能够较好地描述金融时间序列中误差分布显现出的尖峰厚尾的特性。其密度函数形式如下:

上面式子中[Γ·]为Gamma函数,[v]为自由度,当[v=2]时,广义误差分布退化为标准正态分布;当[v<2]时,随着[v]值的减小,其分布的尾部越来越厚,峰度越来越大;[v>2]时其分布的尾部比正态分布更薄。因此采用广义误差分布来描述证券收益的波动性,比以往假设误差项服从正态分布更加符合实际情况,提高了模型的拟合效果。根据上述分析,基于广义误差分布的EGARCH-M模型在考虑指数收益率残差序列通常具有厚尾特征的同时,能够在定量化分析股票价格波动的集聚性、股票价格预期风险对收益率的影响以及股票价格波动的不对称程度等方面发挥积极的作用。

三、样本选择

在以往月份效应的研究中,学者们多着眼于综合指数的探讨,对具体行业研究还很不充分。行业之说介于宏观经济与微观经济之间,广泛的行业分类可以有效地将从事同一种经济活动的公司进行分类,掌握不同行业所具有的不同特点,便于公司的经营与管理,投资者亦可以根据这些特点做出投资决策。

目前市场上提供行业分类数据的服务商有很多,最为常见的有证监会行业分类数据、万得行业分类数据、申万行业分类数据等。通过比较发现,相较于证监会行业分类方法,申万一级行业分类方法兼顾了中国经济发展和证券市场发展的现状和趋势,克服了成分公司调整不及时、更新速度慢等问题。因此,在中国市场上,申万行业分类标准的可操作性更强,能够较好地反映出证券市场中各行业的实际情况。因此本文选取了申万一级行业指数从2000年1月4日发布到2018年6月29日间28个不同行业的125692条数据作为研究样本。为了与行业指数样本区间保持一致,本文截取了与前两者区间一致的上证综指与深证综指来验证两市中是否存在月份效应。

四、实证分析与稳健性检验

(一)描述性统计

由于样本众多,此处选取了较有代表性的4组指数日回报率数据,以时间序列图的形式呈现出来。这4组指数分别是上证综指(见图1)、深证综指(见图2)、农林牧渔指数(见图3)和电气设备指数(见图4)。从时间序列图中可以看出,指数日收益率分布普遍具有波动集聚的特点,波动在某一段时间内非常剧烈,在有的时间段较为平缓,说明波动之间关联性较强,收益率序列存在相关性。

(二)样本检验

经济时间序列不同于一般的横截面数据,它是一组随机序列,不存在重复抽样的情况。因此横截面数据中的随机变量可以直接通过均值、方差和概率分布对其进行描述,但是在时间序列中需要首先对均值和方差作出明确定义。

其中t为样本区间上的一个时刻,s为两个观测值之间的时间间隔。如果样本中时间序列[Rt]是弱平稳的,则[Rt]与[Rt-s]之间的协方差与时刻t无关而与s有关。

采用ADF方法对指数日收益率序列是否具有平稳性加以检验。Eviews软件中默认使用赤池信息准则和贝叶斯信息准则来确定消除序列相关所需滞后阶数,但是赤池信息准则对误差分布要求与本文收益序列误差分布类型不符,所以本文选用贝叶斯信息准则。

检验结果显示,30种指数t统计量远远小于1%显著性水平下的临界值,P值小于0.01,则拒绝原假设,30种指数日收益率序列均不存在单位根,均为平稳序列。

在前文描述性统计部分我们得出了指数日收益率系列存在相关性,使用普通最小二乘法进行回归会导致回归结果不是无偏最优的结论。下面我们对样本是否存在ARCH效应进行检验。ARCH效应表现为残差的大小受附近残差值大小影响,其本身不能使最小二乘法估计失效,但是忽视ARCH效应的存在将会导致有效性降低。检验月份效应是否存在表达式为:

其中[Rt]为t日的指数日收益率,[Dit]为虚拟变量,[i=1,2,3,…,12],例如当[Rt]属于6月份时,[D6t=1],i为其他月份时则为零,[μt]为残差,[βi]为系数,当[βi≠0]时说明存在月份效应。

对(9)式进行条件异方差的ARCH LM检验,滞后阶数由Eviews软件根据BIC准则自行确定,检验结果如表1所示。可以看出30种指数日收益率序列P值均为0,拒绝原假设,说明(9)式的残差序列存在ARCH效应。因此本文在进行模型设定时引入GARCH族模型来解决残差中存在ARCH效应的问题。

(三)实证分析

沪深综指是对整个股票市场的综合反映,能够从整体上把握中国股市走势与特点。所以以往在关于月份效应的研究中,学者们大多关注于沪深综指。由表2可知,上证综指在一月份回归系数为0.10700,P值为0.05280,说明一月份在10%的显著水平下表现出正的收益率。六月份回归系数为-0.10700,P值为0.03630,说明在5%的显著性水平下六月份存在负的收率。深证综指方面,六月份回归系数为-0.11380,P值为0.07660,说明深证综指六月份在10%的显著性水平下表现为负的收益率,也就是负六月效应。上海证券交易所与深圳证券交易所流通的公司股票规模与公司性质等因素存在较大差异,这些都可能导致回归结果不同。

仔细观察表2中28种不同行业月份效应回归结果可以发现以下几个特点:第一,月份效应在中国股票市场中是显著存在的,从整体上看表现为正的二月效应、负的六月效应和负的十月效应;第二,虽然存在月份效应,但是不同行业所表现出来的月份效应不尽相同,具有行业自身特色;第三,从28个不同行业回归结果来看,在10%显著性水平下,系数为正的月份与系数为负的月份比例为41:17,说明投资者在投资股票时,时机选择很重要。

由于行业众多,此处选取了空调、农产品加工和景点3个有代表性的行业进行详细探讨。

家电行业中空调行业受季节性影响最为显著,空调的销售与生产主要受到季节变化与下游销售预期的影响。盛夏来临之前是空调生产销售的旺季,厂商集中在三月到六月备货,其中四月份是经销商拿货的高峰期,上游市场最为火热。经销商要赶在五月份天气炎热之前抓紧时间联系上游厂商备货,一方面为了响应市场上消费者对空调的需求,另一方面也是為了防止上游厂家订单在销售旺季涨价,提前入手降低成本。空调市场春季躁动直接反映到股市当中。随着中国经济快速发展,老百姓生活逐年改善,家庭购买空调的需求也在逐年增长。投资者敏锐地捕捉到季节变化对于空调厂商业绩的影响,预见到利好消息的爆发,所以纷纷提前布局空调相关上市公司。通过表3可知,空调类上市公司二月份和三月份月收益系数显著为正。二月效应是中国股票市场普遍现象,主要是受到岁末年终资金流动性和春节假期等因素的影响。空调行业极强的季节性使得投资者对相关上市公司形成向上预期,形成三月效应。

农业相关产业具有很强的季节性,行业淡季旺季有明显的月份差异,这种差异往往能够直接反映到股票价格上来。此处以农产品加工类上市公司为例。农产品是价格敏感性行业,对于这类行业的投资始终围绕着一个关键指标,那就是食品价格。由表4可知,二月回归系数显著为正,四月、六月和九月回归系数显著为负。从近年来农产品加工企业股价走势来看,二月份跑赢大盘的概率超过90%,除了受到上文提到的二月效应的影响外,食品价格的上升也是重要因素之一。由于农历新年春节的需求和农产品生产淡季的双重影响,每年二月份是食品价格和CPI的环比高点,通胀预期强烈。这一信号极大地刺激了投资者投资农产品的愿望。九月是收获的季节,农产品数量和种类极大丰富,市场对供求关系重新进行调整,食品原料价格向下调整,带动股价出现下行趋势。四、六月指数收益大概率为负很大程度上是受到市场整体带动,春季行情刚过上市公司面临证伪压力,气温升高和假期因素叠加致使行情走弱。

一年当中旅游业最活跃时间段往往伴随着节假日出现,春节小长假、国庆小长假还有假日改革之前的五一小长假都是中国游客出行的高峰。观察表5可知,景点类上市公司在四月份与十月份虚拟变量回归系数显著为负,十月份平均月收益在一年当中更是排名靠后。但是九月份与四月份月平均日换手率却名列前茅。这说明相当部分投资者赶在“五一”“十一”之前纷纷购入景点类上市公司股票,而在“小长假”旅游高峰前后将手中的景点股票抛售,造成节前交易活跃而节日前后价格走低的现象。此外,较长的假期往往存在不确定风险,节前部分投资者为了规避风险将资金从波动较大的旅游股中撤出也是造成节日前后旅游股价走低的原因之一。

综合沪深两市和不同行业月份效应的回归结果来看,在中国市场中二月份和六月份有显著异于其他月份的表现。二月效应和六月效应的出现可以归结于以下几个原因:

二月效应。在中国传统文化中,农历新年一般出现在每年二月份。春节是消费旺季,居民纷纷抽资置办年货,各行业普遍准备进入歇业状态。一时间市场上资金流动性收紧,散户注意力分散,往往选择将部分资金从股市撤出以备过年消费之用。春节期间将会经历交易的空窗期,为了规避不确定性风险,投资者选择年前离场,年后寻找投资机会。农历新年之后,股市休市结束,离场资金纷纷返场,大量资金进入股市寻找投资机会,推动股价上升。除去七天假期,二月份节后交易日少之又少,股价非理性冲高后来不及调整,月末时股价依然处于高位。在上述因素的作用下,投资者在二月份往往可以获得超额收益。

六月效应。梳理中国学者关于月份效应的研究可以发现,鲜有人关注中国股市六月份行情走势,本文研究发现中国股市表现出负六月效应,即股票市场中六月份收益显著为负,收益率明显低于其他月份。夏季天气炎热,投资者情绪低迷导致风险偏好降低,市场走弱的可能性增大。中国股市六月份行情走弱背后存在其独特逻辑。从盈利角度看,A股市场历来就有“春季行情”,春季市场资金面整体宽裕、政策亮点集中,经济数据处在空窗期,投资者热情较高,出现春季躁动行情。随着年报和一季度报的公布,五、六月份的市场进入基本面验证期,前期春季躁动被抑制,市场考验增大。从风险偏好看,每年的六到九月份是政策发布的淡季,一般为政策落实贯彻时期,缺乏政策利好刺激。六月份气温炎热导致投资者情绪低迷,加之利好释放之后市场基本面验证,导致股票市场收益率滑入低谷。

综上所述,中国股票市场整体上表现出正的二月效应和负的六月效应。这样的行情久而久之在投資者当中形成一种投资经验,加之客观市场行情的约束,形成了当前较为稳定的二月效应和六月效应。

(四)稳健性检验

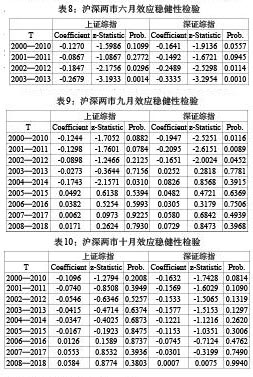

按照时间序列,本文选取上证综指、深证综指19年间交易数据,以十年为一个样本区间[Ti],下一个样本区间向后顺延一年,例如:[T1]包含2000年1月1日至2010年12月31日内所有交易日数据,[T2]包含2001年1月1日至2011年12月31日内所有交易日数据,以此类推形成9个滚动实验样本,最后一个滚动样本区间[T9]即为2008年1月1日至2018年6月31日内所有交易日数据。综合沪深两市和28个行业的月份效应回归结果,此处对一月、二月、六月、九月和十月是否具有稳定月份效应再次加以验证。表6为上证综指和深证综指一月效应稳健性检验结果。

上文在全样本条件下对上证综指月份效应进行研究时发现其在10%置信水平下表现出正的一月效应。从表7中可以发现在9个滚动样本区间内,只有[T2、T4]和[T9]区间回归显著为正,而且[P3=0.0875],[P9=0.0918],显著性水平很低,所以上证综指存在正的一月效应这一结论不具有稳健性。深证综指在全样本回归中一月份回归系数并不显著,上表中稳健性检验回归结果再次验证了这一结论。

由表7可知,在滚动回归中上证综指二月效应是逐渐增强的,由一开始2000年到2010年间P值为0.8110回归系数不显著到2004年到2014年P值为0.0486在5%显著性水平下显著,Z值经历了由小变大的过程,即从2000年至今上证综指二月效应经历了由不显著到显著的过程,证明上证综指存在正的二月效应这一结论是稳健的。接下来看深证综指稳健性检验结果,[T1、T2]样本回归结果不显著,但[P2 由表3可知,沪深两市均存在显著的负六月效应。本文在表8中对两市是否存在六月效应进行进一步检验。上证综指方面,[T1、T2]区间内回归系数不显著,[T3、T4、T5、T6、T7]系数显著为负,且从[T4]开始P值逐渐增大,[T8、T9]区间内回归系数不再显著。深证综指方面,[T1]到[T6]6个样本期内回归系数均显著为负,但是从[T4]期开始P值逐渐增大,[T7]到[T9]期回归系数不再显著。结合两市全样本回归结果可知,负六月效应存在于沪深两市之中,但是近年来该效应呈现出逐渐减弱的趋势。 在对沪深两市九月效应进行检验时,我们发现一个明显的趋势,在过去的19年中九月效应逐渐衰减,直至消失。表10中上证综指在[T1、T2]和[T5]区间回归系数显著为负,其他区间回归结果均不显著;深证综指在[T1]到[T3]区间表现出负六月效应,但是从[T4]起九月效应不复存在。通过滚动回归结果可以证明沪深两市不存在稳健的九月效应,随着股票市场不断发展,市场有效性得到了提高。还有一点需要特别指出,表7中两市二月效应回归系数均为正数,表8中两市六月效应回归系数均为负数,但是由于九月效应在两市的不稳健性,回归系数出现负正交替,从侧面证明了九月效应的不稳健性。 沪深两市指数收益率在十月份表现做了滚动回归,发现上证综指并没有表现出十月效应,各样本期回归结果均不显著;深证综指T1期在10%显著性水平上表现出负的十月效应,随后8个样本期内回归系数均不显著,证明不存在稳定的十月效应。综上所述,沪深两市不存在稳定的十月效应。 通过滚动样本检验可以发现,中国股票市场的月份效应不是一成不变的,是不断发展变化的。不同样本期内月份效应的表现并不完全相同,说明随着市场环境和法规政策的变化,月份效应也随之发生了改变。从整体上看,中国股市存在较为显著的二月效应和六月效应,二月份主要受到春节前投资者避险情绪高涨和节后市场资金面宽松的影响,使得投资组合大概率能够获得超额收益;在季节因素、假期因素和政策因素的多重作用下,六月份股票市场下行趋势明显,较其他月份更容易出现投资亏损。 四、结论与建议 本文通过实证研究发现,中国股票市场中的月份效应不是经久不变的,而是随着市场发展不断变化的。月份效应会随着时间的变化而有所不同,也会因市场不同、规模不同和行业不同而有所差别。虽然不同行业间月份效应的回归结果有所不同,但是从中国市场整体上来看,二月份和六月份显著不同于其他月份。 月份效应的存在说明现阶段中国股市依然存在低风险套利的机会,股票市场的有效性还有待提高。提高中国股票市场有效性对于完善信息披露制度、规范市场行为、降低投资成本以及提高市场运行效率等方面都有积极意义。基于此,本文提出以下建议: 第一,开展理论宣讲,普及金融常识。进一步向广大投资者明确月份效应不宜作为一种投资策略。通过滚动样本检验结果可以发现,任何一种月份效应的存在都不是完全稳定的,这使得从理论上来讲获取超额收益也是一种概率事件,并非稳赚不赔。从收益的角度来看,除了一些股票在二月份有可能获得一定的超额收益外,其他异常月份回归系数显著为负,说明该种策略风险较大,投资者需谨慎参考。 第二,加强市场管控,严格信息披露。密切关注行业股票季节性炒作行为,谨防某些股票受到不法分子操纵,损害股民利益。将月份效应作为一种投资策略有一定的局限性,但是这一概念很容易被一些组织或个人以套利机会的名义进行夸大宣传,误导普通投资者,破坏市场交易环境。有关各方要加强监管,严厉打击虚假宣传。 第三,优化投资者结构,转变投资理念。长期以来在中国股票市场之中,个人投资者所占比例要远远大于机构投资者。个人投资者的精力和能力是有限的,在进行投资决策时难免会被误导。而机构投资者拥有丰富的信息资源、强大的硬件设备和专业的分析人员,不容易受到错误信息的干扰。鉴于此,个人投资者可以考虑将手中的资金交给专业的机构投资者来管理,避免反复承担被“割韭菜”的风险。 参考文献: [1]Wachtel S B. 1942. Certain Observations on Seasonal Movements in Stock Prices[J].Journal of Business of the University of Chicago,15(2). [2]Kelly F C. 1930. Why You Win or Lose:the Psychology of Speculation[M].Dover Publications. [3]Rozeff M S, Kinney W. 1976. Capital Market Seasonality: The Case of Stock Returns[J].Journal of Financial Economics,3(4). [4]Agrawal A, Tandon K. 1994. Anomalies or Illusions? Evidence from Stock Markets in Eighteen Countries[J].Journal of International Money & Finance,13(1). [5]Schaub M, Lee B S,Chun S E. 2008. Overreaction and Seasonality in Asian Stock Indices:Evidence from Korea, Hong Kong and Japan[J].Research in Finance,24. [6]Wang J K,Ojiako U,Wang L. 2013. Calendar Effects of the Chinese Stock Markets[J].Business and Emerging Markets,5(1). [7]Raghuram G. 2017. Investigating the‘Month of the YearEffect in India[J].Social Science Electronic Publishing,11(1). [8]Engle R F,VICTOR K N G. 1993. Measuring and Testing the Impact of News on Volatility[J].Journal of Finance,48(5). [9]Nelson D B. 1996. Conditional Heteroskedasticity in Asset Returns: A New Approach[J].Modelling Stock Market Volatility,59(2). [10]张仁良,胡斌.香港股市中的小盘股效应及季节效应分析[J].系统管理学报,1997,(3). [11]吴世农.我国证券市场效率的分析[J].经济研究, 1996,(4). [12]徐国栋,田祥新,林丙红.中国股市季节效应实证分析[J].财经理论研究,2004,17(1). [13]李凌波,吴启芳,汪寿阳.周内效应和月度效应:中国证券投资基金市场的实证研究[J].管理学报,2004,1(1). [14]张兵.中国股市日历效应研究:基于滚动样本检验的方法[J].金融研究,2005,(7). [15]陈文俊,胡婷.沪市农业板块规模效应和月效应的实证研究[J].中央财经大学学报,2012,(10). [16]郑集.中国股票市场是否存在日历效应?——基于滚动样本检验的实证研究[J].经济资料译丛,2016,(4). [17]周美花,刘志伟.基于GARCH模型的我国股市异象月份效应研究[J].中国物价,2016,(8). [18]范龙振,王海涛.中国股票市场行业与地区效应分析[J].管理工程学报,2004,18(1). [19]郭鹏飞,孫培源.资本结构的行业特征:基于中国上市公司的实证研究[J].经济研究,2003,(5). Abstract:Whether there is a monthly effect in China's stock market is still inconclusive. This paper selects the Shanghai Composite Index,Shenzhen Composite Index and Shenyin Wanguo Industry Index from January 2000 to June 2018 as research samples,and introduces EGARCH-M model based on generalized error distribution. The model studies the effects of the month from two different markets and different industries. Finally,the method of rolling regression is used to test the robustness of the regression results. The empirical results show that there is a significant February effect and June effect in the Chinese market. Affected by industry factors,the monthly effects of stocks in different industries often show some industry characteristics. Key Words:month effect,industry classification,GED-EGARCH-M model (责任编辑 ? ?孙 ? 军;校对 ? GY,GX)

- 善用网络资源提升英语阅读质量

- 浅谈高中英语口语教学中的情感教学的应用措施

- 初中英语教学中美育的渗透

- 小初衔接阶段英语学习习惯的培养策略

- 高中英语阅读教学中核心素养的渗透研究

- 立足核心素养,英语教学关注学生生活世界

- 高中英语教学中实现合作教学的策略

- 初中英语教学中如何培养学习兴趣

- 英文歌曲融入英语听说课的实践与研究

- 关于高三英语一轮复习的几点思考

- 高中英语写作的两点体会

- 读写结合,让英语教学更高效

- 怎样打造一流的英语学科基地

- 论初中英语教学中如何利用课堂培养学生语感

- 浅谈如何进行小学英语口语教学

- 新课程理念下高中英语阅读教学策略的调整

- 浅谈英语课外阅读的指导

- 培养初中生英语自主阅读能力“三步曲”

- 新课改下初中英语教学中存在的问题及对策

- 高中英语教学中情景教学的应用分析

- 浅谈初中英语教学中的文化教育

- 分层教学模式在初中英语阅读教学中的应用研究

- 探究信息技术与初中英语课堂教学的有效融合

- 高中英语教学如何培养学生深层阅读能力

- 探究高中英语教学中阅读能力的培养

- character

- character assassination

- charactered

- characterfully

- charactering

- characterisable

- characterisation

- characterisations

- characterise

- characterised

- characterises

- characterising

- characteristic

- characteristical

- characteristically

- characteristicalness

- characteristicness

- characteristics

- characteristic²

- characteristic¹

- characterizable

- characterization

- characterizations

- characterize

- characterized

- 禾场

- 禾坪

- 禾头生耳

- 禾怕寒露风,人怕老来穷

- 禾怕枯心,人怕伤心

- 禾怕枯心,草怕断根

- 禾旦

- 禾本科

- 禾本科植物子实外壳长的针状物

- 禾熟则获,果熟则剥

- 禾生耳

- 禾的秆

- 禾秆

- 禾科小穗基部的苞片

- 禾科植物等生长花穗

- 禾稻

- 禾稼

- 禾稼成熟后的田垄

- 禾稼茂盛的样子

- 禾穗

- 禾穗上的芒须

- 禾穗丰硕

- 禾穗繁硕

- 禾穟

- 禾线