尹璐

摘要: 随着脱贫攻坚进入深水期,破解深度贫困问题已成为我国扶贫工作的重点。本文基于赤峰市农牧区贫困户的调研数据,探讨了农村金融扶贫效果的影响因素。通过建立多元回归模型分析了贷款规模、贷款次数、与亲友借款数、风险偏好、家庭消费支出因素对金融扶贫绩效的影响,实证结果表明:金融扶贫效应明显,贷款规模、贷款次数、风险偏好是影响金融扶贫绩效的主要因素。

关键词: 金融扶贫 绩效 影响因素

一、引言

2019年我国进入脱贫攻坚和全面建成小康社会的关键时期,据国家统计局对全国农村贫困监测调查,按现行国家农村贫困标准测算,2018年末全国农村贫困人口1660万人,比上年末减少1386万人;贫困发生率1.7%,比上年下降1.4个百分点。我国贫困人口主要集中在中西部地区,地处西部的内蒙古自治区一直大力推进扶贫开发,扶贫事业取得了较大成就。农村贫困户数量大幅下降,收入水平逐步上升,贫困地区基础设施条件明显改善,最低生活保障制度全面建立,农民生存和温饱问题基本上解决。但由于我国农村贫困人口基数大,目前贫困地区未脱贫的人数仍然不少,党的十九大报告提出实施乡村振兴战略,打好脱贫攻坚战的要求。反贫困是公益性极强的社会工作,财政是必要且核心的支持力量。政府财政上扶贫尽管力度很大但仍不能完全填补贫困缺口,实施“金融扶贫”方略尤为重要,商业银行等金融机构在扶贫攻坚中发挥了重要作用。扶贫工作发展到现在,大范围扶贫并不能收到良好的结果,精准扶贫的提出给我国扶贫事业提供了新的思路。精准帮扶包括精准识别扶贫对象、精准确认扶贫对象实际所需。实践证明,在所有的精准扶贫举措和办法中,金融扶贫最综合、最有效,也最持久。扶贫工作走到深水区,有些地区的部分贫困户出现返贫现象,那么是什么影响了农户的脱贫成果呢?随着全面建成小康社会的期限越来越临近,从精准扶贫的角度分析金融扶贫存在的问题对下一步工作方法改进具有重要意义。本文以内蒙古赤峰市的农村金融扶贫问题为例说明相关观点。

二、文献综述

目前,大量的文献研究对农村金融扶贫问题进行了探讨。霍家旭(2018)提出在农村金融扶贫开发过程中,扶贫贷款申请流程复杂,扶贫专项资金不足,农村金融保障体系有待完善,农村金融生态环境有待优化。刘晨宇等(2018)以金融排斥为研究重点,发现安徽农村地区金融排斥的原因,并探讨农民信贷可获得性的影响因素。牟秋燕(2019)指出,少数民族地区精准扶贫、精准脱贫的效果主要受主观、客观因素影响。主观方面主要是金融机构惜贷和农民自身发展能力的影响。客观因素有产业经济周期与贷款期限的矛盾、贷款需求与贷款配额供给的矛盾、贷款需求与贷款产品类型的矛盾。黄英军(2017)研究發现,重庆市开县民丰互助协会金融深化指数与开县经济增长关系密切。贷款效率和贷款规模对经济增长有显著影响,扶贫效果明显。进一步指出,深化和推广农村互助组织等农村合作金融模式,有利于完善我国农村金融市场体系,促进有针对性的金融扶贫实践。罗晨(2015)从小额信贷公司的角度分析了其对金融扶贫的贡献。他认为,小额贷款公司具有高度的灵活性,可以通过多种方式为农村贫困地区提供贷款支持。张琮玥(2018)在小额信贷基本理论的基础上,深入研究中国农村小额信贷发展的现状及存在的问题,认为目前中国农村小额信贷在缺乏信用体系发展的过程中,存在管理水平和员工素质有待提高、资金来源渠道有限、缺乏监管法律体系等问题。孙振宗(2019)对保定市连片特困区域金融扶贫现状进行了分析,通过DEC方法精准将金融扶贫效率化、投入变量和产出变量的选取采用超SBM模型求解效率值,构建Tobit模型,分析对金融扶贫效率因子影响较大的效率因子为金融机构节点数,影响最小的是金融机构贷款余额。陈松、张建峰(2017)指出,地域分布特征影响不同县域金融机构扶贫开发效率,地理环境条件差、项目开发难度大的贫困县需要更多的信贷政策支持。贫困县金融机构存贷比每提高10%,翌年贫困率将下降0.4%。曹魏(2017)发现,目标识别机制、基金运行机制和风险补偿机制的金融扶贫与金融扶贫绩效有显著的正相关,基本保障机制可以使某些对金融扶贫绩效产生积极的影响,并提出了金融扶贫模式匹配不同的扶贫对象和项目。张恩泽(2019)认为商业银行可以提高贫困地区金融服务的可获得性,提高农民收入和自身发展能力,提高农民生活水平。用于生产经营、参股企业、合作社的大额、长期扶贫贷款对金融扶贫效果有积极影响;教育、家庭劳动力数量、经济条件等社会因素也是影响农民收入的重要因素。根据现有的文献发现,讨论更多的是金融扶贫效应和金融因素,很少注意影响金融扶贫效果的影响因素。因此本文着眼于研究金融贷款扶贫改变农民的生活状态,故走访了位于内蒙古东部农牧交错带的赤峰贫困农牧区做了研究分析。

三、赤峰市金融扶贫现状

(一)贫困现状

赤峰市是国家和内蒙古自治区重点贫困地区之一,共有12个旗县,其中8个为国家贫困县,2个为自治区贫困县。据统计,2016年赤峰市因病致贫92450人,占贫困人口数的37.6%;因资金致贫54775人,占贫困人口数的22.3%;因缺劳力致贫27468人,占贫困人口数的11.2%;因残致贫18551人,占贫困人口数的7.5%;因灾致贫13055人,占贫困人口数的5.3%;因学致贫10751人,占贫困人口数的4.4%,6项共21.7万人,占贫困人口总数的88.3%。2014年以来,赤峰市建档立卡贫困人口数从46.8万人减少到5.3万人,占赤峰市人口比例1.48%,脱贫攻坚战取得一定成绩。2018年,林西县、敖汉旗、喀喇沁旗、克什克腾旗、宁城县、松山区、巴林右旗在脱贫攻坚中取得突出成绩。

(二)金融扶贫举措及效果

赤峰市农村金融扶贫方式主要有以下几种:

1.政府扶贫投融资平台。2016年赤峰市政府设立归属于赤峰市扶贫办的赤峰市兴农投资公司,其子公司有赤峰市扶贫开发投资有限公司、赤峰市鸿德农牧业担保有限公司,负责赤峰市产业扶贫项目、扶贫企业、农牧业企业以及农牧业新型经营主体的投资与管理。

平台具体运作模式有:(1)“强龙贷”金融扶贫工程。赤峰市政府以8400万元作为履约风险保证金令其合作金融机构以1:10风险保证金比例向扶贫龙头企业、涉农小微企业、农牧民合作社、家庭农牧场及种养大户等新型农牧业经营主体发放流动资金贷款。(2)针对“温室产业扶贫”建设项目。赤峰市扶贫开发投资有限公司作为融资平台,中国农业发展银行提供5亿元的扶贫贷款。直接带动1500多户贫困家庭建房,1600多户贫困家庭使用土地流转和劳动力就业,为3500多户贫困家庭提供了收入来源。(3)“生猪产业发展基金”扶贫项目。该基金以“股权+债务”的形式向生猪企业发放资金。企业投入安排就业、投资、原材料供应等扶贫资金,促进贫困人口脱贫。(4)中国农业银行和担保公司对“新本金贷款”业务进行了多期调查。对符合条件的每户农牧民发放5万至80万元贷款。贷款利率原则上不得超过5%,同时保险公司为其上保险。

2.非盈利社会组织机构。赤峰市昭乌达妇女可持续发展协会是由内蒙古赤峰市妇联与中国国际经济技术交流中心共同创办的非营利性社团组织。它于2001年1月5日注册成立,主管部门为赤峰市妇联。旨在为本地区贫困低收入家庭妇女提供金融、技术等相关服务,帮助她们就业创业,提高发展能力,提高经济效益,提高生活质量,促进社会经济可持续发展。截至到2016年底,协会在4个旗县区的20多个乡镇开展业务;有37名工作人员,其中信贷员19名。有资产4653万元,贷款余额3864万元,有效客户5140个。2016年资产突破4800万元、贷款妇女突破6000人,贷款额突破7000万元,贷款余额突破4500万元,风险贷款率小于2%、经营自负盈亏率在100%以上。

3.小额贷款公司。中和农信项目管理有限公司是赤峰市小额信贷运营公司,2013年在巴林右旗成立分公司,截至到2018年,累计发放贷款8.88亿元,累计放款49509笔,覆盖包括492户建档立卡贫困户在内的38229户农牧户。赤峰市中和农信2018年的贷款客户中建档立卡贫困户占比1.29%。小额信贷公司在金融扶贫中起到重要作用。

在上述三种平台提供的金融扶贫方式下,贫困地区农户生活得到改善,总体来说减贫效果良好。

四、实证结果与分析

(一)样本特征

本文选取赤峰部分贫困农牧区农户作为研究样本,调查对象绝大多数为建档立卡贫困户。调研了赤峰市宁城县的汐子镇齐家营子村、忙农乡三家村、小城子镇柳树营子村、小城子镇三家村,巴林右旗的大板镇浩饶沁嘎查、西拉沐沦村、查斯台村、那斯台村、巴彦汗村、麻斯塔拉嘎查共10个贫困农牧区。上述地区的共同点是农村基础建设基本完整但村里无农村信用社、村镇银行、小额贷款公司、农村资金互助社、郵储等金融机构。距离最近的金融机构均在10公里以内,到达所花时间在30分钟以内,但农户的借贷业务办理完毕所花费时间在3小时左右。宁城县的贫困地区为农区,农民的主要家庭收入来源多为种植业和养殖业。巴林右旗为牧区,牧民的主要家庭收入来源为养殖业,农户经营蔬菜大棚和养殖业的资金来源基本来自银行贷款,借款渠道单一;借款规模多在1-3万、5-10万这两个区间,具有借款规模小、还款期限短、借贷频率高的特点。

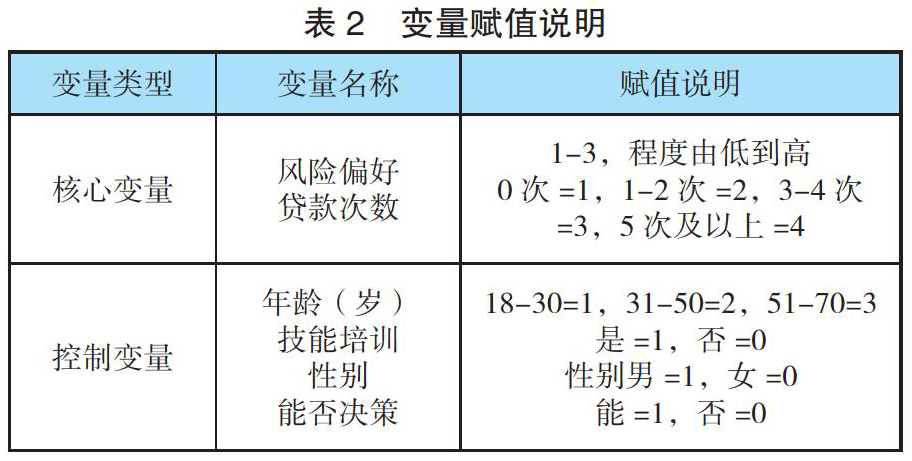

笔者在上述贫困区随机发放102份问卷,收回有效问卷100份,期间并通过访谈真实具体地了解了农户贷款脱贫减贫情况,发现亟需解决的问题。本文从家庭情况、贷款获得情况、贷款用途、脱贫情况四个维度设计问卷。为了便于分析,对调查得到的数据进行等级均值量化,从而分析农户金融扶贫效果的影响因素。其中,年龄在31-50岁占比53%,51-70岁占比43%,18-30岁占比4%。男性占比36%,女性占比64%。能决策人数占比78%。接受过技能培训的农户仅34%。风险厌恶者占29%,风险偏好者仅占10%,绝大多数农户的风险偏好处于保守稳健状态。

指标说明:

(二)变量选取及描述

1.因变量。金融扶贫最直接表现形式是经济扶贫,家庭收入总额直接反映了金融扶贫成效,所以本文把去年家庭总收入作为因变量。

2.核心自变量。金融扶贫的主要形式为金融机构为农户提供贷款,所以本文选取贷款状况、贷款用途和脱贫情况为核心自变量。分别以贷款规模、贷款次数、与亲友借款数、风险偏好、家庭消费支出(分为教育、食品、医疗、人情往来、购买耐用品)表征。

3.控制变量。为了厘清金融扶贫效果的影响因素,本文选取农户家庭基本特征为控制变量。本文以年龄、性别、培训与否、决策与否表征。

为验证各自变量和因变量的关系,样本数据为100个农户的有效数据,本文参照张恩泽(2019)得出金融扶贫贷款能够提高农户收入,并且提高农户金融服务可得性的结论,本文选取不同变量研究金融扶贫效果影响因素。

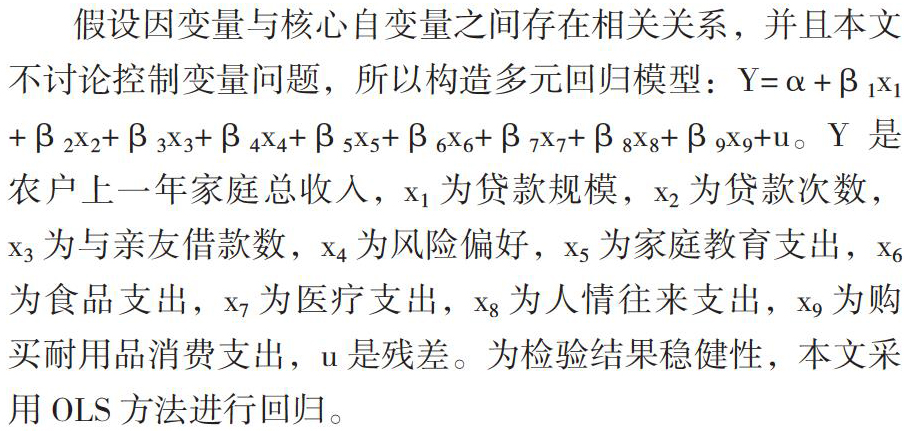

假设因变量与核心自变量之间存在相关关系,并且本文不讨论控制变量问题,所以构造多元回归模型:Y=α+β1x1 +β2x2+β3x3+β4x4+β5x5+β6x6+β7x7+β8x8+β9x9+u。Y是农户上一年家庭总收入,x1为贷款规模,x2为贷款次数,x3为与亲友借款数,x4为风险偏好,x5为家庭教育支出,x6为食品支出,x7为医疗支出,x8为人情往来支出,x9为购买耐用品消费支出,u是残差。为检验结果稳健性,本文采用OLS方法进行回归。

在上述模型分析中R2=32.56%,F=4.827988。在横截面数据的情况下结果较显著。首先,贷款规模、贷款次数、食品支出、人情往来支出、购买耐用品支出的系数大于0,均与被解释变量正相关;其次与亲友借款数、风险偏好、教育支出、医疗支出的系数小于0,与被解释变量负相关。结合样本统计综上可得,贷款用来发展产业,所以贷款规模和贷款次数上升有益于提高农户收入,农户收入增加促进了日常购买耐用品消费金额的增加,风险偏好程度越大越愿意投资长期项目,回报也越多;由于与银行贷款次数的增加减少了与亲戚朋友的借款,致使越来越少的农户选择与私人借款。教育支出和医疗支出对于部分家庭具体而言是不可缺少的一部分,在这两项上的花费越多收入的状况越不宜乐观。

五、研究结论和政策建议

(一)研究结论

根据样本统计结果和回归结果得出结论:金融扶贫效应明显,贷款规模、贷款次数、风险偏好是主要影响因素。风险偏好低的农户导致贷款数额少、贷款频率低,从而影响资金运转,影响家庭收入。随着女性社会地位的上升,在家庭中女性决策权大幅上升,贷款的对象更多元化,形式更丰富。扶贫贷款帮助贫困户经营发展自有产业(种植业、养殖业)。从技能培训的接受程度来看占比不大,产业的发展还有可提升空间。部分农户在医疗、教育方面有一定数额的、固定的、不可避免的支出,即便医疗保险对农户提供一定程度保障,资金支出从整体上也对扶贫效果产生负面影响。贫困户到银行办理贷款业务时间拖沓,农户对小额信贷公司接受程度较低,微型金融机构没能充分发挥其金融作用。改善贫困状况还应做进一步的完善。

(二)政策建议

1.金融机构层面。加大商业银行金融扶贫和贷款扶贫力度。由于种植业的生产特点,农民在生产周期中资金相对紧张,且贷款数额较小。完善信用体系,避免信息不对称,银行要建立健全扶贫小额信贷统计分析体系,确保精准的金融扶贫,防范风险。推动金融产品创新,提高金融机构服务质量;避免繁琐贷款手续,节省营业时间,提高贷款办理效率。

2.政策及个体层面。强化金融扶贫的保障措施,加大地区金融扶贫立法力度。增加相关法律法条拟定,严厉打击“高利贷”、地下钱庄等非法融资行为,保护合理合法的民间借贷机构,保障农户合法权益,减轻农户负担;农户面对脱贫要有积极的态度和踏实肯干的精神,并加强金融知识学习,全面了解金融政策。利用好贷款渠道发展自身种植业养殖业,提高收入。

参考文献:

[1]孙振宗.保定市“连片特困”地区金融精准扶贫效率及影响因素研究[D].兰州财经大学,2019.

[2]张恩泽.甘肃省商业银行扶贫贷款效率的影响因素研究[D].兰州大学,2019.

[3]霍家旭.农村金融扶贫问题探究[J].中国商论,2018(15):45-46.

[4]罗晨.广东省小额贷款公司参与农村金融扶贫问题研究[D].仲恺农业工程学院,2015.

[5]曹巍.金融扶贫绩效评估及模式选择[D].安徽财经大学,2017.

[6]刘晨宇,王攀,袁文斌,张浩浩.金融扶贫中农户信贷可得性影响因素研究[J].现代商贸工业,2018,39(01):103-104.

[7]黄英君.金融深化、扶贫效应与农村合作金融发展[J].华南农业大学学报(社会科學版),2017,16(06):32-41.

[8]张琮玥.精准扶贫视角下我国农村小额信贷发展研究[D].首都经济贸易大学,2018.

[9]牟秋彦.民族地区金融精准扶贫减贫效益研究[D].湖北民族大学,2019.

[10]陈松,张剑锋.广西农村金融扶贫效应实证研究[J].区域金融研究,2017(03):83-88.

基金项目:内蒙农牧区微型金融妇女减贫效应研究,内蒙古农村发展研究所项目(201801001)

作者系内蒙古农业大学在读研究生

- 血管介入术治疗老年下肢动脉硬化闭塞症(LEAOD)的临床疗效及安全性分析

- 腹腔镜术后使用米非司酮治疗子宫内膜异位症的效果研究

- 生长抑素联合泮托拉唑治疗肝硬化合并上消化道出血的有效性评价

- 痰液性状和保存条件对结核菌培养阳性率的影响

- 利多卡因软膏联合普瑞巴林胶囊治疗带状疱疹后遗神经痛效果研究

- 曲美他嗪片治疗冠心病心力衰竭的应用及症状转归情况分析

- 对曲美他嗪联合阿托伐他汀在冠心病心绞痛伴血脂异常中的治疗效果观察

- 浅析我院胰岛素的使用情况

- 梅毒血清学试验中特异性抗体与非特异性抗体检测的临床应用分析

- 多索茶碱与氨茶碱在慢性阻塞性肺疾病治疗中的疗效对比

- 临床检验中化学发光免疫分析技术的应用探讨

- 经尿道前列腺等离子电切术治疗高危前列腺增生症

- 慢性萎缩性胃炎患者的危险因素与临床治疗效果

- 盐酸氢吗啡酮联合静脉自控镇痛在剖宫产术后镇痛的临床研究

- 补阳还五汤片剂治疗早期动脉硬化性闭塞症临床研究

- 经肝动脉化疗栓塞术联合阿帕替尼对中晚期原发性肝癌患者血清甲胎蛋白异质体的影响研究

- 恶性脑胶质瘤术后放化疗与单纯放疗的治疗效果对比分析

- 观察胺碘酮、美托洛尔联合治疗冠心病合并心律失常的临床价值

- 微型钢板置入内固定治疗掌指骨骨折对患者手部功能的影响探究

- 黄芪注射液联对胃癌辅助化疗患者外周血免疫细胞的影响

- 联合抗抑郁药治疗功能性消化不良的临床效果评估

- 胰岛素联合维生素D治疗妊娠期糖尿病患者的效果分析

- 非PCOS不孕患者血清抗苗勒管激素与胰岛素抵抗的关系

- 不同手术方式对患有急性化脓性阑尾炎治疗效果的影响

- 观察玻璃体注射贝伐单抗治疗眼底病的临床疗效

- be party to

- be past caring

- be past it

- be peculiar to

- be permitted

- be pining away for

- be pining (away) for

- be pining for

- be pissed off

- be plastered in/with

- be playing with fire

- be plunged into darkness

- be populated by

- be posted

- be pouring/dripping with sweat

- be, pour, throw, etc. money down the drain

- be preoccupied

- be prepared

- be prepared to do sth

- be present

- be pressed/pushed for time

- be priced at

- be privy to

- be prohibited/not be permitted

- be pulling sb's leg

- 设计骗取

- 设词

- 设词诘难

- 设诡

- 设谋

- 设谋攻取

- 设谋献计的人

- 设象

- 设赏

- 设身处地

- 设身处地为人着想

- 设身处地为人着想,给以同情、照顾

- 设身处地为别人着想

- 设辞

- 设辨

- 设辩

- 设都

- 设酒为客人送行

- 设酒宴办盛会

- 设酒送别旧岁

- 设酒送别春天

- 设酒食送行

- 设醮

- 设醴

- 设重