徐繁芳

摘要:中小企业在每一个国家(或者地区)的经济发展、创造就业等方面都发挥着非常重要的作用,是推动经济发展的重要力量。但是一直以来,中小企业“融资难”、“融资贵”等问题普遍存在于世界范围内,这会严重妨碍中小企业的生存和进步。安徽省中小企业发展缓慢是安徽经济滞后的重要缘由,本文以安徽省中小企业的融资现状为出发点,探究安徽省中小企业融资过程中可能遇到的问题以及这些问题形成的原因。

关键词:安徽省 中小企业 融资问题

一、安徽省中小企业融资现状

为了解安徽省中小企业融资问题存在的原因,首先應该大致了解我省中小企业的融资结构以及融资现状,探究中小企业融资过程中存在的问题,进而发现其原因所在。

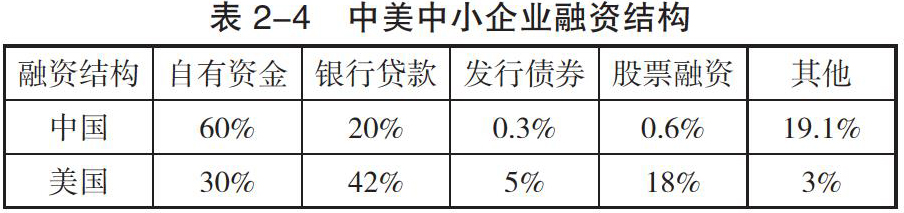

根据李学峰教授的整理和研究,我们可以了解到私营企业在我国中小企业中占有重要的比例,其融资结构和融资渠道与美国的中小企业相比存在着巨大的差异。见表2-4:

由表可知,中国中小企业的融资困境主要表现为外源融资渠道不畅,不仅仅是难以获得银行贷款,而且股票、债权等直接融资方式未能发挥其融资作用[4]。

根据安徽省中小企业局的调查报告,我们可以知道:中小企业中大约有96.77%的企业曾向银行贷款,大概53.23%的企业有资金来自于家庭、亲戚和朋友[6]。对于安徽省而言,中小企业融资现状主要表现为:

(一)现行的金融管理体制相对于经济发展需要来说比较滞后

根据安徽省中小企业局提供的数据资料,我们了解到:在向金融机构贷款时,有31%的企业认为手续太过繁琐,26%的企业觉得自身抵押不足,而21%的企业则认为贷款的利息和费用太高,剩下22%的企业找不到担保人。此外,非银行类的金融公司发展缓慢,目前全省各类投资公司共有不到20家,年融资能力不到50亿元,能够为中小企业提供的融资服务还不到15亿元。

(二)安徽省担保业务整体发展不快

虽然说,我省已经有近百家担保机构,注册资金超过50亿元,但客观来说,我省的信用担保业务仍然处于起步阶段。担保机构的担保条件严苛,办理抵押、质押的手续复杂繁琐,担保费用高昂使得一些企业对担保贷款业务望而却步;另外,担保机构自身缺乏担保的风险分散和补偿机制,使得担保业务的开展非常困难;最后,担保机构数量不多、注册资金有限、担保能力不强等问题仍然非常突出。

二、安徽省中小企业融资困境存在的原因

尽管中小企业发展迅猛,但仍然面临着融资难题阻碍其发挥自身的最大效用。目前,就安徽省的情况来看,在融资过程中中小企业面临的主要问题可以分为以下几个方面:

(一)企业内部原因

与上市公司或者成熟企业相比,中小企业融资结构不合理以及存在的“融资难”“融资贵”等问题与中小企业自身存在着的诸多缺陷和问题是离不开的。

1.中小企业的信用文化缺失。企业软实力主要体现在企业信用上,相较于上市公司而言,中小企业的信息透明度较低,甚至一些中小企业还存在着操作不规范、多头贷款、骗取贷款等严重影响自身信誉的行为,再加上目前我国的社会信用体系还处于起步阶段,信息不对称问题导致中小企业很难获得银行的信任与信贷支持。

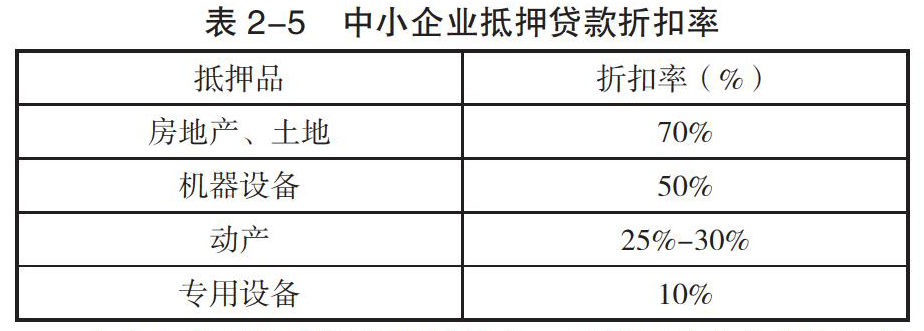

2.中小企业的担保能力较弱。我国目前的不动产抵押式担保贷款存在着诸多不合理的地方,企业如果想向银行等金融机构申请到贷款,必须用一定的固定资产作为抵押品,但是大多数的中小企业只能够将其自身有限的资金用于维持日常的生产经营,用于购买固定资产的资金不多,中小企业因此难以提供有效的抵押式担保,即使可以提供抵押物,其折扣率也会很高。我国当前的中小企业抵押贷款折扣率大体上表现为:

中小企业不仅难以提供抵押品,而且经过各个部门审核之后的资产评估登记需要层层收费,这使得中小企业不仅难以达到银行提供的不动产抵押担保贷款中的硬性要求,而且自身也很难承担高昂的贷款利息和费用[7]。

3.中小企业的融资条件不足。中小企业大多处于起步阶段而且资本规模较小、盈利能力不足,其自身的生产经营存在着很多的不确定性和较大的风险。另外,中小企业在财务状况方面也表现得不尽人意,其总体的利润水平相对于大企业来说普遍较低,企业缺少理性的投融资管理,使得资金的使用效率非常低,而我国的资本市场对于企业通过IPO上市进行融资的限制条件非常严苛,使得大部分的中小企业都难以达到在资本市场中融资的条件。

4.中小企业的死亡率过高。据统计,我国每年有100万家的企业倒闭,也就是说平均每分钟会倒闭两家企业,而在1000多万的中小企业中,民营企业能够存活5年以上的比例不到7%,能够存活十年以上的比例不到2%,民营企业的生命周期平均下来只有2.9年。这主要是由中小企业自身的资本金不足、技术管理水平落后、经营风险和财务风险较高等原因导致其难以在竞争激烈的市场中生存下来。另外,金融机构大多不愿意为中小企业提供融资服务使得中小企业的融资成本更高、难度更大,在收益一定的情况下会降低企业的净利润,这也在一定程度上使得企业的生存难度加大。

5.中小企业融资结构存在问题。目前,我省中小企业的资金主要来自于自有资金,少量的外源资金大部分来自于银行贷款,直接融资对于中小企业而言并未发挥其应有的作用。

(二)企业外部原因

一个完善的金融市场不仅包括为企业提供信贷的银行体系,而且要有与经济相适应的直接融资体系,既能够为企业提供债权融资,还能够满足企业的股权融资。然而,就目前安徽省的实际情况来看,宏观经济环境对于中小企业来说并不友好。

1.多层次资本市场体系尚不健全。我国资本市场的发展是随着改革开放的推进而逐步进行的,国内的资本市场目前主要集中在主板市场,虽然也设立了创业板市场,但是二板市场的股本规模总体上看比较小,相关的政策规章设计还有诸多不合理的地方,股票的发行制度仍然是核准制,现行的制度效用有限,这与完善的资本市场体系相比还存在着很大的差距,我国资本市场的融资作用在一定程度上受到了制约。

2.证券发行制度不够完善。世界上现有的证券发行制度有审批制、核准制和注册制,我国目前的股票发行制度为核准制而证券发行制度则是审批制,目前成熟的股票市场普遍采用的发行制度则为注册制,发行人申请发行股票时必须完全准确地公开各種资料,证券监管部门公布股票发行的必要条件,企业只要达到所公布的条件便可发行上市。

3.中小企业缺乏直接融资渠道。对于社会公众来说,银行远比中小企业要可靠得多,即使是银行存款利率比公司债券利息和股息要低,投资者还是更加愿意把自己手中的资金放在银行,而且中小企业面临的风险很大,其经营和盈利都存在着很大的不确定性,投资者的资金得不到保障。另外,企业通过直接融资渠道获取资金要满足非常高的门槛,在主板市场上发行股票不仅有资本要求,还要满足连续三年盈利等要求,即使是创业板对资本金的要求也少有企业能够达到。

4.中小企业间接融资渠道不畅。间接融资对于中小企业而言是获取资金的较为快捷和现实的融资渠道,相对于直接融资来说没有繁冗的审批手续和难以满足的资本要求,是现实中大部分中小企业缺乏资金时的首要选择。一般情况下,企业主要通过贷款、信托、票据等方式获得间接融资资金,这些方式要求企业本身拥有一定的资本和实力才能够获得银行、信托等机构的信任和支持,而中小企业本身就处于资本金不足的状态,这就会使得中小企业面临着间接融资渠道不畅的局面。

5.法律法规与监管机构尚不健全。由于我国资本市场发展的历史比较短暂,市场本身各方面的机制和功能尚在逐步完善,因此还未形成与资本市场相适应的法律法规和监管体系,这导致中小企业在融资的过程中缺乏对投资者的法律保障,也降低了市场投资者对于中小企业的信心。

6.还未形成扶持中小企业发展的完整的政策体系。虽然说我国根据中小企业的实际需要已经颁布了很多的专项条文,但是在我国经济由国有企业为导向的情况下,大部分的银行贷款流向国有银行,在为了满足国有企业的融资需求而设立的融资体系下,中小企业很难获得金融机构所提供的融资服务。

参考文献:

[1]周燕.中小企业融资难的成因及对策研究[D].苏州大学,2010.03.

[2]杨学分,袁泓.基于SWOT分析的安徽省中小企业融资问题及对策研究[J].中小企业管理与科技(上旬刊),2014.04.

[3]司秋利.互联网金融对我国中小企业融资的影响[J].商场现代化,2014.04.

作者单位:安徽大学经济学院

- 初中文言文教学中激发学生学习兴趣的路径探索

- 以读促写 助力初中语文写作教学

- 小学语文作文教学中的生本教育分析

- 初中语文阅读与写作相结合的教学策略

- 浅析如何根治初中生的“流水账”式作文写作通病

- 用好新教材 把阅读教学落到实处

- 浅析高考美术教学中学生观察能力的培养策略

- 寓教于乐

- 乐器与课堂教学的融合策略探讨

- 整合乡土资源 助力幼儿园美术教学

- 高考基本乐理教学的课程计划探究

- 基于小学美术核心素养的情境教学法的应用策略分析

- 以甲骨文字为引 促幼儿绘画之乐

- 新课改下高中音乐鉴赏教学的创新与实践探讨

- 初中物理课堂教学中翻转课堂模式的应用策略探究

- 以问题为导向的教学模式在初中物理教学中的应用策略探究

- 践行行知思想 激活化学课堂

- 课堂讨论法在初中物理教学中运用的方式与方法分析

- 高中化学实验教学培养学生科学探究能力的方法探究

- “教、学、评”一体化教学模式在高中化学课堂的运用策略探析

- 初中化学“引导探究”教学策略初探

- 高中物理的几种常用解题技巧分析

- 基于生活化的初中生物教学模式探究

- 抓好班级管理 做好班级教育工作

- 浅论幸福教育之小学班主任德育工作的方法与策略

- tramless

- trammed

- trammer

- trammie

- tramming

- tramp

- trampdom

- tramped

- tramper

- trampers

- tramphood

- trampier

- trampiest

- trampish

- trampishly

- trampishness

- trampishnesses

- trample

- trampled

- trampler

- tramplers

- tramples

- trampling

- trampoline

- trampolined

- 鸡埘

- 鸡塞

- 鸡壅

- 鸡声割爱

- 鸡声喌喌

- 鸡声鹅斗

- 鸡声鹅鬥

- 鸡多下蛋多,人多做活多

- 鸡多不下蛋

- 鸡多不下蛋,人多吃闲饭

- 鸡多不下蛋,人多打瞎乱

- 鸡多争窝,羊多争坡,和尚多了争饭锅

- 鸡多争窝,羊多争坡,和尚多了争香火

- 鸡大飞不过墙

- 鸡头

- 鸡头牛后

- 鸡头肉

- 鸡头鱼刺

- 鸡奸

- 鸡娃

- 鸡娘

- 鸡婆

- 鸡子

- 鸡子儿

- 鸡子儿下山——滚蛋