卢雯

【摘 要】2016年12月25日第十二届全国人民代表大会常务委员会第二十五次会议表决通过《中华人民共和国环境保护税法》,并于2018年1月1日正式实施。环保税法是落实税收法定原则后的第一部税法,它取代现行的排污费,加大对企业污染排放的惩罚力度,保护和改善环境。本文立足于环保税的相关概念,通过国内环境的现状,以及排污费制度的弊端简述环保税的必要性,并且利用相关的实证分析得出相关的绩效研究。

【关键词】环保税;税负转嫁;收入分配

一、引言

自改革开放以来,国家过度强调“先发展经济,后治理环境”的发展理念,致使我国的经济增速与环境承载力严重失衡,我国环境每况愈下。即使排污费制度的出台,对相关污染企业的惩罚力度也起不到很好的约束作用。因此,面对如此严峻的环境状况,我国于2018年1月1日起正式实施环保税法,对相关不符合规定的污染对象征收环保税,重构税收“三性”及税费关系,将原本具有税收属性的排污费正确归位。

二、环保税的相关概述

环保税,环保税主要是指对那些污染物和污染行为征收的一种税收,并且是按季缴纳。环保税的主要征收对象分为四大类:大气污染物、水污染物、固体废物和噪声。环保税最初是由著名的英国经济学家庇古提出的,之后荷兰、美国等一些欧美国家纷纷采用这一理念征收环保税。而在我国,最初对于环境的治理是采用排污收费的制度,但是由于效果不佳,最终经过审议,决定通过立法的形式征收环境保护税来达到绿色制度的目的。2016年12月25日,走过6年立法之路、历经两次审议,《中华人民共和国环境保护税法》在十二届全国人大常委会第二十五次会议上获表决通过,并将于2018年1月1日起施行。

三、开征环保税的必要性

(一)国内环境现状

《2016中国环境状况公报》显示,2016年城市环境空气质量不达标的城市为254个,占到了全国有空气污染国控数据338个城市的75.1%,中国依旧面临着严重的空气污染问题,并亟需更严格的政策来改善空气质量。此外,2016年十大流域中仍然有四个流域为污染集中区域,其中,海河流域仍为重度污染,劣V类水体较2015年持续上升。

(二)环境的特征

根据财政学的相关理论,公共产品具有消费的非竞争性和受益的非排他性。环境就是一种典型的公共产品,并且它是由自然界,政府和市场共同提供的。由于环境的这个特性,极易导致市场失灵和“公地悲剧”的发生。它的负外部性特别是消费者的负外部性特别显著,现实中的“理性经济人”都会存在搭便车的心理,因此环境污染现象加重。

(三)排污收费制度的弊端

排污收费制度在将近四十年的执行过程中对我国的环境保护起到了一定的积极促进作用,但是效果不显著,存在弊端。其一,排污收费标准太低。据有关部门测算,我国排污费征收标准仅为污染治理设施运转成本的50%左右,某些项目甚至不到污染治理成本的10%。即使这些企业超标排放污染物,其排污成本远低于所获取的收益,因此并不会过多重视这项费用。其二,排污收费制度技术瓶颈过多,无法有效解决。许多地方的排污收费程序是企业自主申报,环保部门核定征收,因此其数据的真实性准确性很难保证,且征收过程中的技术性的污染源监测也很难实行。其三,排污费制度自身存在着执法刚性不足、行政干预较多、强制性和规范性较为缺乏。因此相对于环保税的税收法定原则效果较差。

四、环保税开征的绩效分析

(一)正面效应

1、生态。通过税收立法方式征收环保税更加利于我国环境的改善和治理。在市场“看不见的手”的作用下,各消费主体易受利益驱动过度开发资源,使得环境负荷太重。而利用政府“看得见的手”,对其约束力更大,能将企业和个人税收进行税负转嫁,转化成商品和劳务成本的一部分。而由于市场的竞争机制,企业为了在市场上胜出,就必定会降低税负从而降低市场价格,这样根据消费者需求理论,市场需求增多,市场份额增大,企业才能真正获取可观利润。因此,出于这样的心理,就会减少资源过度开采和污染,已达到少缴税多获利的目的,因此我国生态环境才能可持续发展。

2、经济。开征环保税不仅对我国生态产生积极的影响,而且有利于我国整个市场环境的发展。第一,开征环保税利于许多工业企业不断技术创新,优化自己的产业链,促进产业转型升级。开征环保税更加有益于供给侧改革的实施,大力减少相关污染产业的发展,促进绿色产业的发展,利于我国整个市场环境的经济新常态发展。第二,利于增加我国的财政收入。征收环境保护税为政府提供一定量的财政收入,作为本国的治理环境专项基金。因此,开征环保税有利于我国筹集环保资金,建设管理环境设施,改善生态环境,提升国民幸福度。

3、绿色税制。将环保税纳入法律体系,体现税收法定原则,更加体现税收强制性,固定性以及无偿性,增加了税收征收的刚性,使得我国税制与时俱进,朝着绿色化发展。开征环保税,结合当前开征的资源税、消费税、增值税等一些与环境有关的税种,有利于共同构建我国绿色税制。

(二)负面效应

1、税收负担与税负转嫁。众所周知,在自由竞争市场中,企业被认为是“理性经济人”,他们的最终目的是获取最大经济利润,因此,他们会把自己所要缴纳的税收转嫁给消费者,所以最后的税收负担是消费者承担。在消费者承担了这部分税收后,他们的实际收入就会变少,消费者的负面情绪就会增加,不利于社会的稳定。

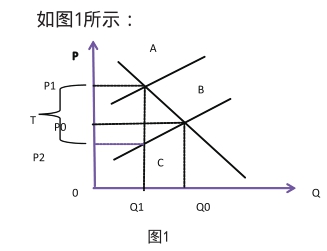

由于政府部门征收环保税,企业边际生产成本提高,生产减少,因此供给曲线向左移动,均衡点由原来的B点移至A点,均衡价格也由P0变至P1。此时,企业将税负转嫁给消费者,消费者愿意以P1的价格消费,则消费者负担的税收为P1ABP0。而企业的价格为P2,因此企业负担的税收为P0BC P2。显然,消费者负担绝大部分的税收,企业税负转嫁的目的达到了。

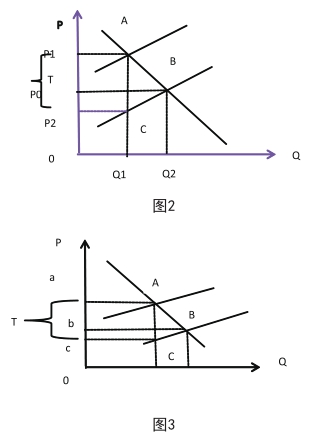

2、收入分配。不同的消费产品属性不同,其生产企业所承担的税收比重也不同,因此其收入分配也不同,也容易引发生产企业的不满。如下图所示:

图2中产品生产需求弹性更小,因此消费者负担P0BCP2,而在图3中,生产者需求弹性更大,由于税收的增加其供给曲线上移,使得均衡点由B点移至A点,消费者愿意出更高的价格a消费产品,因此消费者負担的税收为ABba,而此时生产者负担的税收为bBCc。从这两个图的对比中可以看出,对于缺乏弹性的产品,生产者企业自身承担更多税收,转嫁出去的税收更少。因此,各生产企业所生产的产品需求弹性不同,其自身所实际承担的也不同,导致收入分配不同,也易引起生产者负面情绪。

五、结束语

2018年初环保税开征不管从总体上看,或从长远看,都是利大于弊的,有利于我国环境可持续发展,有利于供给侧改革背景下的经济新常态。将环保税纳入法律体系,将征收环保税付诸实践,是“宁要绿水青山,不要金山银山”的良好体现,也是我国税制迈向绿色化发展的一个新台阶。

(江西财经大学财税与公共管理学院,江西 南昌 330013)

参考文献:

[1]李霁友.环保费改税对我国生态环境及经济发展的影响[J].管理世界,2017(3).

[2]刘白.试论现行排污收费制度的缺陷及改革[J].环境保护,2007(17).

[3]陈苏珍.减税降费改革成效研究[J].纳税,2018(5).

[4]申娣琳.环保税收入分配效应的经济学分析[J].现代商贸工业,2010,22(9).

[5]闫丽婷.对我国收入分配制度存在问题与改革路径的思考[J].时代经贸,2017(3).

- 大学英语多元化写作教学方法

- 应用技术型高校物理实验分级分类教学模式的探索与实践

- 论微型化学实验在培育民族预科学生科学素养中的应用

- 专业教学中的任务分解方法探讨

- 教育的哲学追问

- 转型期地方本科院校理学院办学思路与实践

- 上海高校大学生形势与政策课程规范化建设情况调查研究

- 论课程思政的辩证法特征

- 信息化背景下地方高校“市场营销学”SPOC课程开发与应用研究

- 应用型本科物流管理专业课“以学生为中心”课程设计研究

- “互联网+”背景下电子档案袋评价法在跨文化交际能力评估体系中的应用研究

- 地方高校应用型人才培养模式研究

- 高校创新创业教育促进学生创业的途径研究

- 新形势下理工科高校人文社科教育探究

- 中国传统生态智慧在高等教育可持续发展中的现代价值

- 江西高校校园电视台创新发展研究

- 深度产教融合背景下应用型人才培养探索

- 新形势下高校安全保卫联勤联动机制研究

- 笛卡尔哲学思想和方法论启迪下的大学生创新创业项目培育与优化

- 高校贫困生资助精准化研究

- 应然与实然:高校辅导员职业的两个维度

- 应用技术型高校师资队伍建设

- 翻转课堂在“ERP软件”课程中的应用初探

- “问题链导学”教学模式在“中国近现代史纲要”课的应用

- 社会科学方法论对高校思政课教学的启示

- meltingness

- meltingnesses

- meltingness's

- melting point

- melting points

- melting pot

- melting-pot

- melting pots

- melts

- melt somethingaway

- melt sth down

- melty

- member

- memberess

- member of parliament

- member of staff

- member of staff/staff member

- members

- membership

- membership (in sth)

- membership (of sth)

- memberships

- members of professions

- membranal

- membrane

- 双语语文词典

- 双调

- 双赢

- 双超

- 双足

- 双足重茧

- 双足重趼

- 双跨

- 双跨珠峰

- 双身子

- 双车吃士——硬将一军

- 双轨

- 双轨制

- 双轴制

- 双辉花烛

- 双辫

- 双边

- 双边对立

- 双边贸易

- 双边贸易与多边贸易

- 双过半

- 双连

- 双选

- 双选会

- 双通叔