于强强

摘 要:资产并购重组是实现资源有效配置的重要路径。近年来,国内资本市场中越来越多的上市公司参与到并购重组浪潮中来,并由此带来令人瞩目的高额“商誉”。然而,随着并购重组完成后业绩承诺不达标,大额商誉减值成为飞入资本市场的“黑天鹅”。结合上市公司的财务特征,本文实证研究发现,并购重组并未给买方公司带来长期的资源整合和优化效应,相比并购前年份,并购发生后两年买方公司的核心盈利能力显著下降。本文的研究结论对投资者、监管部门在决策过程中关注“忽悠式”并购背后的风险具有重要的启示意义。

关键词:并购重组;商誉;商誉减值准备;公司价值;路径分析

中图分类号:F272 文献标识码:A 文章编号:2096-0298(2021)02(a)-077-03

作为企业实现外延式发展的有效路径,资产并购重组歷来是资本市场中经久不衰的主题。根据来自国泰安(CSMAR)数据库的并购子数据库,笔者统计发现,2007—2019年A股上市公司作为买方公司共参与了5896起并购重组活动,曾经有过并购历史的公司占比超过10%。可见,近年来国内资本市场中越来越多的上市公司参与到并购重组浪潮中来,因并购活动产生的商誉规模亦十分巨大。所谓商誉,是企业超额获利能力,是企业显示出来的获得超额利润可能性的个性特征,是影响企业经营效率,使企业顺利获得超额利润的个性特征的总和(周晓苏和黄殿英,2008;杜兴强等2011)。截至2017年底,A股上市公司商誉净额达到10248.07亿元,在A股历史上首度突破1万亿元。

企业之所以热衷于并购重组,一方面并购重组能够提升企业盈利能力、提升公司质量进而增强公司的核心竞争力,是优化资本市场资源配置的有效手段;另一方面,参与并购重组活动成为企业吸引投资者关注,进行市值管理的短期牟利性工具。据笔者统计,2018年和2019年,A股上市公司的商誉净额连续下降,2019年底的数额是9420.4亿元,这主要是由于前些年因并购产生的商誉出现了巨额减值。随着并购重组完成后业绩承诺不达标,不少企业的财务报表中计提了巨额的商誉减值准备。2018—2019年,超50%的上市公司在年报中计提了商誉减值准备,商誉减值总额高达2442亿元,占净利润的比重高达8.5%。

因此,在年度业绩预报(快报)公布期间,大额商誉减值成为飞入资本市场的一只“黑天鹅”,这充分暴露了并购活动中标的资产的整体质量不佳。上海证券报记者统计,2020年前五个月,证监会并购重组委共召开24次会议,审核36单,其中27单获通过, 9单未获通过,被否率达25%。梳理并购重组委审核意见,标的资产盈利能力几乎成唯一指标。

许多上市公司主动进行并购重组的内在逻辑是获得优质资产、提高公司的资源整合能力进而提升公司的内在盈利能力,降低市盈率进行获得更大的市值增长空间。那么,在中国资本市场中,哪些公司在参与并购重组活动?并购重组是否会通过资源整合、提升公司的价值创造能力,亦或只是上市公司短期内为获得投资者关注、提升短期股价的自利性工具?

本文将结合公司财务特征对A股上市公司并购重组活动、商誉减值现状进行统计分析,试图回答国内上市公司进行并购重组的内在动机,长期的价值提升还是短期的市值管理工具?

1 我国上市公司并购及商誉减值的现状分析

为了更直观地了解近年来上市公司并购重组行为,本文利用国泰安数据库中的并购数据子库对上市公司的并购重组活动进行了分年度的描述性统计,笔者仅统计了并购重组成功的样本,对于并购重组失败的样本予以剔除。在进行分年度统计时,笔者统一按照并购事件实施完成的公告披露日期作为基准日期。由表1可知,2007—2019年,上市公司积极通过并购重组方式进行外延式发展,样本期间内平均11.7%的上市公司发生了并购重组,并购活动在2015—2017年尤为活跃,掀起一股并购热潮。笔者根据披露标的价值的并购样本对并购金额进行了统计,样本期间内并购活动创造的价值高达45416.9亿元,每一起并购活动创造的价值约为10.16亿元。

表2对并购活动涉及的主要特征进行了分析,笔者发现超六成的并购方选择通过现金支付的方式购买标的资产,并购重组的主要类别是资产收购,涉及关联交易的并购活动比例高企(占比约37%)。

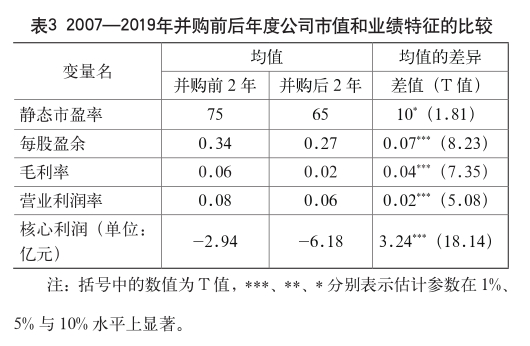

为解答上述疑问,笔者对2007—2019年并购活动前后2年(不含并购发生年份)的市盈率、业绩特征进行了分组均值统计和并购前后年度的比较分析,结果如表3所示。由表3可知,主动参与并购活动的上市公司总体的市盈率高企(约75倍),公司自身盈利能力较差,具体表现毛利率仅为6%,而公司的核心利润为负值,表明公司的主业处于亏损状态。可见,参与并购重组的买方公司通过内生性发展已经遇到了瓶颈,长期来看,低迷的盈利状况难以支撑资本市场的高估值。因此,通过并购获得外延式增长令许多公司趋之若鹜。

国内资本市场中的并购活动是否改善了公司的内在盈利能力呢?答案是否定的。在表3中,笔者对上市公司在并购发生前后的市盈率和财务指标进行了均值统计和T检验,发现相比并购发生前,并购活动显著降低了上市公司的市盈率,然而市盈率的降低并非源于公司盈利能力的提升,因为笔者同时发现公司的每股盈余亦显著下降。通过进一步比较并购前后上市公司的盈利质量,笔者发现,并购后公司的毛利率、营业利润率和核心利润均显著下降,表明国内资本市场的并购并未起到整合资源、提升上市公司质量的积极作用。与此同时,外部投资者也对这种低盈利能力作出了理性反应,降低对并购公司的估值预期(股价的降低)。

可见,并购是把“双刃剑”,在已经享受过由此带来估值提升的同时,也要承受业绩证伪后的苦果。尤其是在中国资本市场中,投资者能够识别上市公司并购背后的自利性动机,不会盲目地将并购作为提升公司估值预期的积极信号。

综上所述,通过对2007—2019年国内上市公司并购活动的基本特征和公司特征进行分析,本文认为与并购活动热度不减相悖的是,并购标的资产的盈利能力堪忧,并购活动并未起到整合市场资源、提升资源配置效率的积极作用。然而,近年来沪深两市的商誉金额却呈爆发式增长,并购活动业绩证伪后的高额商誉减值成为飞入资本市场中的一只“黑天鹅”。

商誉源于企业并购活动,是买方支付对价与卖方公司标的资产的公允价值之间的差额,分为正商誉和负商誉,在会计处理上只对正商誉进行确认和计量(陈耿和严彩红,2020;崔慧,2020)。表4统计了2007—2019年分年度国内上市公司商誉及商誉减值状况,本文发现样本期间内,上市公司中拥有商誉的公司比例逐年递增,呈现加速增长态势,从2007年的30%(上市公司家数为477)增长到2019年的57%(上市公司家数为2088)。2007年,商誉(商誉净额,等于商誉原值减商誉减值准备)总金额为252.81亿元,2017年达到高峰期,约10248.07亿元。本文还设计了相对商誉指标(商誉净额/净资产),样本期间内商誉占净利润的比重从1.52%增长到2017年的6.46%。上市公司出现商誉减值始于2014年,减值样本占比从25%增加到58%,约超一半拥有商誉的公司中出现了减值。

与此同时,本文还设计了商誉减值占净利润的比重,2014—2017年商譽出现减值对公司净利润的影响比较小,而2018年后商誉减值出现了大幅增长,2018年、2019年商誉减值金额占净利润的平均占比高达9.78%、7.35%。近年来,商誉的存在是比较普遍的,但是在多数年份商誉减值对公司净利润影响的比较有限,商誉减值主要集中在中小板和创业板公司,具体体现为集中大额计提。特别需要指出的是,2018年和2019年的商誉减值现象尤为突出,商誉减值导致的资产减值损失成为影响众多公司盈利状况低迷的重要帮凶。

2 启示、投资与政策建议

根据对国内上市公司并购重组特征和并购发生前后年度公司财务特征的对比分析,本文验证了大多数参与并购重组活动的国内上市公司并未因此实现并购带来的资源整合和优化效应。一方面,本文的研究结论启示投资者尤其是广大中小投资者、审计师事务所等中介机构应警惕资本市场中存在的“忽悠式”并购,关注并购活动本身的风险,理性投资或谨慎决策;另一方面,本文还为监管部门进一步加强对上市公司并购重组行为的审核力度,更加关注标的资产未来盈利能力,继而规范上市公司的并购重组行为提供了事实依据。特别是商誉减值的普遍性在揭示国内上市公司并购重组质量较低的同时,亦启示监管部门应进一步完善与商誉初始计量和后续计量相关的会计准则体系。

参考文献

[1] 周晓苏,黄殿英. 合并商誉的本质及其经济后果研究[J].当代财经,2008(02):119-125.

[2] 杜兴强,杜颖洁,周泽将. 商誉的内涵及其确认问题探讨[J].会计研究, 2011(01):11-16+95.

[3] 陈耿,严彩红.代理冲突、激励约束机制与并购商誉[J].审计与经济研究,2020,35(02):65-76.

[4] 崔慧.对企业并购商誉计量问题的探讨与研究[J].财经界(学术版),2020(06):79-81.

[5] 企业会计准则第8号——资产减值[R].财政部会计司,2007.

- 试论中专化妆造型专业课的教学方法

- 情景教学法在中职《电工基础》教学中的价值及运用

- 行动导向教学案例

- 项目教学法在“电子产品装配与调试”课程教学中的应用

- 浅析中职机械制图课程采用项目教学法

- 浅谈以任务驱动法为核心的中职机械基础教学

- 中职机械基础教学中实验演示教学法的运用

- 案例教学法在建筑工程计量与计价课程中的应用

- 体验式教学的运用探析

- 任务驱动法在中职市场营销教学中的应用

- 语音教学在中职英语教学中的重要性

- 聚焦绘本做课教学,培育学生核心素养

- 高中语文课堂中的普通话口语训练

- 让语言文字教学个性飞扬

- 互联网发展对广告设计教学带来的挑战及应对策略

- 建筑测量实习课学生学习心态剖析及对策

- 提高职业学校专业课程教学中小组合作学习实效性的对策

- 中职数学与初中数学的教学衔接及提高

- 试析职业教育信息化服务的内涵、层次及发展路径

- 虚拟现实技术应用于中职农机电子实训教学的有效性探究

- 浅谈职业院校教学模式改革

- “卓越计划”下培养医学生临床技能的探究

- 中学物理低成本实验资源的开发与利用

- 中职电气技术专业实训室建设的实践研究

- 如何通过技能大赛促进中职电子专业建设改革

- self-appointments

- self-appraisal

- selfappraisal

- self-appraisals

- self-appreciating

- self-appreciations

- self-approbations

- self-approvals

- self-approved

- self-assessment

- selfassessment

- self-assessments

- self-assigned

- self-assignment

- self-assignments

- selfassurance

- self-assurance

- self-assured

- self assured

- self-assuredly

- self-assuredness

- self-assurednesses

- self-attachments

- dampers

- dampest

- 合计

- 合计耗资

- 合订

- 合订本

- 合议制

- 合议庭

- 合议庭评议笔录

- 合论儿

- 合该

- 合说

- 合说格

- 合谋

- 合谋共事

- 合谷

- 合资

- 合资企业

- 合资商业

- 合资基金

- 合资月饼

- 合资经营

- 合起来计算

- 合起来讲五句

- 合起来讲五句——三言两语

- 合身

- 合身儿