张毅琪

摘要:核心技术员工在现代企业竞争中占有重要地位,本文通过选取2013-2017年制造业上市公司数据讨论核心技术员工股权激励对企业绩效的作用,对其进行了实证。研究结果表明,核心技术员工股权激励与企业绩效有显著正相关关系。通过分析,对我国制造业企业发展提供一些理论参考,为企业不断提高绩效,增强竞争力提供借鉴意义。

关键词:核心技术员工;股权激励;绩效

一、引言

早期美国的激励对象只是高管人员,很少涉及其他员工。核心技术员工的股权激励从代理理论角度出发,有利于在员工与所有者之间建立良好的利益共享机制,促使员工积极工作,同时也减少了企业的监督成本。那么这种好处是否能体现在中国制造业企业中,就需要用数据来实证分析了。

二、文献回顾与研究假设

技术是企业获得经济效益的关键,掌握核心技术的员工相应在企业人力资源中占据重要的地位,尤其是对于一些亟须研发创新的高新技术企业。我国在20世纪90年代引入股权激励政策,主要用在激励管理层。但是目前,股权激励已经不仅仅局限于激励管理层,很多企业开始对核心技术员工进行股权激励,更多企业还会对非核心技术员工进行股权激励。核心技术员工对于企业的研发创新活动有者重要的影响,对他们进行股权激励以使得核心技术员工对企业拥有剩余索取权,会提高员工参与企业活动的积极性和创造性。基于以上分析,提出本文的假设:核心技术员工股权激励对企业绩效有显著的正向影响,即核心技术员工所持股数越多,企业绩效越好。

三、研究设计

(一)数据来源和样本的选择

本文选取2013-2017年证监会行业分类下的制造业上市公司为研究样本。删除了数据库中制造业上市公司样本中的ST或ST*的上市公司;删除数据存在不连续或缺失的公司。在上述原则的基础上,本文选取的样本企业共68家。本文研究数据来源主要是国泰安CSMAR数据库。

(二)变量定义

1.净资产收益率(ROE)。本文参考杨华领、宋常(2016)对企业绩效研究的方法,即以净资产收益率来衡量企业绩效。 本文使用的净资产收益率计算公式分母为(期初所有者权益+期末所有者权益)/2。

2.核心技术员工股权激励(x)。本文采用的核心技术员工是指拥有专业技能知识掌握企业核心业务流程的员工。

3.控制变量。本文借鉴已有文献的做法,将资产负债率和企业规模作为控制变量。

(三)模型构建

本文参考刘红、张小有等(2018)的研究方法,根据本文提出的假设,构建模型:

[ROEi,t=α+β1xi,t+β2Levi,t+β3Sizei,t+ε]

式中,α为方程截距项,β为待估参数,ε为随机误差项,i为样本公司,t为年份。其余变量含义见表1。

四、实证分析

(一)描述性统计分析

从样本的描述性统计可见,被解释变量净资产净利率的均值为11.40%,最小值-28%与最大值46.40%之间差别很大,整体上看样本公司的企业绩效差距明显。解释变量核心技术员工权益的均值为300万左右,最小值0和最大值5000万左右差别显著。控制变量中,资产负债率的均值为34.30%,最小值2.94%与最大值77.20%之间差距很大,表明样本公司的平均资产负债率偏低,但各个企业之间的资产负债率差别较大。公司规模的均值是22.03,最小值20.05与最大值25.74之间的差距很小。

(二)相关性分析

本文使用的样本测算出来的平均VIF值为1.47,說明各变量之间并不存在严重的多重共线性。综上可见,本文所构建的实证模型较为合理,不存在严重的多重共线性。

(三)回归分析

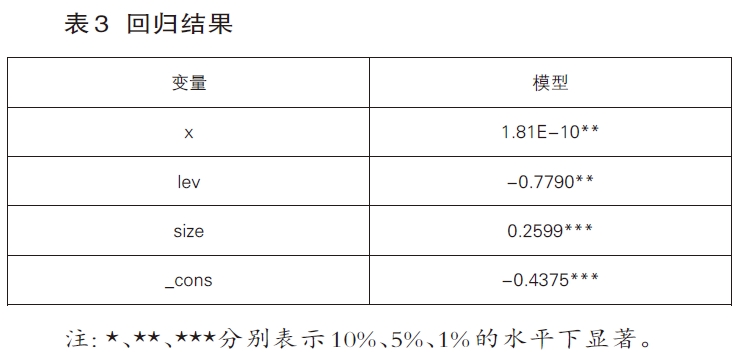

本文采用2013-2017年的制造业面板数据来研究核心技术员工股权激励与企业绩效之间的关系,由F检验和Hausman检验结果可知,应选择随机效应模型。本文的数据分析均通过stata14.0实现,回归结果如表3所示。

从上述表格中可以看出,核心技术员工股权激励与企业绩效存在显著正相关关系,说明企业对核心技术员工进行股权激励有利于企业绩效提升,给予的激励越大,企业绩效提升的越多。因此,企业不能只把股权激励集中于激励管理层,还要适当地给予员工尤其是核心技术员工股权激励,使掌握企业关键信息的核心技术员工持有股权有利于促进员工积极工作,从而提高企业绩效。由此验证了本文的假设。

五、稳健性检验

在回归分析中虽然控制了可能的相关因素,但结论稳健性还是可能受到影响。为了增强结论的可靠性,本文借鉴杨华领、宋常(2016)的研究,使用总资产利润率替代净资产收益率来重新对假设进行验证。

数据同样表明,企业越重视核心技术员工的股权激励,企业绩效越好,验证了本文的假设。

六、结论与启示

结论:本文利用2013-2017年制造业上市公司对核心技术员工的股权激励数据,实证检验了核心技术员工股权激励与企业绩效之间的关系,研究发现,企业给予核心技术员工的股权激励越多,企业绩效越好。在稳健性检验中,替换企业绩效的衡量方法,假设仍然成立,进一步证实了研究结果的准确性,即核心技术员工股权激励与企业绩效有显著正相关。

启示:过去很多企业的股权激励只针对管理层,企业一般认为管理层决定了企业的发展方向,减少与管理层的代理成本能有效提高企业业绩。但是,企业实际的经营活动往往都是员工在参与,核心技术员工是创新活动的直接参与者,对这些员工的股权激励也会给企业绩效带来好处。

参考文献:

[1]刘红,张小有,杨华领.核心技术员工股权激励与企业技术创新绩效[J].财会月刊,2018(01):86-92.

[2]吴文华,姚丽华.战略性新兴产业上市公司核心骨干股权激励对创新绩效的影响研究[J].科技进步与对策,2014(05):75-79.

[3]杨华领,宋常.员工股权激励范围与公司经营绩效[J].当代财经,2016(12):109-118.

- 关于加强事业单位内部会计控制建设的研究

- 信息技术环境下成本会计的发展与变革

- 管理会计在建筑企业管理中的应用探讨

- 浅谈新形势下房地产企业管理会计的实际运用

- 企业存货管理风险与财务应对策略研究

- 浅析民营企业以风险管理为导向的内部控制

- 集采政策下中小型仿制药企业战略管理研究

- 私募基金公司全面预算管理问题研究

- 浅谈民营企业内部控制体系的构建

- 全面预算管理与企业内部控制

- 企业全面预算管理的困境及对策探讨

- 基于指标贯通的业财平台一体化建设研究

- 多元化战略下民营企业全面预算强化对策研究

- 平衡计分卡在邮政企业的应用探析

- B公司内控管理制度的建立与完善分析

- 家族与非家族企业现金股利发放的价值效应

- 国有企业全面预算管理问题与对策

- 关于阿米巴管理模式的几点认识

- 浅析OA系统在企业公文管理中的应用

- 妇幼保健院实施医疗联合体建设成效分析

- 浅析工商管理对经济发展的促进作用

- 大数据时代下图书信息化管理的要点分析

- 事业单位经济管理行为的优化策略

- 医院门诊自助服务存在问题探讨

- 事业单位固定资产清查中盘亏问题与对策分析

- unhostilely

- unhot

- unhotter

- unhottest

- vip

- viper

- viperishly

- viperlike

- viper-like

- viperling

- vipers

- vips

- viral

- virally

- viral marketing

- viralmarketing

- virgin

- virginities

- virginity

- virgin-like

- virginly

- virgin olive oil

- virgins

- virgin²

- virgin¹

- 高曜

- 高更

- 高更生

- 高朋

- 高朋故戚

- 高朋满座

- 高朗

- 高朗的天空

- 高朗的样子

- 高望

- 高末

- 高末儿

- 高本汉

- 高本汉谐声说

- 高材

- 高材捷足

- 高材生

- 高材疾足

- 高材(才)

- 高来不可,低来不可

- 高来不可, 低来不可。

- 高来不成,低来不就

- 高来高就,低来低对

- 高杰

- 高构