郑欣

摘 要 当前经济形势瞬息万变,繁荣与衰退交替、机会与挑战并存,随着信息化程度的不断提高,企业的管理质量也面临着更高要求。为配合企业发展和决策,财务部门需要提供更科学高效的综合数据信息。在此背景下,财务人员面临着更高的职业素养要求,财务会计转型成为必然趋势,管理型会计将成为未来企业管理主流。2016年10月,财政部印发了《会计改革与发展“十三五”规划纲要》,文中指出财务会计转型管理会计将是未来五年会计改革和发展的重要举措。特别是建筑业因其自身关联度高、产业链长、带动力强的特点,一直以来都是国民经济重要支柱产业之一。而且,建筑业会计从业人员拥有庞大的队伍,而从业者的综合能力却普遍不高,这需要进行提升和转型。因此,国有建筑企业财务人员的成功转型具有重要的带头和榜样作用。本文将从业多年的所感所想、切身体会,结合所在单位实际管理会计改革转型现状,对当下存在的问题和对策进行分析和研究,以期为相关单位及其工作人员提供参考借鉴。

关键词 国有建筑企业 管理会计转型 对策

一、引言

建筑企业在促进国民经济发展,带动上下游产业链,扩大就业,激活市场经济和促进创新等方面具有不可替代的作用。建筑企业财务管理向管理会计转型,有助于提高会计信息对决策的辅助作用,促进企业规范发展。因此,进行对建筑企业会计转型问题的研究具有重要意义。

二、财务会计向管理会计转型的重要性

(一)有助于提高财务管理水平

随着经济的不断发展,建筑企业的经营管理范围也在不断扩大,传统的管理模式已经无法适应企业的管理需要。在此背景下,建筑企业的财务管理水平应当与时革新。同时,随着信息化技术的迅捷发展和应用,基础性的财务工作逐渐被计算机取代,财务管理的职能逐渐由会计核算向财务分析和管理决策转变,即向管理会计转变。管理会计的转型是时代的产物,对提高建筑企业财务管理水平有着积极作用。

(二)有助于提升信息获取能力

由于市场内部外部环境影响因素众多,变化莫测,企业面临的信息量巨大而无章。企业如何获得可靠而有用的信息成为企业管理的关键性因素。根据管理会计灵活性强的特點,其在财务会计提供的数据基础上,根据建筑企业的实际情况分析总结出适合企业发展战略的宝贵信息,提升了企业获取信息的能力,为企业的发展提供了全方位的信息支持。

(三)有助于国有企业健康发展

管理会计的工作成果能够充分展现企业的实际运营情况,反映企业发展趋势,帮助管理层制定完善的发展战略,合理规划运营成本,减少成本支出。管理会计的全面预算管理工具,可以反映企业的战略目标和资金分配情况,并将预算标准和实际情况比较分析,找出问题,调整企业管理方案,给国有建筑企业的长期健康发展奠定基础。

三、财务会计向管理会计转型过程中存在的问题

(一)信息化程度低

随着建筑行业这几年的高速发展,越来越多的总承包单位选择联合体的方式竞标,项目的造价较高。财务人员需要处理的业务信息在量和质上都发生了较大变化,要收集更加复杂多变的信息才能满足企业发展(项目管理)的要求。而管理会计广泛应用数据化、信息化的资源能够满足市场发展的需要。

但是,现实中建筑企业信息化建设存在以下不足:第一,没有专门为财务设计的综合性信息化业务平台,财务人员最熟悉的信息化工具是财务记账软件,例如用友、金蝶等,功能强大的财务软件有出具报表的功能,财务人员的大部分时间都在录入凭证和编制报表上,对于信息的质量无法保证;第二,财务软件不能与日常业务相关联,各部门互相独立,缺乏协作,例如,业务部门不能及时获得资金情况、收付款情况,容易与实际财务状况脱节,而财务也不能及时了解账面业主计量、下游结算是否与现场进度一致,易造成账务处理滞后于经济业务的情况。

(二)传统的组织架构与管理会计思想不匹配

管理会计是通过参与经济决策来控制经济过程以达到规划的经营目标并相预测日后经济前景的一门科学,管理会计的思想精髓更注重参与经济管理。

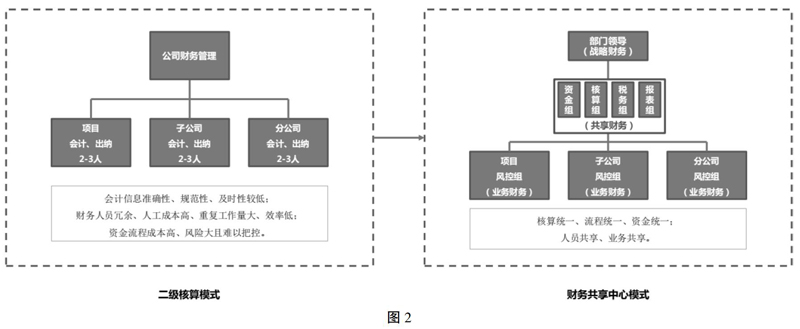

但是,从传统的二级核算组织架构设置来看,一个项目配置两到三位财务人员,每个机关岗位配置相应的财务人员,各司其职,财务人员在企业(项目)管理中充当的角色为“服务者”或者“听令者”。除机关财务系统领导的角色定义为管理者,其余财务人员的岗位职能和发展与管理会计相去甚远。在机关,传统的财务人员负责资金收付、凭证录入、税务管理、出具报表等基础性业务,机关财务人员更多是“服务者”的身份,服务于基层财务人员,服务于部门工作需要等。他们可能对自身的业务了如指掌,但是不具备提出管理建议的能力。在项目管理中,财务人员的职能也仅限于向甲方收款、向下游付款、交税、出报表、项目现场经费报销等业务,财务人员对现场的施工情况知之甚少,很难提出项目管理建设性建议,他们的工作“听令”于项目经理或者机关。

(三)人才培养环境不完善

人才建设不是一朝一夕的工程,需要从学校到单位,从书本到实践的日积月累。我国管理会计理论发展较晚,理论知识与企业实际发展情况存在一定差距,这需要研究者不断总结和完善理论。但对于建筑行业会计的独特性而言,却没有成熟的理论体系作支撑,帮助会计人员实现从理论到实践的跨越。

从企业内部的培养机制来看,传统的施工企业更多倾向于将精力和物质投入现场管理,注重施工进度和工程质量的提升。对于财务管理而言,管理方式依旧停留在成本核算和控制阶段,体现不出管理会计对企业经营管理和战略发展等方面的推动作用。长此以往,会计人员自身缺乏理论学习的主动性,在工作上,更是仅满足于完成传统的财务工作,将项目管理、企业发展与自身相隔离,走向了与管理会计人才转型相反的方向。

四、财务会计向管理会计转型的对策建议

(一)开发业财一体信息化共享平台

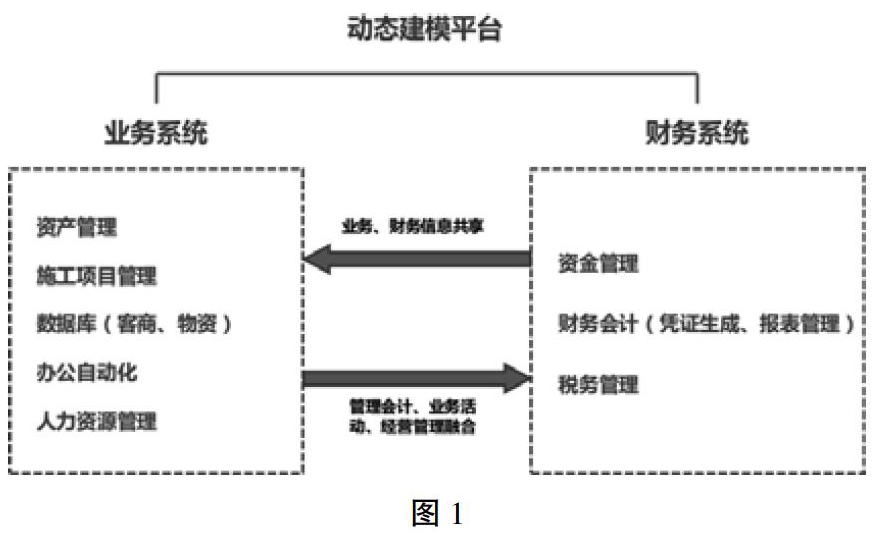

在信息化高效运用的大环境下,国有建筑企业必须紧跟时代步伐,发展信息化建设,以提升管理的质量和效率。管理会计为了将更多的精力投入项目(企业)管理中去,必须依靠信息化,以完成一些基础而传统的财务工作。企业必须统筹和规划完善的信息系统,强化各子系统之间的对接,尤其是业务系统与财务系统的对接,保证信息高效传递。对于建筑企业而言,通过动态建模平台将财务会计、资金管理、税务管理(以上为财务系统模块)与资产管理、施工项目管理、数据库(包括客商数据和物资数据)、办公自动化、人力资源管理等(以上为业务系统模块)建立成业财一体的信息化平台。从项目投标开始,到立项、签订合同、招标等初始阶段,到项目在施工过程中的现场管理,再到最后项目竣工和结算,这些业务在相关部门流转形成前端信息,第一时间通过信息化系统,以流程单、信息栏、财务分录等形式推送到财务系统,以便财务部门及时了解到准确的业务信息。信息化中的财务系统据此按财务要求自动形成完整的凭证、报表、账簿等财务信息。这些信息是准确而及时的,财务分析也可以就此展开。信息化的运用解放了财务人员的工作负担,让他们可以将更多的精力投入到管理会计的转型中去。根据公司管理要求,信息化系统后台的管理员通过赋予每个岗位人员不同的权限和职责,形成业务和财务的信息共享,加速了管理会计与业务活动、经营管理的融合。目前,本人所在单位的业财一体信息化平台基本可以做到以上功能。同时,根据管理会计的工具多样性特征,每个企业可以根据自身的情况在系统中加入预算、战略、绩效考核等模块,以配合企业管理。

- 探究思维导图在小学英语高年段阅读教学中的应用

- 创意与巧思实现小学英语智趣教学

- 小学英语词汇教学中翻转课堂的构建分析

- 在当今视角下论情景教学在小学英语教学中的运用

- 思维导图在小学语文习作教学中的运用

- 创设情境教学法在小学语文习作教学中的应用

- 留守儿童家庭教育问题与对策分析

- 正视“盲点”,让“珍爱生命”落到实处

- 关于小学数学应用题的教学思考

- 提前干预,变“易错点”为“闪光点”

- 走出培养学生良好习惯的误区

- 小学语文经典诵读教学的问题与对策研究

- 微课程在小学体育教学中的应用探讨

- 基于小学音乐课外活动“微课”学习的实践应用

- 浅谈多媒体在小学美术课堂教学中的运用

- STEM教育与小学科学教育融合例谈

- 巧用多媒体提高小学数学教学效率

- 小学数学多媒体教学的优化策略分析

- 基于微课的小学数学计算教学研究

- 信息技术助推数学多元智能课堂生成

- 浅议信息技术对于小学数学课堂教学的有效促进

- 探讨小学数学与信息技术整合应注意的问题

- 三环·三步·三维度

- 网络直播课堂:开启小学英语学习的5G时代

- 以人为本提高小学高年级数学课堂教学的有效性

- sees

- see-saw

- seesaw

- see saw

- see-sawed

- see-sawing

- see-saws

- seesaw²

- seesaw¹

- see sb off

- see sb out

- see sb ↔ off

- see sth as

- see sth coming

- see sth in

- see that/see to it that

- seethe

- see the back of

- seethed

- see the funny side of

- seether

- seethes

- see the sights

- see the world

- seething

- 态度、意思等含糊、不清楚

- 态度不严肃

- 态度不友好

- 态度不好

- 态度不明

- 态度不明确,模棱两可

- 态度不柔和

- 态度不鲜明

- 态度严厉

- 态度严峻,铁面无私

- 态度严正

- 态度严正地发表自己的意见

- 态度严肃

- 态度严肃庄重

- 态度严肃,小心谨慎

- 态度严肃,敢于直言

- 态度严肃,神情严厉

- 态度严肃,神色严峻

- 态度严肃,言辞严厉

- 态度举止不合乎应有的礼貌

- 态度举止不合应有的礼貌

- 态度从容

- 态度从容闲适

- 态度从容,不慌不忙的样子

- 态度从容,悠闲自在的样子