本文从我国企业内部控制评价的背景出发,从现有研究成果评述中引申出企业内控评价选用基于灰色关联度的多级模糊综合评判方法的必然性,进而阐述该方法的原理及其在内控评价中的计算步骤。在此基础之上,详析该方法在YY集团内控评价中的应用,主要包括内控评价指标体系中层次的确立和指标的构建,以及基于该方法的内控评价软件之开发要点。

一、企业内控评价的研究背景

1.研究背景

为加强和规范企业内部控制,提高企业经营管理水平和风险防范能力,财政部会同证监会、审计署、银监会、保监会(简称“五部委”)于2008年5月22日联合发布《企业内部控制基本规范》,该基本规范确立了我国企业内部控制的基础框架。2010年4月26日,五部委又联合发布“企业内部控制配套指引”(以下简称“配套指引”)。该配套指引包括《企业内部控制评价指引》、《企业内部控制审计指引》和18项《企业内部控制应用指引》,连同此前发布的《企业内部控制基本规范》,标志着适应我国企业实际情况、融合国际先进经验的中国企业内部控制规范体系基本建成。

为进一步贯彻落实《企业内部控制基本规范》及配套指引,证监会于2011年2月14日印发《关于做好上市公司内部控制规范试点有关工作的通知》(以下简称《试点通知》)。试点通知中将2011年试点单位分为两类:一类为按规定实施类,按配套指引规定,68家境内外同时上市的公司在2011年实施《企业内部控制基本规范》及配套指引;一类为自愿试点类,在上市公司自愿的基础上,根据证监会机关和证监局的推荐,共选取216家公司参加内控规范试点。

本文作者有机会于2011年至2013年深度参与我国上市公司内控规范试点单位及中央企业内控的建设过程,主要负责其内控评价方法的选择与内控评价软件的开发,为此本文将着重探讨基于灰色关联度的模糊综合评判方法在YY(集团)上市公司(简称“YY集团”)内控评价中的具体运用。

2.研究评述

我国企业内控规范体系建成之后,企业内控评价成为国内学界研究的热点之一。南京大学会计与财务研究院课题组基于112个企业案例,总结出中国企业内控评价中较为突出的问题所在,对中国内控评价的要点及方法提出务实性建议,并指出中国企业内控评价制度的建立,必须以对企业内控有关信息实施强制性披露为前提。池国华基于管理的视角构建企业内部控制评价系统模式,并认为功效系数法更能够满足企业管理需要,切实可行。穆叶赛尔·木衣提、李小燕通过梳理与比较分析国内外有关企业内控有效性的评价方法,认为建立综合指标体系,运用模糊综合评判方法、多级模糊综合评判方法、层次分析方法、灰色评价方法等综合评价方法,应该是未来内控有效性评价的发展趋势。张先治、戴文涛认为由政府监管部门或外部非营利性机构实施对我国企业内控整体状况和各企业内控水平的评价十分必要,从而为我国企业内部控制体系构建了企业、注册会计师和有关监管部门三位一体的内外部监督评价体系,并指出企业内控评价的特点决定了其选用多级模糊综合评判方法的必然性。

由国内现有研究成果可见,多级模糊综合评判方法在企业内控评价中的应用已得到较为充分的理论支持,本文将着重从该方法的原理和软件实现上予以阐述。

二、基于灰色关联度的多级模糊综合评判方法

1.方法概述

基于灰色关联度的多级模糊综合评判方法由灰色关联度分析方法和多级模糊综合评价法有机结合而成。灰色关联度分析方法,源于灰色系统理论,用于对各子系统进行灰色关联度分析,其基本思想是根据序列曲线几何形状的相似程度来判断其联系是否紧密。曲线越接近,相应序列之间关联度越大,反之越小。该方法对样本量和样本的规律性没有特定要求,且计算量小,不会出现量化结果与定性分析结果不符的情况,在内控评价中主要用于各级指标在其上一级指标中的权重计算。模糊综合评价法,是一种基于模糊数学的综合评标方法,该方法根据模糊数学的隶属度理论把定性评价转化为定量评价,即用模糊数学对受到多种因素制约的事物或对象做出一个总体的评价。它具有结果清晰、系统性强的特点,能较好地解决模糊的、难以量化的问题,适合各种非确定性问题的解决。内控评价体系涉及多层指标,需要用到多级模糊综合评价法。由灰色关联度分析方法和多级模糊综合评判方法两者有机结合,形成基于灰色关联度的多级模糊综合评判方法,嵌于本文设计的内控评价软件之中,用于上市公司内控规范试点单位及中央企业内部控制的评价。

2.内控评价中的计算步骤

在内控评价中,该方法首先采集最低一级指标数据,并通过判定最低一级指标的优劣隶属度,得出其评价结果及值;随后,计算该级每个指标对上一级指标的贡献程度,即权重;接着,采用矩阵数乘的方式,得出上一级指标数据的优劣隶属度、评价值及评价结果,直到得出综合指标的优劣隶属度、评价值及评价结果,具体步骤如下:

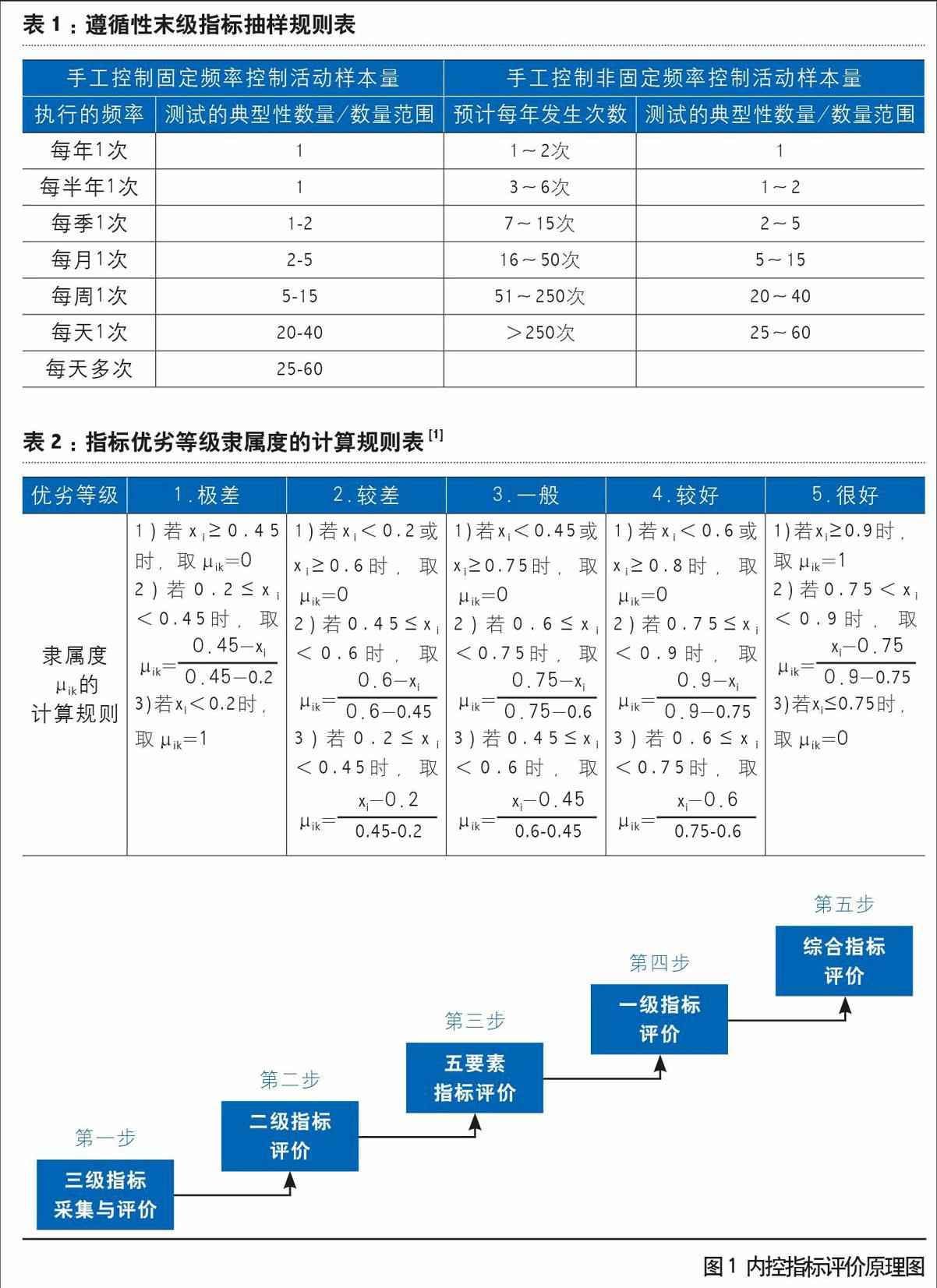

(1)末级指标的度量与统计。本步骤就设计完整性和遵循性两方面分别设表计算。其中,设计完整性采用完备程度来表示,取值范围为0~1,均为正向指标,取值越大表示相应设计越完备。可以单人评价也可多人评价,若多人评价,则取评价得分的算术平均值(简称“评价均值”)。遵循性区分指标类型,适合抽样的指标均采用抽样结果代表责任主体对内控的遵循程度,取值范围为0~1,均为正向指标,即取值越大表示遵循程度越高。实际评价得分值按照实际抽样合格率来表示。按《企业内部控制基本规范讲解》及《企业内部控制审计指引实施意见》,遵循性末级指标采用如表1所示的抽样规则。

(2)计算各末级指标的优劣等级隶属度,得出其评价结果及值。按表2中所示的指标优劣等级隶属度的计算规则计算各末级指标的优劣隶属度。某末级指标优劣等级隶属度的最大值,即为该末级指标的评价值;该评价值所对应的优劣等级即为该末级指标的优劣等级,即评价结果。

(3)计算末级指标在其上一级指标中的权重。用灰色关联度方法计算各单项指标的权重,该过程不受评价人事先主观设定参数的干扰,得出无需人为设定的动态权重。

①选择每个上一级指标中末级指标“评价均值”的最大值作为该上一级指标中末级指标的“参考指标”。

②计算各末级指标与参考指标之间的距离D0i。用“参考指标”与各末级指标“评价均值”相减,分别计算各行差值的平方,得到某末级指标与参考指标的距离D0i=(x0-xi)2(i=1…n)。

③计算各末级指标的权重vi。按照vi=1/(1+D0i)(i=1…n)计算各末级指标的权重。

④计算各末级指标的归一化权重。由于各末级指标的权重之和Σvi≠1(i=1…n),为了便于比较和评价,需要对各个末级指标的权重进行归一化处理,即wi=vi/Σvi(i=1…n)。

(4)计算上一级指标的优劣等级隶属度,得出其评价结果及值。

①末级指标采集与评价中,取得末级指标归一化权重wi和优劣等级隶属度μik,将其按照矩阵数乘的法则合成,得出上一级指标的优劣隶属度bk。

②为便于不同的上一级指标进行比较,需要对上一级指标的优劣隶属度bk进行归一化处理得出归一化优劣隶属度ck,即ck=bk/Σbk。

(5)按(3)中的方法,计算该上一级指标在其上一级指标中的权重。

重复第(4)、(5)两步,直到最高一级指标的前一级指标。

(6)按步骤(4)计算最高一级指标的优劣等级隶属度,得出其评价结果及值。

三、基于灰色关联度的多级模糊综合评判方法在YY集团内控评价中的应用

企业内控评价指标具备一定的层次性,定性评价指标难以严格界定评价标准,以及内控评价本身是一种综合量化评价,这些特点决定了其选用基于灰色关联度的模糊综合评价方法的必然性。该方法已在多家上市公司内控规范试点单位和中央企业得到成功运用,现以上市公司YY集团为例,将其应用的核心内容总结如下,希望能为相关单位和人员提供有益参考。

1.内控评价指标体系层次的确立

经需求调研,项目组确立了YY集团的五层次内控评价指标体系,分别为三级指标、二级指标、五要素指标、一级指标和综合指标。五个层次的指标,仅需采集最低一个层次指标的评价值,其他层次指标的评价值和评价结果皆根据基于灰色关联度的模糊综合评判方法一级一级自动汇聚而成,无需人工干预,即:由三级指标的隶属度和权重汇聚得出二级指标的评价值和评价结果,由二级指标的隶属度和权重汇聚得出五要素指标的评价值和评价结果,由五要素指标的隶属度和权重汇聚得出一级指标的评价值和评价结果,由一级指标的隶属度和权重汇聚得出综合指标的评价值和评价结果,具体如图1所示。图中的“三级指标采集与评价”和“二级指标评价”均包括设计完整性和遵循性两个方面。

2.内控评价指标体系指标的构建

根据需求调研和上文所确定的内控评价指标体系层次,项目组初步确定了YY集团的内控评价指标体系,经YY集团补充完善后,将其嵌于YY集团的内控评价软件之中,详见表3。

由表3可见,YY集团的设计完整性三级指标为185个,遵循性三级指标为252个,二级指标为25个,五要素指标为5个,一级指标为设计完整性和遵循性两个,内部控制综合指标为1个。除此之外,每个二级指标下预留5个三级指标,留作以后指标的扩展之用。如设计完整性二级指标X01下设15个三级指标,其中10个为现有指标,5个为预留的扩展指标。项目组针对YY集团个性化的内控评价需求,开发其专用的内控评价软件并编制相关软件文档。

3.内控评价软件的开发

(1)软件框架的确立

项目组根据YY集团的个性化内控评价需求,将其专用内控评价软件的主体框架分为“三级指标采集与评价”、“二级指标数据评价”和“五要素、一级、综合指标数据评价”三个主要部分,前两者就设计完整性和遵循性两个方面分别设表计算。除此之外,该软件还提供对非数据录入部分的单元格和工作表之保护功能、软件的初始化功能等,详见图2。

(2)开发工具的选择

鉴于Excel软件在数据处理方面的强大功能及其在广大企业中的盛行,本内部控制评价软件选择Excel2003作为开发平台,利用Excel函数和VBA编程,实现自下而上的基于灰色关联度的多级模糊综合评判方法。

(3)软件开发的关键点

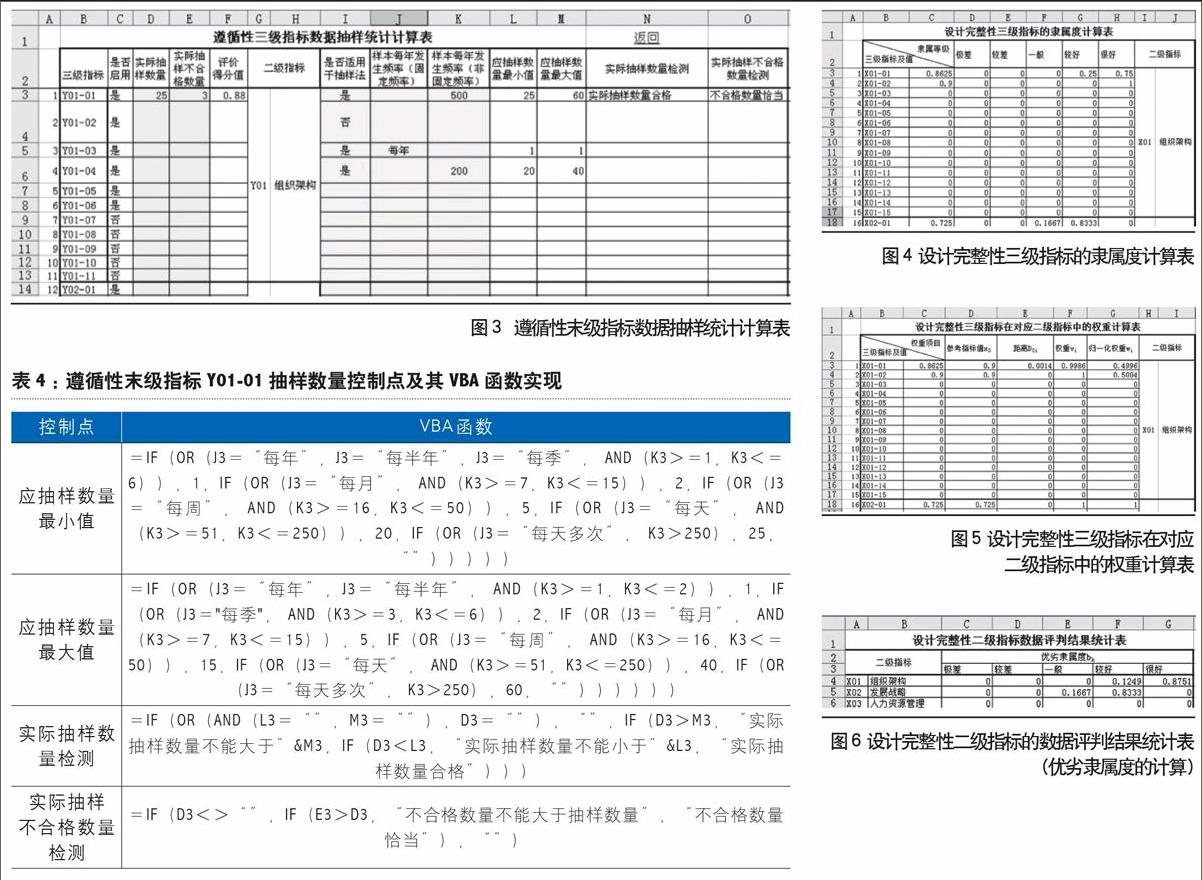

①遵循性末级指标抽样数量的控制

图3所示的“遵循性末级指标数据抽样统计计算表”中,根据前文“表1遵循性末级指标抽样规则表”,对遵循性末级指标抽样数量的有效性进行输入控制,主要包括“应抽样数量最小值”和“应抽样数量最大值”两个控制点。此外,“实际抽样数量”不能大于“应抽样数量最大值”,也不能小于“应抽样数量最小值”;“实际抽样不合格数量”不能大于“实际抽样数量”。遵循性末级(三级)指标Y01-01各控制点的具体VBA函数如表4所示。

②隶属度的计算

图4为“设计完整性三级指标的隶属度计算表”,是根据前文“表2指标优劣等级隶属度的计算规则表”对设计完整性三级指标的隶属度所进行的计算。从表中可见,设计完整性三级指标X01-01有“0.75”的可能隶属于“很好”,有“0.25”的可能隶属于“较好”,其隶属度的最大值为“0.75”,因此其评价值为“0.75”,评价结果为“很好”。X01-01各优劣等级隶属度的具体VBA函数如表5所示。

③参考指标值的确定

在计算各级指标的权重时,需要设定参考指标值。如若计算权重的对象为末级指标,则选择每个上一级指标中末级指标“评价均值”的最大值作为该上一级指标中所有末级指标的“参考指标值”。如设计完整性二级指标X01中包含X01-01~X01-15共15个三级指标,计算X01-01~X01-15在X01中的权重时,选取X01-01~X01-15“评价均值”“0.8625”和“0.9”中的最大值“0.9”作为X01-01~X01-15的参考指标值[3],图5为设计完整性三级指标在对应二级指标中的权重计算表。如若计算权重的对象为非末级指标,鉴于其值是各优劣等级的隶属度,不具备可比性,因此选取“1”作为其“参考指标值”。

④不同层次之间的自动汇聚

内控评价指标体系中可以完成评价结果自下而上的自动汇聚。这种评价结果的自动汇聚通过低一级指标的隶属度和它在上一级指标中的权重进行矩阵数乘运算而完成,图6为“设计完整性二级指标的数据评判结果统计表(优劣隶属度的计算)”。其中,设计完整性二级指标“X01组织架构”隶属于“极差”的程度,由表X3-2(设计完整性三级指标的隶属度计算表)中X01-01~X01-15的“极差”隶属度“X3.2!D3:D17”与表X3-3(设计完整性三级指标在对应二级指标中的权重计算表)中X01-01~X01-15的归一化权重“X3.3!$G$3:$G$17”进行矩阵相乘得到。X01各优劣等级隶属度计算之VBA函数详见表6。

四、结论

本文从我国企业内部控制评价的背景出发,从现有研究成果评述中引申出企业内控评价选用基于灰色关联度的多级模糊综合评价方法的必然性,进而阐述该方法的原理及其在内控评价中的计算步骤,在此基础之上,详析该方法在YY集团内控评价中的运用,具体包括内控评价指标体系中层次的确立和指标的构建,及基于该方法的内控评价软件之开发要点。限于篇幅,内控评价软件的开发仅涉及软件框架的确立、开发工具的选择和软件开发的关键点,关键点包括对遵循性末级指标抽样数量的控制、隶属度的计算、参考指标值的确定和不同层次之间的自动汇聚四项,希望能为相关单位和人员提供有益参考。

作者单位:

杨周南 财政部财政科学研究所

刘梅玲 财政部财政科学研究所上海国家会计学院

注:

基金资助:本文为财政部重点课题“企业内部控制评价研究(2013QY018)”和北京市科技计划课题“科技企业风险管理评价体系研究”的阶段性研究成果。

[1] 表中xi表示该指标的评价得分值,μik表示第i个设计完整性末级指标xi的优劣隶属度,k=1…5,表示评价结果集{极差,较差,一般,较好,很好}。

[2] 工作表命名规则:X表示设计完整性;Y表示遵循性。如“X3.1”表示设计完整性三级指标数据采集与评价的第一张表;“Y3.1”表示遵循性三级指标数据采集与评价的第一张表;“F1.1”表示五要素指标评价的第一张表;“XY1”表示一级指标评价的第一张表;“Z1”表示综合指标评价的第一张表;以此类推。

[3] 未进行评价的指标,不显示“参考指标值”,也不进行权重的计算。

[4] 在Excel中,{}表示数组函数。

- 延续乡土印记

- 速食文化下的“慢设计”城市公园研究

- 现代都市“网红”店空间色彩搭配分析研究

- 新零售业态下耐克上海001旗舰店空间体验设计

- 疫情后基于视觉心理效应的大众化艺术治疗设计研究

- 设计符号学视角下的赛博朋克视觉元素探究

- 《千里江山图》的青绿色彩运用特征及在现代服装中的设计表现

- 从神话古籍中走出的句芒角色形象设计

- 从健康公益海报设计看中西视觉语言异同

- 基于KANO模型的健身类APP用户满意度实证研究

- 基于用户体验的线上语言培训产品设计策略

- 基于全球环境关怀的艺术设计研究

- 心流视角下的移动短视频应用交互设计研究

- 基于钢管式结构的巴哈赛车车架设计

- 青铜器文化基因在现代文创衍生品设计中的转化

- 智能家居照明系统中的光环境情感体验设计研究

- 儒家“美”、“善”语境下的智能家电产品形态设计研究

- 月球营地机器人设计

- 中国传统家具技艺数字化保护与创新教学模式探究

- 未来已来!

- 数字时代的室内设计行业研究

- 基于环境伦理的可持续设计教育

- 环境设计专业人才的培养体系的思考

- 环境设计:专业共同体与学科定位

- 环境设计思与辨

- unbridged

- unbridled

- unbridledly

- unbridledness

- unbrief

- unbriefed

- unbriefer

- unbriefest

- unbriefly

- unbriefness

- unbriefnesses

- unbright

- unbrightened

- unbrighter

- unbrightest

- unbrightly

- unbrightness

- unbrightnesses

- unbrilliant

- unbrilliantly

- unbrilliantness

- unbrilliantnesses

- unbrimming

- unbrined

- unbristled

- 战斗、竞赛或劳动前,精神振奋的样子

- 战斗不断

- 战斗中奋力拼搏

- 战斗中获得的成果

- 战斗力

- 战斗力不强的兵将

- 战斗力强大的军队

- 战斗力很强的军队

- 战斗动员的方法

- 战斗勇敢

- 战斗号令

- 战斗命令

- 战斗场面

- 战斗奖章

- 战斗异常激烈

- 战斗或屠杀的残酷

- 战斗或斗争激烈、残酷

- 战斗或斗争的意志高昂

- 战斗或比赛的成绩

- 战斗文本

- 战斗时扬起的尘土

- 战斗暂时结束

- 战斗机

- 战斗正激烈的时候

- 战斗气氛紧张激烈