袁晓燕 高振娟

【摘 要】 绩效水平作为衡量政府职能部门提供公共服务质量和效益的关键所在,近年来引起了理论界与实务界的特别关注与重视,开展有关政府部门的绩效评价工作,对于促进政府机关全面、可持续发展至关重要。文章运用平衡计分卡(BSC)和层次分析法(AHP)的理论,以我国科技主管部门为例,构建了科技主管部门的绩效评价指标体系,以期对政府机关绩效量化评价作出有益探索。

【关键词】 科技主管部门; BSC; AHP; 绩效评价

【中图分类号】 F202 【文献标识码】 A 【文章编号】 1004-5937(2016)15-0035-05

随着我国经济发展突飞猛进,社会主义经济建设步伐加快,社会发展对科技要求越来越高,科技主管部门发挥着越来越重要的作用。本文在对科技主管部门绩效评价的独特性进行准确分析和把握的基础上,通过对国内外政府机构绩效评价状况的分析和借鉴,试图找出比较先进的、合理的、适合我国科技主管部门的绩效评价办法,从而构建适合我国科技主管部门的绩效评价体系。

一、理论综述

(一)相关概念

绩效是对一个人或一个组织在一定时期的工作结果,从成绩、效益和效率方面进行科学、客观的评价。绩效评价具体来讲,就是指运用一定的考核方法、量化评价指标及评价标准,对特定对象绩效目标的实现程度以及资金的使用情况等进行客观、公正和科学的综合性考核与评价。

科技主管部门是科学研究与技术开发机构,是进行科研活动的基本单位,是科技活动的主要执行部门,是实现科学研究目标的重要组织保证[ 1 ]。科技主管部门具有的非营利性、公益性和使命性特征,以及科研活动具有的探索性、长期性、动态复杂性和不确定性等特点,决定了科技主管机构绩效的内涵和标准的独特性和复杂性。科技主管部门绩效评价就是对科研项目的投入与产出进行的技术、经济与社会价值的评价,以实现评价结果的经济性、效率性和效果性[ 2 ]。

(二)相关理论

1.平衡计分卡理论(BSC)

1992年,哈佛大学著名教授罗伯特·卡普兰和一位研究院执行长戴维·诺顿共同创立了一种新的评价方法——平衡计分卡。与以往传统的绩效评价方法比较,平衡计分卡打破了之前业绩管理只注重财务管理的情况[ 3 ]。平衡计分卡从宏观战略角度出发,综合地将财务层面、顾客满意度、内部业务流程、员工学习成长四个相互关联的维度放在一个体系之中,用来评价一个组织的绩效水平,反映了组织的财务与非财务评价指标的平衡,全面地考虑了长期战略与短期目标,兼顾外部群体和内部群体的利益平衡、过程与结果相结合等重要方面。运用平衡计分卡中四个层面的考核指标,不仅使我国科技主管部门绩效评价有了理论依据,而且促使其提高管理水平,改善工作绩效,进一步促进了科技主管部门可持续地长久发展。

2.层次分析法理论(AHP)

层次分析法是美国运筹学家T. L. Saaty教授于20世纪70年代为了解决大型复杂的问题而提出的一种综合性定性和定量相结合的决策方法。层次分析法的实质就在于将复杂事物的评估和决策过程进行定量化、模型化,使决策者作出相对合理的决策,在此过程中运用了定量和定性相结合的方法。层次分析法把某一目标分解成若干因素,并且将两两因素相对于决策目标重要性进行比较分析,这是比较科学的一大进步,也是复杂的系统实现科学比较和决策的有效工具。

本文选用这种确定变量权重方法的主要原因在于:第一,在复杂问题中分析了其本质、相互影响关系,在解决问题时增强了合理性和逻辑性;第二,把定性分析和定量分析结合起来,使用了过程数学化的方法。这种方法可操作性强,可以解决那些多层性、结构性不明显的复杂问题,使整个过程相对客观、合理。

二、基于BSC的科技主管部门绩效评价指标体系的构建

目前,我国政府部门绩效评价中存在着一些问题,例如权责交错、机构臃肿、效率低下、行政成本过大、责任推诿等。这就要求政府应当选择在战略导向下进行绩效评价,一方面可以使政府评估主体更加规范、评估方式更加科学;另一方面绩效评价体系中的信息和以绩效评价结果为依据进行的修正更有利于政府机构整体绩效的提高,满足公众的利益。平衡计分卡(BSC)在企业绩效评价中作出了巨大成就,而且其评价目标与政府部门绩效管理的价值取向是一致的,能够更好地发挥绩效管理的作用,其主要优势在于能够在政府的管理因素之间取得平衡,因此很多政府机构和政府部门也开始尝试将平衡计分卡引入其绩效管理中去[ 4 ]。

按照科技主管部门的自身职责、本身的发展规划以及外界的需求,科技主管部门一般会确立其在一段期间的战略目标,这一战略目标通常包括经济性、效率性、效果性三方面。这三方面之间相互影响、相互作用,最终形成科技主管部门具体的总体绩效目标。

然而以上战略目标的实现并不是依赖单一方面就能决定,它是由科技主管部门的各个方面共同影响决定的。按照平衡计分卡的理论,总体绩效目标的形成依赖四个层面:财务、顾客、流程、学习与成长[ 5 ]。这四个层面基本涉及影响一个组织总体绩效的几乎所有重大方面。

基于BSC每个层面的角度,考虑实际数据的搜集难度和是否易于量化,选取一些具有代表性的指标。

(一)财务层面

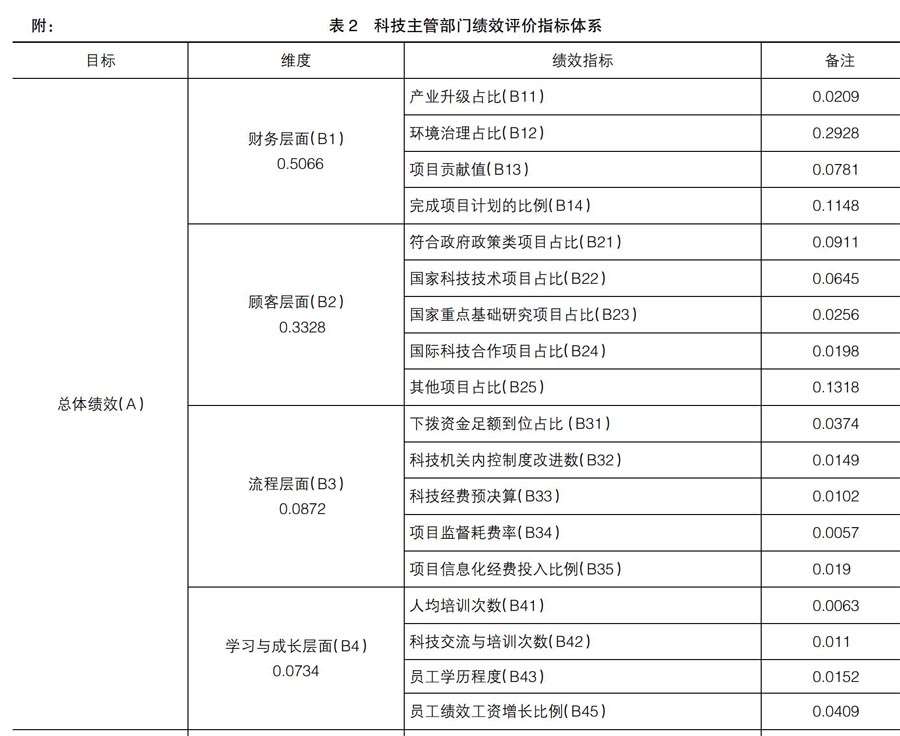

虽然科技主管部门不是以盈利为目标,但并不代表它没有收益,这种收益不是由科技主管部门直接获得的,而是通过其他方式表现出来。科技主管部门在这一财务方面的指标表示为:产业升级占比、环境治理占比、项目贡献率、完成项目计划的比例。

产业升级占比,即关于产业升级的项目资金占科技主管部门投放资金总量的比例。这一指标表明科技主管部门中的产业升级项目资金占了多少份额,反映了科技主管部门对关系国计民生的政府政策的执行力度,也体现了科技主管部门的经济性。

环境治理占比,即环境治理的项目资金占科技主管部门投放资金总量的比例。随着环境污染难题的出现,政府部门也越来越重视,这一指标能够体现科技主管部门绩效的效果性。

项目贡献值,即可直接衡量的货币收益与科技项目总数的比值。这一指标表示每完成一个科技项目带来的可以直接用货币衡量的收益,反映了科技主管部门开展工作的效果性。

完成项目计划的比例,即科技主管部门实际完成的科技项目占总项目数的比例。这一指标反映出科技主管部门的工作效果,运用相对指标,反映有多少个科技项目,又完成了多少项目。这一指标的提高意味着科技主管部门的工作效果得到了提升,科技主管部门的运营更具有效率性。

这四项财务指标基本包含了经济性、效率性、效果性这三方面的绩效评价内容,其在总体绩效目标中占据重要地位。

(二)顾客层面

由于科技主管部门服务对象比较特殊,全部利益相关者都应该被视为其顾客。原因是被管理部门完全可以通过投诉等方式来反馈、评价其绩效,公众完全可以评价其绩效情况或对其提出某些要求。科技主管部门在顾客方面的指标表示为:符合政府政策类项目占比、国家科技技术项目占比、国家重点基础研究项目占比、国际科技合作项目占比和其他项目占比。

符合政府政策类项目占比,即符合政府政策类项目资金量占科技主管部门投放资金总量的比例。这表明科技主管部门对政府政策的贯彻执行和资金支持,也说明了科技主管部门资金投放对象的恰当性。

国家科技技术项目占比,即国家科技技术项目资金量占科技主管部门投放资金总量的比例。科技主管部门的工作效果不仅仅体现在项目完成上,更重要的是体现在项目的使用情况上。国家科技技术项目的资金占比说明科技主管部门对科技技术的重视程度。国家科技技术项目主要包括国家科技重大专项项目、863计划、国家科技支撑计划和重大科技创新基地建设项目。

国家重点基础研究项目占比,即国家重点基础研究项目资金量占科技主管部门投放资金总量的比例。资金量从一个侧面反映科技主管部门对国家重点研究项目的重视,可以聚焦国家需求中的科学问题。

国际科技合作项目占比,即国际科技合作项目资金量占科技主管部门投放资金总量的比例。这一指标直接反映了国际科技合作项目资金量情况,一定程度上反映了科技主管部门对国际科技合作的支持,有助于国际开放合作。

其他项目占比,即其他项目资金量占科技主管部门投放资金总量的比例。这一指标是科技主管部门对其他方面的资金支持。

(三)流程层面

完善的内部组织或业务流程是开展科技管理工作的必要保证,因此在注重结果的同时更加要关注过程的有效性。科技主管部门在流程方面的指标表示为:下拨资金足额到位占比、科技机关内控制度改进数、科技经费预决算、项目监督耗费率、项目信息化经费投入比例。

下拨资金足额到位占比,即科技主管部门下拨资金能够足额到位的数额占科技主管部门资金投放总量的比例。这一指标是科技主管部门在下拨资金程序中对下拨资金公正性的一种体现。

内控制度改进数,即科技主管部门建立健全的制度数。内部控制制度影响着科技主管部门人员执行工作的效果,制度越健全科技主管部门的绩效就越具有效率性、效果性。内部控制制度改进数,这一指标能够在科技主管部门业务流程层面反映科技主管部门为提高工作绩效的效率、效果所付出的行动。

科技经费预决算,即科技项目的经费决算数额。科技主管部门的工作量特别大,如果能够改善流程,就能提高科技主管部门运营效率。在科技项目计划执行之前,科技项目耗费的资源这一情况应当得到充分的预测,这也是科技主管部门对科技资金下拨的一种监督,代表着科技项目的效率性,同时也意味着科技主管部门绩效的经济性。

项目监督耗费率,即项目的监督耗费占总经费的比。这一指标表明科技主管部门花费在项目监督上的成本,体现其工作的效率性。

项目信息化经费投入比例,是指项目信息化经费的支出占项目总支出的比例,能够反映科技主管部门为了改善工作流程在信息化方面作出的努力,一般项目信息化程度越高工作效率就越高。这一指标能够从侧面反映科技主管部门的工作效率。

(四)学习与成长层面

科技主管部门要提高其公共服务的质量和效率,关键在于人才的培养。科技主管部门在学习与成长方面的指标表示为:人均培训次数、科技交流与培训次数、员工学历水平、员工绩效工资增长比例。

人均培训次数,即年度总培训人次除以在职人员数。科技主管部门人员的素质和能力能够在一定程度上影响其工作效率、效果。人均培训次数能够反映科技主管部门在这方面的重视程度和为提高其运营效率、效果所作的工作。

科技交流与培训次数,即举办或参加的科技交流机会数。随着经济的发展,对科技主管部门的要求越来越严格,对科技主管部门的科技交流也应格外重视,这样能够更加完善科技项目工作的效果。

员工学历水平,即学历为本科以上人员占总体人员的比重。员工的素质和能力能够在很大程度上影响科技主管部门的工作效率、效果。

员工绩效工资增长比例,即员工绩效工资今年与去年相比之差与去年的比例。这一指标表明员工的绩效工资情况,反映员工工作的优良程度,也说明了科技主管部门的工作效率。

三、基于AHP的科技主管部门绩效评价指标权重的设定

(一)构建判断矩阵

前文已经构建绩效评价指标体系,下面构建各层次的判断矩阵。在构建判断矩阵时,先构建目标层的判断矩阵,然后再构建各个维度的判断矩阵,这样可以体现出一种层次感[ 6 ]。

本文采取德尔菲法对科研机构负责人、大中专院校科研人员、科技行业从业人员、科技机关管理人员相关专业的教师进行了问卷调查,发放了问卷40份,收回问卷34份,其中有效样本问卷30份。对有效样本的问卷调查结果进行平均后得出判断矩阵,根据判断矩阵中的指标重要性程度的值,通过Matlab软件,计算出各个指标相应的权重值(本文指标的重要性程度采用1—9标度,并省略判断矩阵)。

(二)层次单排序和一致性检验

为了使得结果的一致性保持在一定范围之内(通常在0.1以内),需要对判断矩阵的一致性进行检验。根据AHP理论计算一致性指标CI;查找相应的平均随机一致性指标RI;计算一致性比例CR。当CR<0.10时,认为判断矩阵的一致性是可以接受的,相应的可以得出指标权重。根据判断矩阵中的指标重要性程度的值,计算出所有单层排序的CR值均小于0.10,说明判断矩阵的一致性是可以接受的,所得出的权重值可以当作变量使用,符合一致性的要求。

当CR<0.10时,认为判断矩阵的一致性是可以接受的,相应的可以得出指标权重。

应用层次分析法,可以得到相应的一致性和指标的权重。

在计算结果中可以看出,各数据表示相对于上一个层次的权重值,也就是相对重要程度比例的分配。例如在顾客层面(B2)中,项目成果利用率(B21)数值0.4352表示在该层面中其重要性权重值为0.4352,每一层面的权重值之和为1,并且可以看出所有单层排序的CR值均小于0.10,说明判断矩阵的一致性是可以接受的,所得出的权重值可以当作变量使用,符合一致性要求。

(三)层次总排序和一致性检验

四、基于BSC和AHP的科技主管部门绩效评价指标体系

在通过层次单排序及层次总排序一致性检验后,可以确定目标层和指标层的权重,并得出科技主管部门绩效评价指标体系,如表2所示。

五、结语

科技主管部门的绩效评价体系涉及范围广,指标比较多,评价起来较为复杂。本文采用平衡计分卡和层次分析法的分析过程,就是把主观转为定量化、数学化的过程,把定量分析和定性分析结合起来,这样使得结果更加客观、科学,使得出的结论更加有说服力。同时也可以通过具体的数值,看出科技主管部门目前的现状,从而可以更好地提出相应对策。希望能够依照此评价体系增强绩效评价效果、提高公共服务质量,更好地发挥科技主管部门对我国科技事业发展的促进作用,并为我国经济改革的深化提供保障和支持,为今后政府机关绩效评价的研究提供一定的理论基础。

【参考文献】

[1] 彭良玉.安徽省科研机构创新绩效评价[J].安徽科技,2014(9):32-33.

[2] 郑准镐.韩国政府绩效评估制度的发展演变[J].行政管理与改革,2015(2):54-58.

[3] 宋红玉,沈菊琴.平衡计分卡的发展及超越:一个文献综述[J].会计之友,2015(5):134-136.

[4] 刘颖,朴勇范.韩国国立科研机构绩效评价体系述评[J].国外社会科学,2010(5):48-53.

[5] BRAAM G, NI JSSEN E. Performance effects of using the balanced scorecard: a note on the Dutch experience [J]. Long Range Planning,2004(4):335-349.

[6] GAO performance and accountability report fiscal[R].2014.

- B超引导下腰丛-坐骨神经阻滞麻醉复合髂筋膜置管持续镇痛对老年股骨粗隆间骨折患者术中应激反应及术后VAS评分的影响 ??

- 针灸联合康复疗法在老年脑血管意外后遗症中的效果 ??

- 不同手术治疗时间对肛周坏死性筋膜炎临床效果的影响 ??

- 纳洛酮联合普米克令舒治疗新生儿肺炎的有效性及对新生儿呼吸动力学的影响

- 壮医药线点灸联合红外线治疗在蛇串疮中的应用 ?

- 立新七针三联针法治疗膨隆型及突出型腰椎间盘突出症的临床研究 ??

- 冰冻血浆与红细胞不同比例输血对创伤后失血性休克患者预后的影响分析

- 仿生物电刺激治疗薄型子宫内膜不孕症的临床研究

- 后腹腔镜治疗小儿泌尿外科疾病的临床价值

- 兰索拉唑联合枸橼酸莫沙必利治疗绝经期反流性咽喉炎的临床效果 ??

- 中风偏瘫患者采取中医烫熨疗法联合中药穴位贴敷对改善上肢功能的效果分析

- 布地奈德联合克拉霉素在慢性鼻-鼻窦炎治疗中的应用效果

- 提上睑肌缩短术和额肌瓣悬吊术矫治先天性轻度上睑下垂对患儿角膜屈光力和散光情况的影响

- 园艺疗法联合运动护理干预在老年抑郁症患者中的护理效果及对激越行为的影响

- 6S管理模式对内分泌科护理质量的影响评价 ??

- 心境曲线图在社区双相障碍患者护理中的应用效果

- 1例乳腺癌根治术联合乳房重建术护理体会 ?

- 实施循证护理对2型糖尿病合并冠心病患者产生的影响分析 ?

- 脉冲式膀胱冲洗在尿路感染干预中的应用研究

- 个性化护理在大黄粉敷脐治疗化疗后便秘患者中的效果

- 肠造口患者实施延续性护理对生活质量影响的观察

- 2型糖尿病患者应用护患一体化互动式延续性护理方案的效果观察 ?

- 福建地区早期自然流产结局与子宫动脉血流频谱、血栓弹力图的关系研究 ?

- 炎症反应指标及凝血指标在脓毒症患儿中的变化及对预后的判断价值 ??

- 64排螺旋CT常规及增强检查在涎腺占位性病变的诊断和鉴别诊断中的临床意义

- subelection

- subelections

- sub-element

- subelement

- subelemental

- subelementally

- sub-elementary

- subelements

- subelliptic

- subelliptical

- subelongate

- subelongated

- subendorse

- subendorsed

- subendorsement

- subendorsements

- subendorses

- subendorsing

- subengineer

- subengineers

- subentire

- subentitle

- subentitled

- subentitles

- subentitling

- 哗啦哗啦

- 哗啦啦

- 哗啦棒槌

- 哗啷啷

- 哗喇

- 哗喇喇

- 哗噪

- 哗怒

- 哗拇

- 哗拉拉

- 哗溃

- 哗然

- 哗然嘲笑

- 哗然而怒

- 哗疑

- 哗笑

- 哗耳

- 哗言

- 哗讦

- 哗词

- 哗诛

- 哗闹

- 哗骇

- 哙

- 哙伍