夏轶群++王圣权

【摘 要】 为了提高科技型中小企业融资信用违约风险评估的相对准确性和确定性,采用GA-PSO混合规划算法构建科技型中小企业融资信用风险评估模型。通过MATLAB R2014a对64家科技型中小企业进行模拟评估,并和专家预测法结果作对比,仿真结果表明,GA-PSO混合规划算法模型简单可行,可提高评价效率和准确性。对比研究也表明该模型同时集成了粒子群算法和遗传算法的优点,在收敛性和预测精度方面具有优越性。

【关键词】 科技型中小企业; 中小企业融资; 信用风险; GA-PSO混合规划算法

【中图分类号】 F272.3 【文献标识码】 A 【文章编号】 1004-5937(2016)16-0086-03

一、引言

由于科技型中小企业正在成为国民经济发展的重要力量,其融资,特别是技术融资问题也随之成为关注的焦点。我国科技型中小企业融资难重要原因之一就是科技型中小企业技术融资信用风险难以测量和掌控。薛惠锋等[1]认为金融机构信用风险产生的原因是由于企业信用风险的存在,对企业信用风险的准确预测能有效地解决金融机构面临信用风险的尴尬处境。

目前,对科技型中小企业而言,信用风险评估的研究方法多样,比如信用计量模型(Creditmetrics)、支持向量机、GA算法、GA-BP算法以及PSO-BP等。与统计模型相比,人工智能模型在评估非线性模型时具有更大的优越性。窦文章等[2]在基于CreditMetrics模型评估中运用银行信贷数据的一些核心参数来计算该银行的风险等级,但此方法需要收集大量的数据,且需要对这些数据样本选择和处理。何泽恒和朱虹[3]构建基于遗传神经网络的商业银行信用风险评估模型,但单独运用遗传算法(GA)所得到的结论往往误差较大。李从刚等[4]提出p2p网贷市场信用风险评估指标体系,设计了基于BP神经网络的风险评估模型。然而,BP神经网络网络的收敛速度慢、网络的冗余性较大、网络的学习和记忆具有不稳定性等缺点。为了避免这些问题,陈云[5]提出了基于PSO—BP集成的企业信用风险评估模型,提高企业信用风险评估准确率。董槐林等[6]提出了一种基于PSO-BP神经网络的企业信用风险评估模型,相对解决了单独运用BP神经网络评估信用风险时的不足之处。Xinli W.[7]为了克服传统线性评价方法存在的不足,集成粒子群算法和遗传算法,该模型具有简单可行的特点。

事实上,早在1995年肯尼迪(Kennedy)和埃伯哈特(Eberhart)最先提出粒子群算法(PSO),其基本概念是基于对鸟群捕食行为进行的研究,后来又有许多专家学者对其进行大量的研究,由于粒子群算法添加了约束条件,使得其收敛速度更快,而且需要的用户参数信息较少,应用起来越发简单便捷,现已经成为解决优化问题的研究热点。随着研究的不断深入,后又对其改进、完善,并在遗传规划算法(GP)和粒子群算法(PSO)基础上提出了GA-PSO算法。例如吴晓军等[8]在表述固定长度线性时,将其变换成GP算法,优化过程由确定的运算符融入PSO完成,这就是GA-PSO混合规划算法。

综上所述,在处理非线性的模型上,基于人工智能的GA-PSO方法显然有助于提高评测。本文采用GA-PSO混合规划算法,尝试优化科技新中小企业融资信用风险模型,以期使评估的结果更为精确可靠。

二、基本模型

本文基于GA-PSO混合规划算法构建科技型中小企业信用风险的优化评估模型,主要步骤如下:第一,选取确定的科技型中小企业,针对评估机构所评测的信用等级确切可靠的若干企业选取;第二,选取能反映中小企业的企业运营能力和对债务偿还能力的若干指标;第三,科技型中小企业选取的评价指标与融资信用等级之间的关系通过GA-PSO混合规划算法探究,并对其信用风险等级进行预测与评价。其基本函数表达式为:

C=f(x) (1)

其中C=[1,2,3,4,5]T,代表科技型中小企业信用风险级别。本文针对企业信用风险等级评价模型的理论研究,信用等级大致划分为5级,用1、2、3、4、5表述。具体含义如下所述:

1表示科技型中小企业有充足的能力应对当前债务,可以应对外界突发的债务危机,信用状况优良,可随即还清贷款。

2表示科技型中小企业对其债务状况可以提供安全保障,通过内部周转能及时应对外界突发债务危机,信用状况良好,通过内部周转可还清贷款。

3表示科技型中小企业对当前债务有一定的安全保障,从长期来看,存在一定的不稳定性,但是企业自身通过努力,可以还清贷款。

4表示科技型中下企业对债务状况存在一定的信用风险,虽有还款意愿,但是还款能力有限。

5表示科技型中小企业对债务状况的还款意愿不强,且企业自身还款能力较低,信用风险等级较高。

X表示科技型中小企业科技含量、债务偿还能力和经营状况的指标,即X=[x1,x2,…,xn]T,x1,x2,…,xn表示具体指标值。探究C和X间的关系是该模型构建的终极目标,即寻找f的具体形式。

三、指标与样本选取

1.专利创新程度指标(x1)

x1=科技型中小企业专利持有量/行业专利总数量(2)

2.科研技术含金量指标(x2)

x2=科技型中小企业专利行业使用量/行业专利总数量

(3)

3.科研人数比例指标(x3)

x3=科技型中小企业科研人数总数/行业科研总人数

(4)

4.营运能力指标(x4)

x4=本期销售收入/总资产 (5)

5.偿债能力指标(x5)

x5=(期末流动资产-期末流动负债)/期末总资产(6)

6.专家评估预测值Y

本研究在2014年深市中小企业板块中随机抽取科技型中小企业64家,作为本次信用风险评估样本,其中测试样本10家企业,训练样本54家企业。由金融机构财务负责人、行业主管部门经理和相关专业的高校专家教授组成的评估小组对抽取的各个企业进行信用等级评估,获得确定Y值。同时按照标准化方式对2014年末该64家企业发布的企业年度报表进行标准化处理。

四、数据分析与模型检验

模型分析过程分为测试部分和训练部分。训练部分从64家样本企业中随机抽选54家进入贷款偿还期的企业数据。利用多元回归模型、GP算法以及GA-PSO混合规划算法三种方法,比较构建企业信用风险评估模型,从错误率、收敛性以及准确率方面就计算结果进行比较。就模型结果而言,错误率一般可以得出以下两种错误结果,一种是对科技型中小企业融资信用风险等级作出低于实际的评价;另一种是对科技型中小企业融资信用等级作出高于实际的评价。

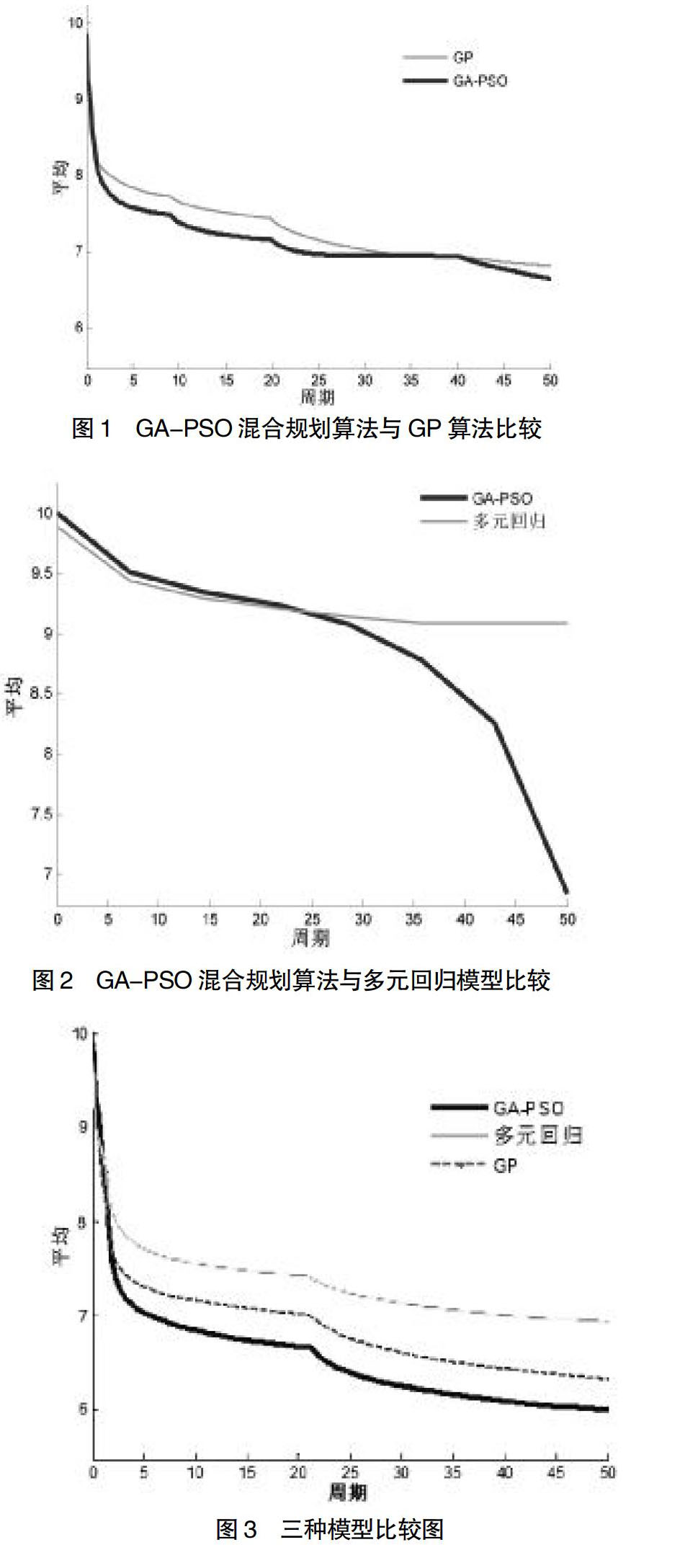

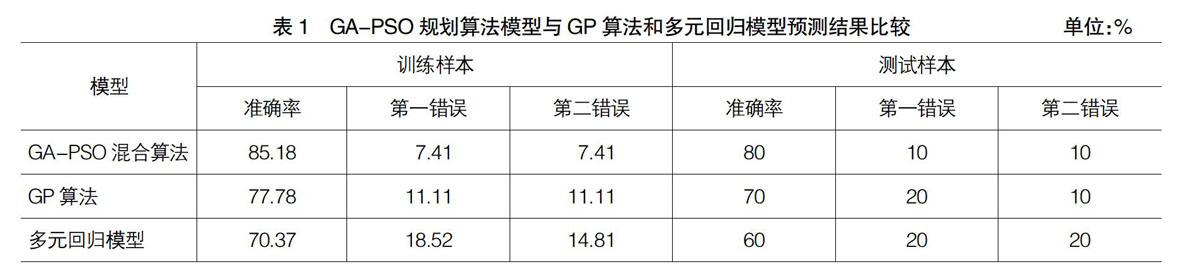

在GA-PSO混合规划算法与多元回归模型和GP算法模型的比较曲线中,X轴表示周期,单位时间为s;Y轴表示平均适应度,运行10次。由图1可以得出,GA-PSO混合规划算法模型与GP算法模型相比较,收敛性能更好;由图2可得出,GA-PSO混合规划算法模型比多元回归模型收敛性能明显更快。

本文基于对GA-PSO混合规划算法收敛性和准确性研究,在MATLAB R2014a环境下就选取的64家科技型中小企业的5组指标数值进行处理分析,其结果如图3所示。GA-PSO混合规划算法比多元回归模型和GP算法的寻优效率更高。相同环境下,GA-PSO混合规划算法的适应度收敛值最小,这表明该算法的粒子种群多样性特征明显,局部寻优能力更强。基于此种方法可得出更精准的参数解。

利用GA-PSO混合规划算法得出科技型中小企业融资信用风险评估模型:

将训练样本和测试样本的5组指标数据分别代入上述风险评估模型,得出信用等级。预测所选取企业的风险等级,并将该值与预测值比较,可得出此三种模型的准确率和错误率,所得比值如表1所示。结果表明:在三种模型中,GA-PSO混合规划算法所得出的预测值精度更高,而且两种错误率比值都比其他两种模型的错误率比值低,预测的准确性要优于其他两种模型。在测试样本中两种错误率均为10%,比训练样本的错误率要高,而准确率与训练样本相比较也有所降低,就第一错误率而言,GA-PSO混合规划算法的错误率比其他两种模型要低,虽然GA-PSO混合规划算法与GP算法的第二错误率相同,但是其第一种错误率更低,准确率也比其他两种要高。由此可以看出,随着样本量的增加,GA-PSO混合规划算的准确率有更为明显的提高,收敛效果更好。对科技型中小企业融资信用风险的评估更为准确。

GA-PSO混合规划算法模型在应用中更为简单便捷,数据易于收集,指标值代入评估模型即可判断科技型中小企业的信用风险等级。不仅如此,该模型寻优效率较高,局部优化能力强,评估结果更能说明企业的信用风险等级。

五、结论

本文采用GA-PSO混合规划算法研究科技型中小企业信用风险评估问题,并且从深圳证券交易所随机抽取64家相关企业的实际数据对本模型进行验证。对不同的风险指标研究GA-PSO、GP和多元回归三种模型对比的收敛情况,结果显示:GA-PSO混合规划算法能够有效地预测中小企业信用风险状况。在模型收敛性方面要优于另外两种方法,在预测风险程度方面也更为精确。该模型便于使用,收敛效果好,既能提高局部最优特性,又能整体优化企业信用风险评估模型。●

【参考文献】

[1] 薛惠锋,林波,蔡琳.基于GA-PSO混合规划算法的企业信用风险评估模型[J].西北大学学报(哲学社会科学版),2006,36(3):38-40.

[2] 窦文章,刘西.基于CreditMetrics模型评估银行信贷的信用风险[J].改革与战略,2008,24(10):81-84.

[3] 何泽恒,朱虹.基于遗传神经网络的商业银行信用风险评估系统研究[J].商业经济,2013(17):29-30.

[4] 李从刚,童中文,曹筱珏.基于BP神经网络的P2P网贷市场信用风险评估[J].管理现代化,2015,35(4):94-96.

[5] 陈云,石松 基于PSO-BP集成的国内外企业信用风险评估[J].计算机应用研究,2014,31(9):2705-2710.

[6] 董槐林,郭阳,郑宇辉.基于PSO-BP神经网络的企业信用风险评估模型研究[J].计算机与现代化,2009(4):123-126.

[7] XINLI W. The credit evaluation model of electricity customer based on GA-PSO hybrid programming algorithm[C]//System Science, Engineering Design and Manufacturing Informatization (ICSEM), 2012 3rd International Conference on. IEEE, 2012: 222-225.

[8] 吴晓军,薛惠锋,李,等.GA-PSO混合规划算法[J].西北大学学报(自然科学版),2005,35(1):39-43.

[9] ALESSANDRO B, et al. A PSO-based algorithm for optimal multiple chiller systems operation[J]. Applied Thermal Engineering, 2012, 32(1):31-40.

[10] CHIOU J S, TSAI S H, LIU M T. A PSO-based adaptive fuzzy PID-controllers[J]. Simulation Modelling Practice and Theory, 2012, 26(8): 49-59.

[11] MORADI M H, ABEDINI M. A combination of genetic algorithm and particle swarm optimization for optimal DG location and sizing in distribution systems[J]. International Journal of Electrical Power & Energy Systems, 2012, 34(1): 66-74.

[12] MENG Y B,et al. Research on WNN aerodynamic modeling from flight data based on improved PSO algorithm[J]. Neurocomputing,2012,83(6):212-221.

[13] ZHAO F, TANG J, WANG J. An improved particle swarm optimization with decline disturbance index (DDPSO) for multi-objective job-shop scheduling problem[J]. Computers & Operations Research, 2014, 45: 38-50.

[14] ZUO Y, CHEN Y. A Novel Particle Swarm Optimal Algorithm Hybridized with Random Disturbance Term[C].Advanced Materials Research,2013:473-476.

- 运用批判性思维提升中学生阅读素养

- 让学生快乐自由地作文

- 初中语文作文教学困境分析及对策初探

- 如何解决农村中学生作文难的心理障碍

- 阅读教学,从这四点出发

- 优化阅读教学 提高综合素质

- 提高小学语文阅读教学课堂有效性的策略

- 叶圣陶阅读教学观对当今语文精读教学的启示

- 多样化朗读,增强学生语文兴趣提高朗读能力

- 高中作文个性化素材库的运用技巧摭谈

- 试析核心素养下的初中语文阅读教学

- 谈习作教学言之有“真”

- 由作文大赛引起的对作文教学的新思考

- 浅谈农村初中语文难教的原因及策略

- 作文教学中如何培养学生的情感

- 初中语文阅读教学应注重深层解读

- 小学高年级作文批改能力优化的策略研究

- 浅析农村中学语文探究性阅读教学

- 浅谈小学语文阅读教学的“三个着力点”

- 重视口语交际能力培养 促进习作能力同步发展

- 汇聚生活点滴,方能生动写作

- 张弛有度:记叙文灵动而溢彩

- 以周记为载体的体验作文教学实践的研究

- 品悟名师语文课堂,探寻阅读教学实效

- 阅读——悦读

- tost

- to start with/to begin with

- to stay/be ahead of the game

- to sum up/to summarize/in summary

- tot

- total

- total/complete

- total cost of ownership

- totalcostofownership

- totaled

- totalers

- totaling

- totalitarian

- totalitarianism

- totalitarianization

- totalitarians

- totalities

- totality

- totalled

- totalling

- totally

- totalness

- totalproductivemaintenance

- total productive maintenance

- total quality management

- 六尺之孤

- 六尺之托

- 六尺跳板要过八尺涧——搭不够

- 六岁

- 六州

- 六州歌头

- 六州(溜走)

- 六师

- 六师发逐

- 六幅

- 六幺

- 六幺令

- 六府

- 六度

- 六弦琴

- 六彝

- 六律

- 六德

- 六心不定,到老是病

- 六情

- 六慎

- 六戚

- 六扇儿门

- 六扔多远

- 六扰