李海绒

【摘 要】 通过对我国现行金融机构贷款利率定价模型的比较分析,结合我国农村信用社的具體业务特点,提出现阶段我国农村信用社贷款利率应综合运用基准利率加点定价和成本加成定价两种模型。通过对陕西省商洛市一家具有代表性的农村信用社实践经验的总结,验证了综合定价模型的实用价值和可推广性,同时也指出了这种综合定价模型在推广应用过程中应当关注和进一步研究的方面。

【关键词】 农村信用社; 贷款利率; 定价模型

【中图分类号】 F832.46 【文献标识码】 A 【文章编号】 1004-5937(2017)05-0112-03

在我国农村地区,农村信用社在信贷中长期处于垄断地位,对浮动贷款利率的定价基本上都是按基准利率上浮,方法相对单一。随着农村金融改革的不断深入,农村信用社在农村信贷中的垄断地位受到较大冲击,邮储银行、村镇银行等金融机构开始逐步进入农村信贷市场,行业竞争压力开始凸显[1]。现行的贷款利率定价模式成为制约农村信用社持续发展的重要因素。为了提高农村信用社的市场竞争力,必须改变目前传统的贷款利率定价思维,发挥自身区位优势,尽快制定出符合市场需求的灵活主动的定价模式。

一、我国现行金融机构贷款利率定价的一般模型

目前,我国多数金融机构一般采用基准利率加点定价、成本加成定价和客户盈利分析定价等三种基本贷款利率定价模型[2]。

(一)成本加成定价模型

成本加成定价模型是指贷款的价格必须能够补偿银行筹集资金的成本、相关的管理费用和贷款风险,从而确保银行获取一定的利润。这是以成本为导向的定价理论,用公式表示为:

贷款利率(%)=贷款资金成本+管理费用+风险补偿费+预期收益 (1)

该模型中每部分均可以用占贷款总额的年度百分比表示,根据农村信用社自身的成本、费用以及承担的风险等方面确定利率水平。这种模型是从农村信用社自身的角度出发,并未考虑客户的需求、同业竞争、当前资金市场上的一般利率水平,且难以精确核算各项成本。

(二)基准利率加点定价模型

基准利率加点模型首先选定某种基准利率为“基价”, 然后在“基价”的基础上针对风险程度和不同的客户种类加上不同利差的定价模式。它是以价格为导向的定价模型,用公式表示为:

贷款利率=基准利率+风险补偿利率 (2)

该模型客观上要求银行在基准利率的基础上考虑不同贷款的违约成本,以一般市场价格水平为出发点来寻找最优贷款价格。这虽然能够在一定程度上降低贷款风险,提高市场竞争力,但因其在定价中未考虑实力强、对贷款有长期稳定需求的优质客户对银行的综合贡献,从而对该类客户缺乏吸引力。

(三)客户盈利分析模型

客户盈利分析模型是通过全面分析客户与银行资产、负债和中间业务往来关系中对银行的贡献度来寻找最优贷款价格的定价模式。这是一种以客户为导向的定价模型,其定价需满足以下公式:

贷款额×利率×期限+其他服务收入-营业税及附加≥总成本+目标利润 (3)

客户盈利分析模型的定价模式考虑是银行的目标利润、来自客户的总收入和为客户提供服务的总成本三个要素,是一种差别化定价方式,但同时对银行的成本核算提出更高要求,加大了成本管理的难度。

二、农村信用社贷款利率定价模型的再构建

(一)贷款定价利率模型的确定基础

农村信用社对贷款利率定价的传统方法是以央行基准利率为基础进行规定范围内的上下浮动,即:贷款利率=贷款基准利率×(1+浮动幅度)。

虽然这种定价方法是实行差别化管理,但是没有科学具体的定价浮动标准,定价方法较为单一,考虑因素较少,特别是未综合考虑当地经济运行状况及自身成本、风险、效益和市场战略等因素。而运用基准利率加点定价、成本加成定价和客户盈利分析定价这三种定价方法中的任何一种均不能很好地适应当前农村信用社的贷款利率定价要求,只有将各种定价模式综合分析,取长补短,才能找到适合农村信用社的定价方法[3]。

农村信用社在大部分地区农村金融贷款市场上处于垄断地位,其客户群体中农户占比较大,农户贷款规模小,贷款成本相对较高,贷款利率定价必须考虑成本、利润等因素。由于农村信用社贷款受地域、客户种类等影响,贷款风险往往比中小企业大,贷款利率定价时应该对“风险溢价”做出明确的界定。

基于此,笔者认为,应当综合运用基准利率加点定价和成本加成定价两种模型,通过分析,将影响定价的主要因素分为两大类:一是基本利率,即贷款的基本价格,包括贷款的资金成本、管理费用率、税负成本率和目标利润率四个方面;二是风险补偿价格,该价格的确定可以借鉴美国经济学家保罗·享尼授信评估理论中的“5P原则①”,并结合农村信用社的具体情况,选择客户信用等级、贷款资金用途、担保方式、存贷比、单笔贷款额度、贷款期限六个因素进行风险综合加权,从而确定贷款的风险溢价。

(二)贷款利率定价模型的具体操作方法

1.基本公式

贷款利率=基本利率+风险补偿利率 (4)

2.基本利率的确定

基本利率=资金成本率+管理费用率+税负成本率+目标利润率(5)

为了方便估算,基本利率的确定以一年期为标准。其中:资金成本率以一年期存款基准利率估算;费用率=(手续费支出+营业费用+其他营业支出+营业外支出)/贷款平均余额;税负成本率=营业税金及附加/贷款平均余额;目标利润率=预计全年盈利额/贷款平均余额。

3.风险补偿价格的确定

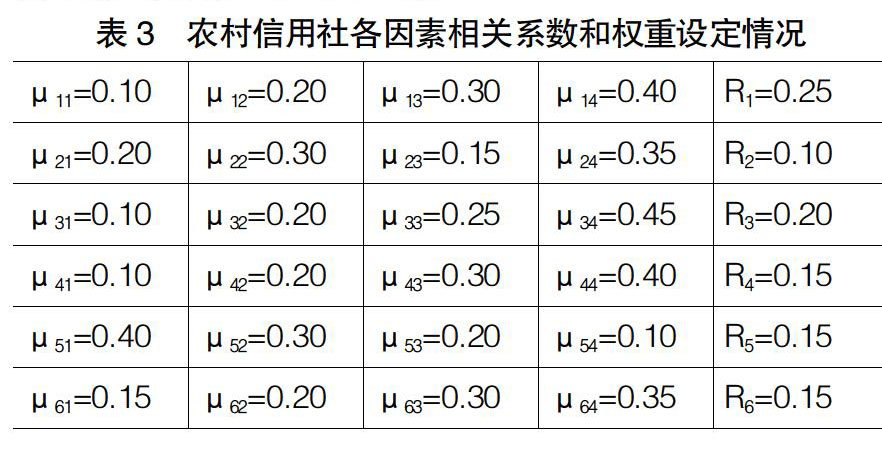

风险补偿价格是在贷款基准利率基础上根据经过风险调整的因素浮动点数来确定,结合农村信用社的具体情况,可以将影响浮动点数的因素归纳如表1所示。(1)客户信用等级,分为AAA、AA、A、BBB四个等级,所占权重为25%;(2)贷款资金用途分为生产、经营、还债和投资四种,所占权重为10%;(3)担保方式分为四种:质押、抵押、保证、信用,所占权重为20%;(4)企业的存贷比例,即企业在开户信用社的存款与贷款之比,该比例主要衡量企业对农村信用社的综合贡献度,所占权重为15%;(5)单笔贷款额度衡量企业贷款管理成本,单笔贷款额度越高,管理成本越低,浮动利率相对越低,该指标所占权重为15%;(6)贷款期限分1年以下、1—3年、3—5年和五年以上四个阶段,所占权重为15%。

影响浮动点数的各因素总权重和每个因素的总浮动系数均为1,由农村信用社信貸人员结合日常经验数据以及对风险的判断,确定出各因素的权重和系数占比。利率浮动点数根据企业贷款各因素的类别,确定相对应的浮动系数和权重加权计算得出。具体计算公式为:

利率浮动点数=∑(浮动系数x权重)x100% (6)

风险补偿价格=贷款基准利率×利率浮动点数 (7)

三、农村信用社贷款利率定价案例

(一)数据来源及其说明

为进一步对农村信用社贷款利率定价模型进行实证检验,本案例选取陕西省商洛市具有代表性的一家农村信用联社作为研究对象,深入调查,采集该联社2014年每季度末的各项贷款余额和该季度费用支出情况相关数据,并取其平均值,以估算该农村信用社的基本利率水平。相关数据见表2。

为计算风险补偿价格,笔者通过调查问卷的形式,对农村信用社业务拓展部经理和信贷工作人员进行广泛的调查访谈。先根据他们对风险的判断完成问卷,再确定各因素的权重和系数占比。判断风险越大,其相关系数则越大;判断风险越小,则相关系数越小。相关系数估算值详见表3。

(二)贷款利率价格确定

1.基本利率的确定

根据前述公式5和表2相关数据可计算其各项指标,贷款资金成本率根据2014年一年期基准利率估算,为3.0%;贷款资金成本率为3.0%;费用率为0.72%;税负成本率为0.02%;据调查,该联社2014年目标利润为8 674万元,目标利润率为2.9%。由以上数据可得基本利率为6.64%。

2.风险补偿价格的确定

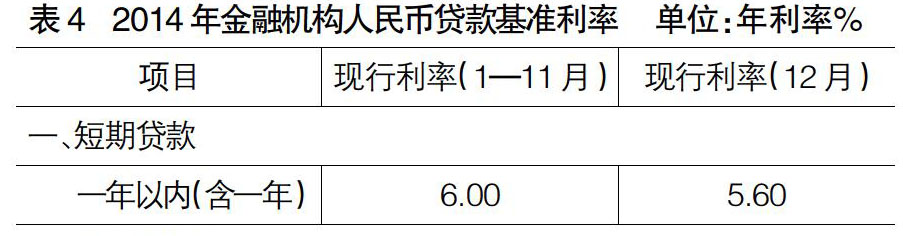

根据前述公式6和表3中相关系数和权重值,计算出Ri(μi j)min和Ri(μi j)max分别为0.11和0.4,即利率浮动点数的浮动区间为[0.1125,0.3975],由此根据2014年中国人民银行各期限贷款基准利率(见表4),确定风险补偿价格浮动区间为[0.675,2.604]。

3.实例分析

为进一步分析针对不同贷款客户,农村信用社贷款利率定价的区别,选取该农村信用社四个具有代表性的贷款客户实例,利用本模型依次计算贷款利率,并将其与该农村信用社的实际贷款发放利率相比较。

实例1:贷款企业a,信用等级为A,从事金属构件制造,贷款950万元用于经营(流动资金),期限为3年,担保方式为土地使用权抵押,在信用社无存款,实际贷款利率为10.53%。运用上述贷款利率定价模型计算出其贷款利率为8.46%。

实例2:贷款企业b,信用等级为AAA,从事酒店经营,贷款1 000万元用于经营,期限为3年,以商铺抵押担保,在信用社入股存贷比为25%,实际贷款利率为8.19%。运用上述贷款利率定价模型计算出其贷款利率为8.11%。

实例3:贷款客户c,信用等级BBB,从事零售业,贷款5万元用于经营,期限为1年,担保方式为信用贷款,在信用社无存款,实际贷款利率为9.6%。运用上述贷款利率定价模型计算出其贷款利率为8.55%。

实例4:贷款企业d,信用等级BBB,从事广告业,贷款500万元用于经营,期限为1年,以保证的方式担保,在信用社存贷比为12%,实际贷款利率为10.8%。运用本文上述贷款利率定价模型计算出其贷款利率为8.58%。

通过对以上四个实例中实际贷款利率和模型定价利率的比较(见表5),可以看出,由贷款利率定价模型计算的利率与农村信用社实际贷款利率基本相近,但总体来说,农村信用社实际贷款利率还是普遍偏高。通过比较还发现,对于借款期限相同而信用等级、贷款额度、担保方式、存贷比均不同的贷款,定价模型所计算的贷款利率也不一样,这反映出差异化定价模型具有很强的灵活性,也反映了贷款企业的风险溢价水平。

四、结论

在利率市场化的背景下,为适应农村金融服务需求,提高风险管理水平和市场竞争力,农村信用社迫切需要从传统的利率定价模式中摆脱出来,构建科学、合理的贷款定价模型。

(一)模型的设定要充分体现科学性和可操作性

本文所设模型全面考虑影响农村信用社贷款利率的重要因素,包括资金成本,税负水平、目标利润及风险补偿等,能充分体现不同贷款对象、不同贷款额度等方面的差异,具有一定合理性;该模型在数据的获取、计算上都相对较容易,根据农村信用社的财务数据和目标利润率,以及相关工作人员的经验判断,能够较方便地估算基本利率水平和风险补偿系数,具有很强的可操作性。

(二)考虑到农村信用社的实际情况以及模型的可操作性,该模型的构建有一些值得关注和进一步研究的方面

一是基本利率的确定中资金成本率以一年期存款利率估算,费用率、税负成本率的计算相对简单,经营成本选择范围较为局限,难以精确反映农村信用社的实际经营成本;二是风险补偿价格的确定,由于各风险因素系数的设定主要依赖于历史数据和信贷人员对风险的经验判断而定,受主观因素影响较大;三是影响农村信用社定价的因素选择空间很大,难以全面覆盖各个因素。如:产业政策因素,为有效加大农村信用社对“三农”领域的支持力度,国家不断扩大支农再贷款覆盖面,对符合支农政策的借款人给予一定优惠利率;地区差异因素,不同地区信用环境、区域风险存在差异。这些问题需要根据贷款业务实际情况在模型的实务操作中不断修正和完善。●

【参考文献】

[1] 黄罡星.农信社贷款定价模型构建研究[J].南方金融,2013(3):54-58.

[2] 戴季宁,樊金元.安徽省农村信用社贷款利率定价机制模式探索[J].财贸研究,2006(12):69-73.

[3] 孔春丽,张天龙,张同建.我国商业银行信贷市场贷款定价理论研究[J].技术经济与管理研究,2015(3):91-95.

- 基于全面深化改革的国有企业审计分析

- 毫不放松抓紧抓实抓细防控工作 统筹做好经济社会发展各项工作

- 山西所有贫困县实现“脱贫摘帽”

- 白银市农村信用社投入产出综合效率研究

- 浅谈医院财务会计内部控制方法

- 浅析影子银行监管的国际改革及对我国的启示

- 对定西市金融支持精准扶贫的分析与思考

- 事业单位新旧会计制度衔接问题的思考

- 财务会计与管理会计融合的问题与举措探析

- 中小企业会计成本核算问题及对策研究

- 可持续发展战略下绿色信贷投入对我国绿色经济效益产出影响的研究

- 结构性减税背景下中小企业税收负担问题研究

- B2C模式下电子优惠券的会计处理及其影响研究

- 我国粮食储备与粮食价格的关系研究

- 粮食补贴政策研究综述

- 边疆高校贫困大学生主观幸福感及其影响因素初探

- “一带一路”倡议下中俄农产品跨境电商发展思路探讨

- 构建内蒙古“草原丝绸之路经济带”的优势与对策思考

- 我国推行“以房养老”的现实困境及应对策略

- 彩礼的法律性质及返还规制研究

- 金坛区茅山老区村级集体经济发展路径探究

- 新就业大学生住房保障对策探析

- 新式交通运输形式的思考

- 体育产业发展的经济效应与提升对策研究

- 基于跨境电商的国际物流发展问题研究

- bang¹

- bang⁴

- baning

- banish

- banished

- banisher

- banishers

- banishes

- banishing

- banishment

- banishments

- banister

- banistered

- banisters

- banjo

- banjoes

- banjoist

- banjoists

- banjos

- bank

- bankability

- bankable

- bankaccount

- bank account

- bank accounts

- 木匠屋里三脚凳

- 木匠师傅吊线——照直弹(谈)

- 木匠师傅跑四方——走到哪,干到哪

- 木匠带枷

- 木匠忘了墨斗子——没线了

- 木匠忘了墨斗子——没线(限)了

- 木匠怕漆匠,漆匠怕光亮

- 木匠戴大枷——自作自受

- 木匠戴枷——自作自受

- 木匠戴枷,自作自受

- 木匠手里夺斧子——砸人饭碗

- 木匠打铁——改行

- 木匠拉大锯——你来我往

- 木匠拉大锯——有来有去

- 木匠拉线——睁一只眼闭一只眼

- 木匠推刨子——直来直去

- 木匠斧子—— 一面砍

- 木匠斧子——一面砍

- 木匠斧子一面砍

- 木匠的刨子——刨(抱)打不平

- 木匠的刨子——直来直去

- 木匠的斧子——一面砍

- 木匠的记号

- 木匠的锯子

- 木匠的锯子——嘴巴子尖