白平彦

【摘 要】 当前,全球经济关联性越来越强,世界变化越来越快,不确定性急剧上升,“黑天鹅”“灰犀牛”事件层出不穷。传统的财务管理思维模式已越来越不能在实践中发挥其应有的作用。作为财务管理者必须迅速做出调整,从传统的思维模式向创新创效思维模式转变,以适应外部环境的变化,全力应对逆全球化不确定性对企业产生的影响,发挥决策支持作用,进一步控制财务风险,增强核心竞争力,最终实现企业价值的提升。通过对目前经济环境的分析,提出财务管理思维模式应从传统向价值创造、现金为王、资本运作及专业化发展方向转变的观点。

【关键词】 财务管理; 思维模式; 企业价值

【中图分类号】 F270.7 【文献标识码】 A 【文章编号】 1004-5937(2017)21-0112-03

思想是行动的指南,思维模式决定管理方式。对于财务管理来说,传统的企业利润导向、降低投资风险的“不要把鸡蛋放在一个篮子里”、重资产等财务管理思想在实践中越来越无法发挥管理效果,甚至造成企业价值的减损。在全球关联性越来越强的背景下,世界变化越来越快,不确定性急剧上升,“黑天鹅”“灰犀牛”事件层出不穷,逆全球化潮流涌动,主要表现在全球范围内贸易管制越来越严格,限制了生产要素自由流通,市场越来越紧缩,风险加剧;国内经济低位徘徊,伴随着企业债务增加和过剩产能,产业结构、经济结构、治理结构调整政策陆续出台,企业外部环境变化加剧;“互联网+”的出现,大数据、云计算、物联网等技术被广泛应用于生产经营实践,商业模式、盈利模式、估值模式发生变化,创新型经济体系逐步确立。

面对如此复杂多变的外部经济环境,企业的财务管理工作必须做出适应上述变化的选择,企业的财务管理者尤其是高级财务管理人员首先要将思维模式由传统向超前创新方向转变,以适应外部环境的变化,全力应对逆全球化不确定性对企业产生的影响,发挥为企业发展提供有价值的决策支持的作用,进一步控制企业的财务风险,增强企业的核心竞争力,最终实现企业价值的提升。

一、从企业利润向企业价值创造的思维模式转变

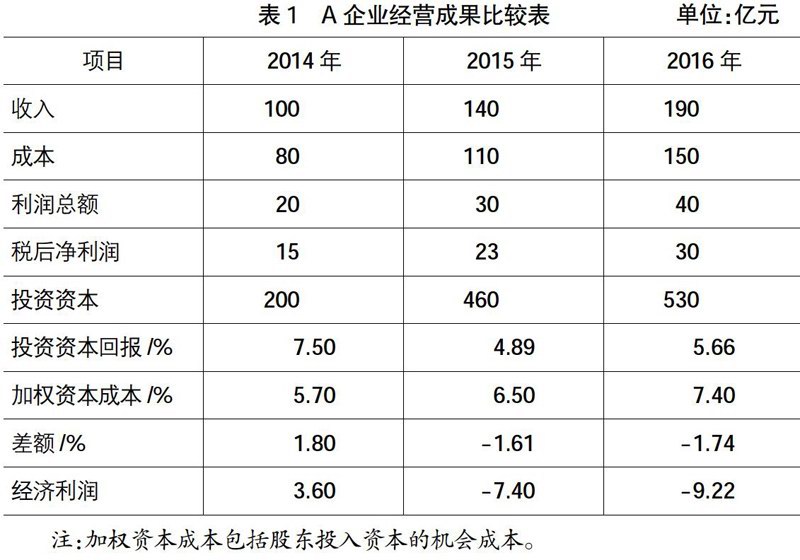

传统财务管理模式要求企业利润最大化并将其作为经营效果的考核依据,但实现利润并不代表企业价值的增加,甚至表现为企业价值的减损。表1为A企业经营成果分析。

从表1可以看出,该企业收入、利润逐年增加,但是如果考虑股东投入资本后的加权资本成本测算,其经济利润逐年递减,反映出企业的价值没有增加,反而减少。所以,传统的从收入和利润角度评价企业经营成果是不完整、不准确的,而企业价值更能综合反映企业的经营效果。

企业价值,财务管理理论通常解释为企业以适当的折现率所折现的预期现金流量的现值,也就是关于企业在其未来经营期间内所获得的现金流量的函数。

企业价值创造,一般来讲是指企业投入资本回报高于资本成本时的部分,此部分为创造的价值。资本成本包括债务性资本成本和权益性资本成本。如果企业投入资本的回报小于资本成本,即使利润为正值也是处于价值耗损状态。因为此时的利润仅仅考虑债务性资本成本,没有考虑股东投入并享有的权益性资本的机会成本,不难看出小于权益性资本成本的利润说明股东的权益投资未能收回相应的机会成本,本质上是企业价值处于耗损状态。

所以,财务管理者要在企业中倡导价值创造的思维,让大家认识到股东投入的权益性资本是有机会成本存在的,财务分析中既要看实现了多少利润,还要看为此占用了多少财务资源,理清究竟是在为企业创造价值,还是在损失企业的价值;积极推行以增加企业价值为基础的评价体系,实行以创造价值为导向的管理创新。在价值创造方面,财务管理的关键是要搜寻生产经营过程中能够增加企业价值的驱动因素,并通过各种先进的管理手段来管理,进而增加公司的价值,最终实现价值创造。

二、从“借鸡下蛋”向现金为王的思维模式转变

在传统观念中,借别人的钱来为自己赚钱是推崇的经营模式,即所谓的“借鸡下蛋”观点,于是出现了大量高负债率的举债经营和投资及短债长用企业,在国有企业中尤其普遍,甚至部分企业有“借银行的钱根本不用还,只是看你有没有能力借出来”的错误认识。凡此企业在经历金融危机和银根收紧政策影响后,无不面临资金链断裂的风险,生产经营举步维艰,投资项目无法推进、职工工资不能正常发放,终日奔波于资金的腾挪转移,拆东墙补西墙,随时处于倒下的困难境地。岂不知“借鸡”是要付成本的,“养鸡”是要有投入的,能否“下蛋”或“下蛋”多少是无法完全确定的。

现金是企业的血液,经营活动产生的现金流是“造血”,投资活动产生的现金流是“放血”,筹资活动产生的现金流是“输血或抽血”。金融危机导致的市场动荡以及由此产生的信贷紧缩,已经清楚地说明,当许多公司拼命地避免现金紧迫这一状况时,保持一个流动性强的资产负债表是有优势的,同时要清醒地认识到资本市场的作用是锦上添花而不是雪中送炭,银行只会愿意把钱借给那些不需要钱的企业。企业财务管理中要奉行“现金为王”的理念,主要体现在保持现金流安全、稳定、活跃、高效。安全就是不丢失,稳定就是不断裂,活跃就是提高周转速度,高效就是不空转。日本著名企业家稻盛和夫提出了“阿米巴经营会计七原则”,其中“以现金为基础的经营”放在了七原则之首,充分体现了现金为王的理念对企业发展的重要意义。

现金为王的思维要求企业经营必须以现金为基础,努力提升现金运用价值。一是加强营运资金的周转流动,依据事务的本质,实事求是经营企业;二是企业要积累雄厚的内部留存,即提高自有资本的比例,过度地依赖外部资本市场输血的增长是脆弱的;三是要注重现金的“节流”,避免过度投资。投资要考虑企业的自由现金流,在折旧加上税后利润能偿还的范围内进行。

现金为王的思维视现金为企业的一项重要的战略资产,其战略意义表现在:其一,有助于企业建立战略性与适应性优势,如缓冲外部的不利冲击,提高企業的整体适应和生存能力,赋予企业进行风险性创新投资的能力等;其二,现金持有可以对企业的产品市场竞争战略选择产生重要影响,如现金丰富的企业可以运用其“竞争资金”支持其竞争战略(如打价格战),支持其竞争战略选择(如开新厂,建设营销网络,增加雇员,有针对性的广告攻势等);其三,对竞争对手发出强有力的进攻性行动信号从而扭曲竞争对手的产品市场战略(阻止其进入或扩张生产能力等),故现金持有可以视为一种先发制人的工具,或者是威慑效应。

现金为王的理念能够让企业应对未来可能产生不可预见的紧急情况、把握未预见的机会。

三、从管资产向管资本的思维模式转变

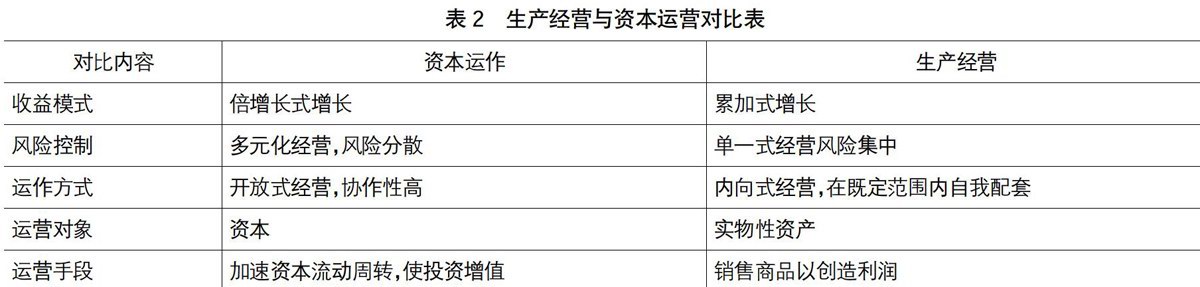

传统生产制造企业依托资产,内强生产成本管控,外靠产品营销来促进企业循序渐进地向前发展,这种发展所体现的经济效益受市场及国家政策的影响波动较大,形成的利润增长点相对薄弱,很容易受到外部环境的冲击。综观当下高速成长企业的奥秘,均离不开资本运作,靠企业的生产经营积累只能按常规速度发展,如果能够在企业的生产经营过程中很好地结合资本运作,那么,企业规模效益就可以实现超常规的几何级数增长。

资本运作又称资本运营、资本经营,是指公司利用资本市场,改善资本结构,实现最大化资本增值的各种活动,是实现企业战略与价值的重要手段。主要内容包括企业合并、托管、收购、兼并、分立、管理层收购(MBO)以及风险投资,债权债务与资产重组(剥离、置换、出售、转让),发行股票、发行债券、配股、增发新股、转让股权、派送红股、转增股本、股权回购等。表2为生产经营与资本运营的对比分析。

企业财务管理者要充分认识资本运作的重要性,在管理好日常生产经营核算的基础上,必须树立资本运作的思维意识,尤其对于那些有上市公司的国有企业,手里抱着“金饭碗”,却四处讨饭吃,把上市公司仅作为品牌形象,而没有实质运作,认为股价起落与己无关,市值管理更无从谈起。从管资产到管资本思维模式的转变,要求企业充分利用股份的流动性、资产的优质性、效益的提升性,增强股民的投资信心,做好市值管理;积极引入社会资本,推动混合所有制改革,通过产业链上下游重组、股权置换、资本注入等方式加强市场控制力;调整负债结构,创新融资方式,积极推进永续债、可转债的发行,扩大债转股比例,从而调整负债结构,降低资产负债率;利用财务公司、资产管理公司、保险公司等金融平台多渠道探索和创新融资模式。

四、从投资多元化向投资专业化的思维模式转变

在强调企业为分散风险而提出的“不要将鸡蛋放在一个篮子里”的投资多元化发展理论的指导下,大多数企业接受并按此思路进行产业布局,纷纷涉足与主业相关性不强的行业,结果造成主业核心竞争力减弱,企业大而不强,新进入的领域因缺乏资金、技术、人才等关键要素的支撑而竞争力不强,行业地位较低,盈利能力较弱,企业贡献率较差,甚至有的会拖累主业,需要主业不断地“输血”,成为主业的包袱。这也正是目前大多山西煤炭企业面对的现实问题,山西煤炭企业黄金十年积累的大量资金纷纷投向其他非煤产业领域项目,新上项目投资大、建设周期长、大量举债,目前山西五大煤炭企业的资产负债率均達80%以上,但各企业非煤项目均未达到预期理想效果,反而分散了资金和精力,背负起较重的债务负担,给主业经营带来较大的冲击。

生产型企业尤其是资源类、制造类企业,培育主业核心竞争力,聚焦主业工艺技术装备创新,保持主业行业内领先地位,走专业化道路是其生存发展的必然选择。专业化要求企业立足于本行业,瞄准世界领先,创新工艺技术,提高装备能力,发挥规模优势,强化内部管理,保持成本领先,实现企业效益最大化。以山东信发集团为例,该企业经过十几年的专业化发展已成为国内有色金属行业的领跑者,年创利税150亿元左右。集团主要围绕铝、电主业做文章,电力装机容量由3万千瓦提高到1 560万千瓦,机组由原来15.5万千瓦到110万千瓦;氧化铝产能由40万吨提高到1 560万吨,单线产能由40万吨到200万吨;电解铝产能由1万吨提高到342万吨,从80KA小型自焙槽、小型预焙槽,到最为先进的660KA槽型。山东信发集团采用复制式、规模化的产能提升,瞄准国际领先水平,本着环境友好、资源节约、设备高端、技术进步、快捷高效、投资节约向前推进,实现了效益最大化。在铝电行业创造了项目建设速度最快、投资最省、效益最好的业绩,同时在装备水平上实现了世界最大空冷机组、电解铝单线产能最大、分解槽直径最大、焙烧炉焙烧量最大等多个国内和世界第一。从山东信发集团的经验可以看出,走专业化道路可以使企业集中精力瞄准目标市场,将本专业做精、做细、做实。每一次项目推进,都会在原项目基础上吸取经验和教训,规避原项目存在的漏洞和不足,并最大限度结合专业内的领先技术和设备,压缩建设工期,优化设计,节约投资,提高了效率和效益。另外,专业化发展储备了人才并拥有技术优势,便于项目的衔接推进以及日后的运行。

综上所述,面对错综复杂的外部经济环境和诸多不确定因素的存在,企业的财务管理工作要做好应对准备,积极转变传统的观念,树立以价值创造、现金为王、资本运作及专业化发展为导向的思维模式,提供有价值的决策支持信息,保障企业价值提升和健康有序发展。

- 试论有效课堂教学方法在中职计算机教学中的应用

- 项目教学法在中职计算机应用基础教学中的应用分析

- 浅谈微课在中职英语课堂教学中的应用

- 微课在中职英语教学中的应用探讨

- 简述思维导图在职校英语词汇教学中的应用

- “生”临其“境” 情景交融

- 中职数学教学实效性的提升路径研究

- 班主任与家长沟通方式的探讨

- 技校生职业指导

- 中职运动训练专业学生文化教育现状分析及对策研究

- 中职新能源汽车校企合作人才培养研究

- 信息化视角下中职汽修专业教学模式优化研究

- 职业技术院校液压传动教学新模式的研究

- 中职机械制图高效课堂构建的策略研究

- 中等职业机械制造教学有效性策略探讨

- 基于中职计算机理实一体化校本教材选用开发策略研究

- 行为导向下的中职计算机课堂评价研究

- 中职计算机专业现代学徒制培养模式的研究

- 全媒体时代下中职计算机翻转课堂的设计研究

- 职业学校膳食从业人员培训工作探究

- 现代学徒制双主体育人机制多方评价的成效研究

- 上海市少儿竞技体操现状及发展对策

- 中职毕业生的职业发展研究

- 中等职业教育课堂教学方式的探讨

- 中职教育对民族贫困地区精准扶贫的作用探究

- send up

- send-up

- send your love

- send your regards

- send you to sleep

- senile

- senilely

- seniles

- senility

- senilize

- senior

- senior citizen

- seniorcitizen

- senior citizens

- senior citizenships

- senior high

- senior high school

- senior high schools

- seniorities

- seniority

- seniors

- senior²

- senior¹

- sensation

- sensational

- 水波动荡闪光的样子

- 水波反射的光

- 水波回旋

- 水波回旋涌起的样子

- 水波奔腾

- 水波如层层鱼鳞

- 水波微动的样子

- 水波摇荡

- 水波汹涌的样子

- 水波浮动的样子

- 水波激荡

- 水波的样子

- 水波翻涌

- 水波翻涌的样子

- 水波翻滚急流的样子

- 水波腾涌的样子

- 水波荡漾

- 水波荡漾的样子

- 水波起伏

- 水波,波纹

- 水波,涟漪

- 水泥

- 水泥柱当顶门杠(百斤重担能上肩,一两笔杆提不动)——大老粗

- 水泥柱里的钢筋——光出力,不出面

- 水泥森林