摘要:为解决现行增值税“免抵退”税政策存在计算过程较难理解、相关概念较抽象、会计处理较特殊等问题,文章以生产出口企业出口自产货物为研究对象,在对增值税“免抵退”税一般解读的基础上,设计“T”型账和案例分析来剖析增值税“免抵退”税的计算及账务处理全过程,以期为会计实务工作者提供帮助。

中图分类号:F230 文献标识码:A

关键词:“T”型账 增值税 “免抵退”税 出口企业

1.增值税“免抵退”税的一般解读

按现行税法规定,生产企业出口自产货物和提供劳务、零税率应税服务提供者提供零税率应税服务采用“免抵退”税的执行办法。该政策可从两方面解释:一是免征货物、劳务和应税服务在出口时的销项税;二是退还货物、劳务和应税服务在国内材料采购时的已纳进项税。如果企业对当期采购材料环节的增值税能够区分出口外销进项和国内销售业务进项税,“免抵退”税的核算会相对简单。但对规模效应下的生產企业来说,批量采购的原材料往往开在同一张发票上,企业不能分开核算外销货物(劳务、服务)与国内销售业务货物(劳务、服务)的已纳进项税,税务机关也难以确定出口退税的依据。因此,为了便于出口退税操作,现行税法政策采用统一的“免抵退”政策。

“抵”税指的是用出口货物(劳务、服务)准予退还的进项税额抵顶国内销售货物(劳务、服务)的应纳税额。从理论上来说,出口货物(劳务、服务)国内生产和流通环节的已纳进项税可以退还,但实际上存在两个方面的问题:一方面,由于采购材料改变用途等原因造成进项税额转出;另一方面,由于国家的经济政策和对出口商品限制程度的不同,存在部分对外出口货物(劳务、服务)适用的退税率小于征税率的情况,征退税率之差形成的已纳进项税额不得退还,会计上应计入进项税额转出。该部分不准予退还的进项税额实质上就是税法政策中的不得免征和抵扣税额。我们可以将出口货物(劳务、服务)国内已纳进项税乘以税法政策规定退税率的值称之为准予退还的进项税额,该部分税收并不直接退还给企业,需要抵减国内销售业务应纳税义务形成的税额,二者相互抵减金额就是税法概念中的免抵税额,是国家对企业的隐性退税。在实际操作中,由于内外销的进项税额难以分开核算,故该免抵税额不能直接计算,只能通过倒挤的方式获得。

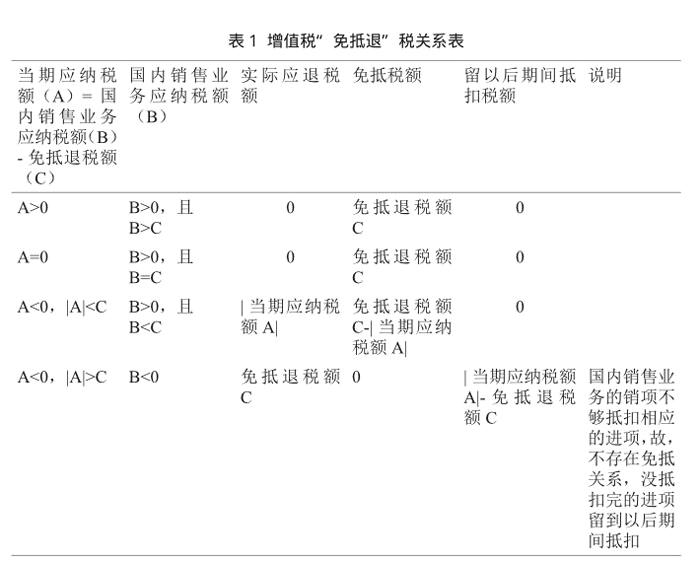

抵税关系中的出口货物(劳务、服务)准予退还的进项税额实质上就是税法概念中的免抵退税额,由于外销货物(劳务、服务)的国内材料采购成本难以直接获取,所以在计算过程中用出口货物(劳务、服务)的离岸价格折合人民币金额代替。免抵退税额与国内销售业务应纳税额的大小关系决定了企业是收到退税还是应向税局纳税,退税金额多少也受到二者关系的影响。根据国内销售业务应纳税额与免抵退税额的关系,总结的增值税“免抵退”税关系见表1。

2.增值税“免抵退”税的“T”型账分析

2.1应交税费—应交增值税的基本“T”型账的设计

从长期看,无论是本期的退税、抵税,还是期末留到下月抵扣的税额,均不会影响企业的总体税收利益,但不准予退还的进项税额(不得免征和抵扣税额)直接减少了企业的税收利益,构成了企业承担的税负成本。在“免抵退”过程中,不予退还的金额本应计入存货成本,但随着存货加工生产、销售出口,最终转化为主营业务成本,因此,会计分录直接借记“主营业务成本”,贷记“应交税费-应交增值税(进项税额转出)”。将相关项目分别登记入应交税费-应交增值税的 “T”型账的借贷方,设计基本“T”型账,“T”型账的余额就是当期应纳税额的余额。该余额会出现大于零、等于零和小于零三种情况,情况不同,相应的分录和“T”型账的设计亦不相同。

2.2当期应纳税额与免抵退税额的比较分析

2.2.1当期应纳税额(A)≥0

我们将免抵关系的会计分录表示为借记“应交税费—应交增值税(出口抵减内销应纳税额)”,贷记“应交税费—应交增值税(出口退税)”,该分录准确表示出了用出口准予退还的金额抵减国内销售业务应纳税义务的过程。二者相抵后的当期应纳税额(A)大于零说明企业本期存在纳税义务,其会计分录表示为借记“应交税费—应交增值税(转出未交增值税)”,贷记“应交税费—未交增值税”。下列“T”型账的第⑤项和第⑥项反映了相抵的免抵关系,第⑦项为当期转到下月应缴纳的增值税。在该情况下,退税额为零,免抵税额为第⑥项。

应纳税额等于零的“T”型账与应纳税额大于零的情况类似,唯一区别是少了转出未交增值税的分录。

2.2.2当期应纳税额(A)<0

(1)|当期应纳税额A|<当期免抵退税额(C)

|A|

|A|>C说明本期国内销售业务不存在纳税义务,国内销售业务的销项税额本身就不够扣减相应的进项税额,也就不存在用免抵退税额抵扣的问题,还没有抵扣完的进项税额结转到下期抵扣。在该情况下,不存在免抵关系,退税的分录为借记“其他应收款-应收补贴款”,贷记“应交税费—应交增值税(出口退税)”。下列“T”型账的第⑤项为企业实际收到的退税数额。

- 群众文化中开展美术活动的问题解析

- 我国旅游危机管理应对机制建设初探

- 汽车白车身电阻点焊质量检测关键技术及其发展趋势

- 浅议小学英语中学生自主学习能力的发展

- 中国传统文化对旅游管理的影响

- 谈四风问题下红色旅游的开发

- 高职院校学生思想政治教育现状与对策探讨

- 旅游企业面对“无景点旅游”经营模式

- 论旅游消费者教育

- 基于湖北地域文化的城市家具设计方法研究

- 西亚就业市场调研分析与对策

- 满洲里文化旅游资源探析

- 景德镇陶瓷文化产业发展现状研究

- 基于不同角度分析旅游主题形象系统的定位和设计

- 欧阳修《醉翁亭记》所蕴含的乐文化探析

- 旅游地产规划研究

- 新媒体视域下徽州乡贤文化的培育路径探究

- 议旅游法的实施

- 谈新旅游法出台对旅游业的影响

- 谈新《旅游法》对现代旅游业发展的挑战和机遇

- 基于旅游地意象与地方依恋的旅游地文化形成与塑造机理研究

- 中国民俗旅游发展趋势研究

- 景德镇传统陶瓷文化梳理之维度

- 新“游学”体验旅行研究

- 成都城郊乡村旅游景观特色营造研究

- responseless

- responserate

- response rate

- responses

- response time

- responsetime

- responsibilities

- responsibility

- responsibility (for sth)

- responsible

- responsible for

- responsible/liable

- responsibleness

- responsiblenesses

- responsibler

- responsiblest

- responsible to sb

- responsibly

- responsions

- responsive

- responsively

- responsiveness

- make the first move

- make-the-fur-fly

- make-the-grade

- 无关重轻

- 无兴

- 无兴致

- 无兴趣

- 无兴趣病

- 无兵

- 无兵无粮,因甚不降

- 无其伦比

- 无其奈

- 无其奈何

- 无其实而空受荣宠

- 无养乳虎, 将伤天下。

- 无冀

- 无冕之王

- 无冕女皇

- 无冕数学之王

- 无军队的国家

- 无农不稳,无工不富,无商不活

- 无冤不结仇

- 无冬历夏无间冬夏

- 无冬无夏

- 无冬立夏

- 无决

- 无准

- 无准备