黄世英 郭晓曼

[收稿日期] 2009-02-04

[作者简介]黄世英(1962-),女,大连水产学院会计系主任,副教授。

[摘 要] 本研究将海洋水产养殖企业的营运能力、偿债能力、盈利能力和安全能力等各项财务分析指标作为一个有机整体,给出大连Y公司系统、全面、综合的财务状况和经营情况剖析、解释和评价,从而来说明海洋水产养殖企业整体财务状况和经营情况的好坏。

[关键词] 海洋水产养殖企业;财务状况;综合评价

doi:10.3969/j.issn.1673-0194.2009.18.013

[中图分类号] F275

[文献标识码] A

[文章编号] 1673-0194(2009)18-0036-04

一、引 言

我国是一个人多地少的发展中国家,目前我国宜用于开发的耕地资源和畜牧资源已基本上得到了利用,今后能用于开发的,将主要是海洋资源。近年来,我国海洋渔业经济保持了持续、稳定、健康的发展态势,产业结构得到进一步优化,实现了从“捕捞为主”向“养殖为主”的历史性转变。随着野生资源逐步枯竭,可持续发展战略的实施等对海水捕捞业的限制,海水养殖业获得国家产业政策大力扶持,加之养殖技术及病虫害防御防疫技术的不断成熟及应用,市场需求的持续增长,我国海水养殖业已保持了多年的稳步增长态势,远高于渔业整体增长速度。因此本文分析海洋水产养殖企业的财务状况,从偿债能力、营运能力、盈利能力和安全能力等方面来评价其未来的发展能力。通过提供和分析海洋水产养殖企业的整体财务状况、经营能力以及发展能力等信息,为海洋水产养殖企业的经营者和决策者提供可靠的决策依据,从而促进海水养殖业进一步发展。

二、文献综述

在英美等西方国家,早期一般通过设置财务指标评价企业经营业绩、财务状况、偿债能力和发展能力等,20世纪20年代末期开始逐步形成的杜邦财务评价指标体系可以作为西方企业财务评价指标体系的典型代表。杜邦财务评价体系是利用各财务指标间的内在关系,对企业综合经营理财及经济效益进行评价的方法,其中,净资产收益率指标是杜邦指标体系的核心。20世纪80年代以来,西方国家开始注重用财务指标和其他相关指标相结合,综合地评价企业的经营业绩。美国哈佛大学卡普兰教授在1998年出版的《高级管理会计》一书中,对传统的以净利润或投资报酬率为主的经营业绩衡量指标与方法进行了重大改革,提出了平衡记分卡评价体系,主要包括4项综合指标:财务经营业绩指标,为顾客提供服务的业绩指标,企业内部经营管理的业绩指标, 员工学习、 产品创新与成长的业绩指标。其中,反映财务经营业绩的指标包括净资产收益率、投资报酬率、销售利润率、应收账款周转率、存货周转率、成本降低率、营业净利额、现金流量净额等。汤青(2005)采用1998年年底之前在上海和深圳两个交易所上市的719家上市公司1998-2001年的财务数据为样本,从资本结构、股权结构、公司规模和公司风险等4个方面选取了可能影响企业盈利能力的多个指标变量进行了实证分析,并在此基础上提出了进一步提高企业盈利能力的若干建议。 郭宪英、赵新宁(2002)将样本公司财务指标进行无量纲化,根据得出数据,利用多层次分析模型计算出反映公司价值的综合性指标。佘莉蓉(2008)根据2004-2007 年的各旅游类上市公司财务数据,利用SPSS 软件和其他相关软件,对旅游类的各类上市公司进行了详细的实证分析,包括了纵向比较和横向比较、整体分析和个案分析相结合等,得出具体的各类旅游上市公司财务状况分析的结论并提出相关的发展谏言。李娜(2008)通过对财务报告和财务报表两方面进行分析,运用财务比率分析法、EVA 分析法等方法,阐述了如何整体分析上市公司的财务状况。 杜轩(2004)以数学分析方法AHP 为主要工具,建立了两个层次13个指标的财务状况综合评价体系。选取A 股市场上同行业2 家公司的数据进行实证研究比较,验证了运用层次分析法综合评价企业财务状况的可行性。

三、海洋水产养殖企业财务状况综合评价指标体系的构建

研究企业财务状况的目的是为了探讨企业今后的发展潜力、与其他相关企业进行竞争的实力并能为企业的战略管理指出方向等。企业财务状况评价指标应是一个完整的体系;所建立的指标体系应能充分反映企业的整体竞争能力;企业财务状况指标不应只反映企业的显现能力,更应该反映其内在能力。而海洋水产养殖企业大多是在成长期的中小企业,中小企业财务状况的研究是竞争力研究在微观层次的体现。目前,区域经济发展差异客观存在,中小企业作为我国区域经济发展的重要支持性力量,其发展状况对区域经济建设具有重要意义。为解决中小企业存在的问题,提高中小企业的市场竞争力,中小企业必须要明确自身的优势及存在的问题,因此,构建海洋水产养殖企业财务状况的评价指标体系,并运用这套体系评价和分析中小企业市场竞争力的状况,具有十分必要的。

(一)企业财务状况评价指标体系的构建

海洋水产养殖企业是营利性组织,其出发点和归宿是获利。渔业企业追求的财务目标是“企业价值最大化”,也就是“股东财富最大化”,影响其实现的因素有很多,包括偿债能力、营运能力、盈利能力等。海洋水产养殖行业具有以下特点:

(1)每个海洋水产养殖企业生产的产品大致是一样的,其产品和别的企业的产品区别不明显;

(2)其他任何企业想投资该行业都并不是一件难事,也就是说,市场进出很容易;

(3)从全国来说,有无数大大小小的海洋水产养殖企业,每个企业只是其中微不足道的一分子,任何企业在生产上的变动,都不会太大地影响该行业产品的价格。本研究从海洋水产养殖企业的特点出发,建立的指标体系如表1所示。

(二)指标分析

1.偿债能力

(1)流动比率:是用来表示资金流动性的,即企业短期债务偿还能力的数值。一般认为生产企业合理的最低流动比率是2。影响流动比率的主要因素一般认为是营业周期、流动资产中的应收账款数额和存货周转速度。

(2)现金流量满足率:是指经营现金净流量与投资活动现金净流量之间的比率。这个比率反映有多少现金留下来,并投入公司用于资产更新和企业发展。

(3)权益乘数:是指资产总额相当于股东权益的倍数。表示企业的负债程度,权益乘数越大,企业负债程度越高,一般会导致企业财务杠杆率较高,财务风险较大。

(4)经营活动净流量全部负债比率:是指年度经营活动产生的现金流量与全部债务总额相比较,表明企业现金流量对其全部债务偿还的满足程度。该指标数值越高,现金流入对债务清偿的保障越强,表明企业的流动性越好;反之,则表明企业的流动性较差。

(5)现金流动负债比率:是企业在一定时期内的经营现金净流量同流动负债的比率,可以从现金流动的角度来反映企业当期偿付短期负债的能力。

2.营运能力

(1)流动资产周转率:表明在一个会计年度内企业流动资产周转的次数,它反映了流动资产周转的速度。该指标越高,说明企业流动资产的利用效率越好。

(2)固定资产周转率:是指企业年产品销售收入净额与固定资产平均净值的比率。它是反映企业固定资产周转情况,从而衡量固定资产利用效率的一项指标。 该比率越高,表明固定资产利用效率高,利用固定资产效果好。

(3)总资产周转率:是综合评价企业全部资产经营质量和利用效率的重要指标。周转率越大,说明总资产周转越快,反映销售能力越强。

(4)经营现金流量对销售收入比率:能及时掌握公司经营现金流量营运效率的变动趋势和现时状况,从而反映营运效率整体水平是否出现了异常的下降。

3.盈利能力

(1)总资产报酬率:是指企业一定时期内利润总额与资产平均总额的比率。用以评价企业运用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。

(2)净资产收益率:是指利润额与平均股东权益的比值,该指标越高,说明投资带来的收益越高;净资产利润率越低,说明企业所有者权益的获利能力越弱。一般来说,负债增加会导致净资产利润率的上升。

(3)销售净利润率:该指标反映每一元销售收入带来的净利润的多少,表示销售收入的收益水平。它与净利润成正比关系,与销售收入成反比关系,企业在增加销售收入额的同时,必须相应地获得更多的净利润,才能使销售净利率保持不变或有所提高。通过分析销售净利率的升降变动,可以促使企业在扩大销售的同时,注意改进经营管理,提高盈利水平。

(4)销售现金比率:该比率反映每元销售收入得到的现金流量净额,其数值越大越好,表明企业的收入质量越好,资金利用效果越好。计算结果要与过去比,与同业比才能确定高与低。企业设置的标准值为02。

(5)经营现金流量与股东权益比率:该比率反映股东的每一元投资所得到的现金流量净额,其数值越大越好,表明企业的收入质量越好,投资利用效果越好。

4.安全能力

(1)资产负债率:它表明公司的资产总额中,债权人的投资额的大小。其比率越高,公司扩展经营的能力越大,股东权益越能得到充分利用,越有机会获得更大的利润,为股东带来更多的收益,但举债经营要承担较大的风险。反之,如果经营不佳,则借贷的利息由股东权益来弥补,如果过多负债到无法支付利息或偿还本金时,则有可能被债权人强迫清偿或改组。

(2)产权比率:是衡量企业长期偿债能力的指标之一,它是企业财务结构稳健与否的重要标志。产权比率越高,说明企业偿还长期债务的能力越弱;产权比率越低,说明企业偿还长期债务的能力越强。

四、海洋水产养殖企业财务状况实证分析——以Y公司为例

(一)Y公司主要财务指标

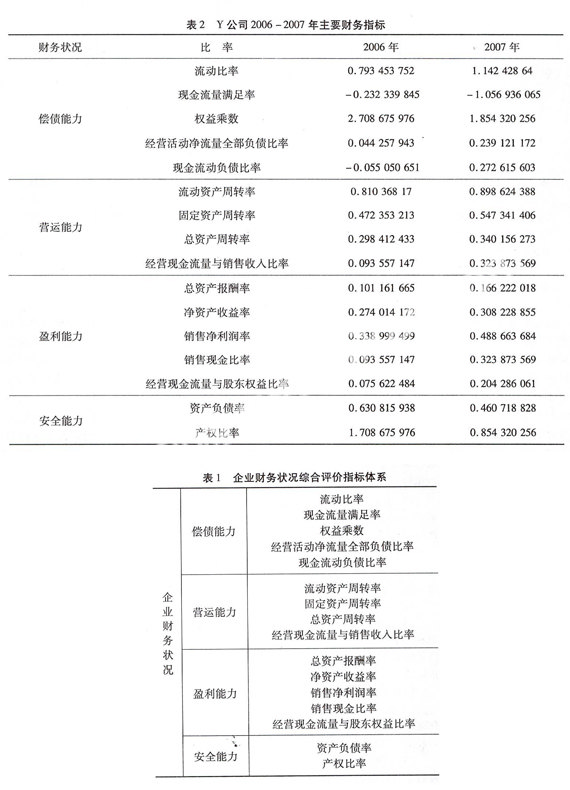

本文选择了产业链比较长的Y公司2006-2007年的数据为例(见表2)。

(二)Y公司财务状况分析

1.偿债能力分析

流动比率比上年有所提高,说明企业的资金流动性变好了,短期偿债能力提高了。而现金流量满足率两年都是负值,表示经营活动的现金收入不能满足投资活动的现金需求,企业需另筹资金。权益乘数的降低表明企业负债程度降低,一般会导致企业财务杠杆率较低,财务风险较小。经营活动净流量全部负债比率大大提升,说明企业流动性变好,现金流入对债务清偿的保障变强。现金流动负债比率的提高从现金流动的角度来反映企业当期偿付短期负债的能力提高了。

2.营运能力分析

该公司的流动资产周转率、固定资产周转率和总资产周转率的水平较上年均有提高,表明企业管理人员经营管理和运用资金的能力很强,说明企业资金利用的效率有很大提高。

3.盈利能力分析

总资产报酬率、净资产收益率都提高了,说明公司在运用资产获利的能力在增强,销售净利润率、销售现金比率、经营现金流量与股东权益比率的提高说明企业在增加收入和节约资产使用等方面取得了良好的效果。

4.安全能力分析

04是资产负债率的标准值,2007年的资产负债率更接近04,股东权益能得到充分利用,有机会获得更大的利润,为股东带来更多的收益,而风险更小。产权比率大幅降低,说明企业偿还长期债务的能力越来越强。

需要指出,就偿债能力指标的数据统计结果而言,理论上讲,企业的负债率应该保持在一个合理的水平,举债太多,企业财务风险加大,还本付息的压力较大,影响企业的再筹资;但举债太少,对利用债权人资本进行经营活动的能力较差。但就我国现实状况而言,数据统计结果也许只能说明Y公司负债率较低的原因可能更多地是来自于中小企业融资渠道较窄、政策限制较多等一些客观因素所迫,而非企业主观行为——主动性地降低经营管理过程中的财务风险。

五、结论与建议

经过上述分析,不难看出Y公司的多项财务比率较上年水平有较大提高,但整体财务比率水平仍偏低。这是海洋水产养殖企业的通病。为了提高海洋水产养殖企业的竞争力,今后应从以下几方面改善其财务状况和经营业绩。

(1)扩大销售量,增加销售收入。努力提高市场占有率,不断提高服务质量、改善服务方式,以优质、安全和高产的服务赢得顾客的信赖,在此基础上不断地加强与顾客企业的合作,巩固已有的货源,开拓新的货源,建立稳固的货源基地。

(2)加强企业的内部管理,企业应进一步加强企业管理和内部挖潜工作,努力降低管理成本,

严格控制营运成本, 减少非生产经营性支出,降低成本,提高经济效益。同时,企业应加速人才的培养和引进工作,积极学习现代化企业管理经验,不断提高职工特别是管理人员的素质,通过这些措施,力争把成本控制到最好水平,以此减轻由于经济环境变化带来的风险。

(3)若总资产周转率过低,投资者可以通过应收账款周转率、存货周转率和固定资产周转率分析到底是哪一部分资产出了问题,帮助投资者更加全面地了解公司的资产经营状况。

(4)可以适当扩大经营范围,以减少经营风险,扩大盈利空间,提高资产的营运效率。

主要参考文献

[1] 杜轩.运用层次分析法(AHP)综合评价企业财务状况[J].现代商业,2008(18).

[2] 郭宪英,赵新宁.我国水泥行业上市公司财务状况分析[J].山东建材,2002(3):48-49.

[3] 赵春雷.浅谈企业财务状况分析方法[J].会计之友,2006(11,中):52-54.

[4] 刘秀琴 ,王全喜.中小企业上市公司财务评价及成长状况分析[J].现代财经,2006(4):91-94.

[5] 王敬,李华.上市公司财务状况评价研究[J].价值工程,2006(7):150-152.

[6] 佘莉蓉.旅游类上市公司财务状况实证分析[J].商场现代化,2008(35):352-354.

[7] 王雄军.利用财务报表对企业的财务状况和经营成果进行分析[J].粮食问题研究,2002(4):52-53.

[8] 高晓红,俞书伟.企业竞争力含义及其指标体系研究[J].技术经济,2004(7):15-16.

[9] 柯原.上市公司竞争力评价指标体系的研究[J].福建行政学院福建经济管理干部学院学报,2003(4):57-60.

[10] 李娜.浅谈上市公司财务状况分析[J].华商,2008(16):42-43.

- 公安院校实验实训中心建设现状与发展探讨

- 基于能力培养的管理学教学改革研究

- 江苏高校辅导员职业能力大赛视角下的苏州高职院校辅导员队伍建设

- 高职专业设置改进建议

- 高校二级学院的管理创新初探

- 混合式教学模式在高职基础会计课程教学中的应用探讨

- 高校健康管理工作的现状、问题与对策研究

- 大数据时代高职学生自适应学习探究

- 高职院校教学管理信息化研究

- 新形势下做好高校学生公寓管理工作的途径分析

- 心理素质培养对高校大学生创业的影响分析

- 新媒体条件下医学生医德教育实效性对策研究

- 新常态下成人会计专业人才培养方案的构建

- 医学类高校发展来华留学生教育的SWOT分析

- 网络金融发展对金融专业大学生就业影响及对策研究

- 职业院校招生、培养、就业一体化模式探究

- 面向计算思维培养的医学生计算机教学改革研究

- 应用性人才培养背景下高校行政管理的新思路

- 善治视角下高校学生社团参与社区服务工作的路径探索

- 试论职业技能鉴定的考培分离

- 影响高校教师群体间知识分享的因素分析

- 环境艺术设计专业信息化教学改革研究

- 基于网站群系统的独立学院网站建设和管理

- 高职院校网络思政存在的不足与对策研究

- 信息技术在改善卫校药剂专业学生厌学中的应用研究

- revolutionariness

- revolutionarinesses

- revolutionary

- revolutionary²

- revolutionary¹

- revolutioneering

- revolutioner

- revolutionise

- revolutionised

- revolutionises

- revolutionising

- revolutionization

- revolutionize

- revolutionized

- revolutionizer

- revolutionizers

- revolutionizes

- revolutionizing

- revolutions

- revolvably

- revolve

- revolve around sb/sth

- revolved

- revolvency

- revolver

- 还差一口气

- 还差一截

- 还差一截子哩

- 还差一点

- 还师

- 还带

- 还席

- 还年

- 还年却老

- 还年驻色

- 还弸子

- 还归

- 还形

- 还得了

- 还得快

- 还得歇三歇

- 还心

- 还心愿

- 还忆

- 还忌

- 还性

- 还情

- 还情儿

- 还想跳几下

- 还想蹦几下