李斌

摘要:由于境外各国别在法律法规、技术标准、政治文化等方面差异较大,给国际工程造价业务带来不同程度风险。国内造价领域通常采用的“定额法”很难准确反映项目所在国各类因素对工程成本的影响,也无法准确反映项目复杂程度、技术难度对成本的影响。当采用 “实物量法”造价体系、依据我国企业实际管理需求进行必要调整后,能够科学和准确地反映不同施工条件下工程建设所需要的、较经济的资源消耗,能够明晰显示工程进度、质量、组织与成本之间的关系,能够使得成本预测更加接近实际施工成本,对防范企业经营风险有着重要意义。

Abstract: As large differences in laws and regulations, technical standards, political culture, etc., foreign countries have different risk to the project`s cost work. The Unit Price Cost Estimating Method (UPCEM) which used in China is difficult to present risk factors upwards to international project's cost accurately, and also complexity and technical difficulties. But after adopting the Analytical Cost Estimating Method (ACEM) system and necessary adjustments basis for Chinese enterprises management requirements, which can be scientifically and accurately reflect the economical resource consumption required for construction under different conditions, and clearly display the causation between progress, quality, organization and cost, such that cost estimating results approximate to actually. The ACEM system is significant to prevent the enterprises business risk.

关键词:国际工程;实物量法;风险评估;成本管理

Key words: international engineering;analytical cost estimating method;risk assessment;cost management

中图分类号:F406.72 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文献标识码:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章编号:1006-4311(2019)10-0028-04

1 ?实物量法的含义及适用原则

实物量法是欧美工程承包企业常用的一种造价方法,通过分析工程项目所在国的施工建设场地条件、设计文件和工程数量、工程标准、工期需求、市场资源情况、相关法律法规以及属地社会政治文化基础上,结合企业自身的管理水平和技术力量,依靠大量类似工程的经验积累拟定该项目的施工组织方案及施工方法等,通过配置人、材、机消耗数量以及锁定性价比较好的资源渠道来分析核算单元各项直接成本、根据拟定的项目管理模式及条件确定工程项目的间接成本、根据风险评估及企业市场需求确定风险费用及利润等的一种造价方法体系。根据以上解释,适用该方法需要满足一定条件,如下:

①工程有较为完整的设计,后期设计变更及补充工程内容可控,对工程成本影响较小;

②对工程所在国法律法规、财税政策、劳工政策、工程建设条件,建设程序与施工组织、市场资源渠道等掌握充分;

③企业在类似工程技术经济指标及管理能力方面有成熟的积累;造价人员业务水平高,类似工程建设经验丰富,对风险的认知及分析判断能力强;

④工作周期能满足成本分析需要:有充分的时间进行现场考察、市场调研、核算单元划分以及工、料、机投入数量的分析工作;在周期较短的情况下,只需对重点内容进行必要分析。

2 ?實物量法下的工程费用组成

世界各地区、各国别在费用清单编制及组成上差异都比较大,甚至在同一国别相同地区的项目上,由于前期咨询或者工程师业务习惯的不同,都会造成差异。因此在采用实务量法时,造价过程中的费用归类较为灵活,无需刻意去统一标准,承包商企业可依据项目自身情况及企业管理需求自行分类。

作者按照业务习惯,常用的费用组成方式如下:

①直接费用:工程分包费,人工费,材料费,永久设备费,施工机具费;

②间接费用:项目管理费,勘察设计及其他咨询费,临时设施建设及维持费,试运行(或缺陷修复)费,HSE相关费用,业主相关费用,建设用地费,商务代理费,属地社会关系维持费;上级企业管理费,供应商溢价费,不可预见费,利润,税金等。

境外通常无施工措施费之概念,因此其可分列在相应的直接和间接费用项目中。

3 ?采用实物量法进行分析的两种方法及总体步骤

目前,采用实物量法进行成本分析的方法有两种:

第一种:基于核算单元的单价分析法,即按照划分的核算单元逐项进行人、材、机消耗量的分析,依据总工期需求确定工作面数量、每一工作面的日完成量、单位消耗量等。

优缺点:此种方法计算精确,各项费用明晰,但遇到核算单元较多的工程项目时,耗费周期较长,手动数量统计时也容易出错。

第二种:基于核算单元的总量分析法,即通过总工期要求,分析整体项目的人、材、机需求量,不考虑人、机在工期范围内间歇的计算方法。

优缺点:此种方法工作量相对较小,但清单项目单项成本不明晰;人员、施工机具不可避免的无负荷、中断时间等无法具体体现,对工程成本的合理性造成影响。但相比利用国内定额分析,该种方法还是具有优越性。

依据日常统计分析结论,第二种方法得出的成本值通常比第一种方法高出2-5%。

采用实物量法进行分析的工作步骤与我们通常进行成本分析的大致相同,如下:

①对项目的招标文件或合同文件进行分析,梳理商务合同方面的风险点。

②分析勘察设计资料、复核或计算工程量、梳理工程量清单中各项之间的关系;熟悉施工技术规范要求。

③进行现场踏勘,掌握项目所在地的场地条件,初步分析现场实际与勘察设计基础数据之间的误差;掌握项目所在地社会治安、风俗习惯、劳动力状况、地材资源等情况。

④对主要设备材料、施工机具等展开所在国资源情况调研,了解既有资源来源情况;掌握所在国相关财税政策,劳工政策,HSE要求,物流清关政策等。

⑤寻求所在国潜在分包商、供货商、清关公司等,并建立业务合作联系。

⑥对用工、大宗材料设备、施工机具、项目管理模式进行专项分析,结合相关条件确定性价比较高的采购及组织方案。

⑦依据类似经验,对工程量清单进行分析,划分核算单元。

⑧确定分析方法。

⑨结合上述条件,确定施工方法及施工组织方案。

⑩进行费用计算。

4 ?举例分析及注意要点

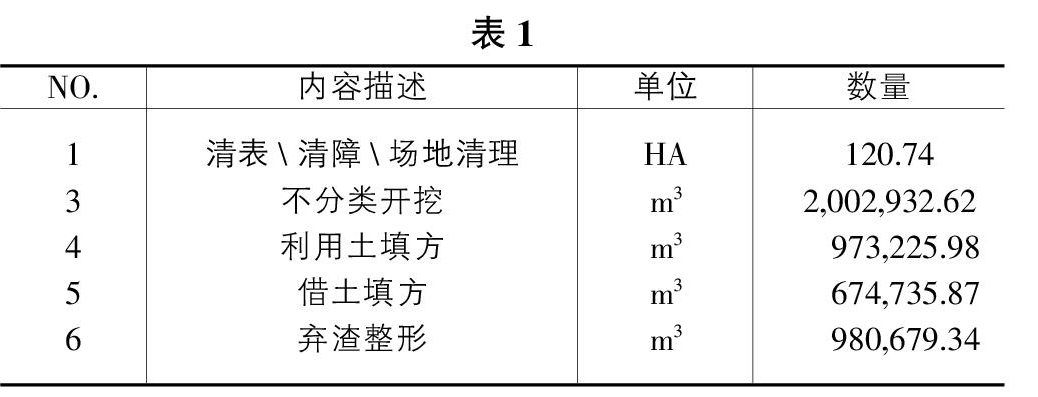

在A国,某中国承包商企业承接了一条道路升级改造土方施工项目。该项目KO+000-K24+050位于地形复杂的山区;K24+050-K67+750位于平原地区,地质情况良好。工程量清单如表1。

4.1 基础分析

①根据招标文件,合同工期为24个月,完成后整体移交其他承包商继续作业;该项目在商务合同方面无其他风险。

②该项目采用美国AASHTO及ASTM标准,工程量复核结果无误。根据清单说明及技术规范:清单第1项内容包括既有结构物的拆除、树及灌木林砍伐、表土清理工作;拆除的结构物及砍伐的树木等按照规范要求,需要堆放在固定地点;红线内既有水、电、房屋等设施拆迁工作由政府部门负责;清单第2项内容包括硬岩、软岩、普通土开挖;项目全线所在国政府共指了15个料源充足的取土场、8个弃土场、3处树木及既有结构物堆放地点。

③经过现场考察,场地条件符合且较经济的营地建设地点位于K28+050右侧500处的一处空地;KO+000-K15+300范围为茂密的树林,密度约为0.25棵/m2,树径约在20-40cm范围,其余地段为灌木林;拆除工程量:既有圆管涵23座,长度为270m;既有简支梁桥2座,长度为27m。施工时可沿线路修筑便道;当地劳动力资源充沛、安全情况较差、施工营地及施工现场需要聘请保安公司进行保护;项目沿线砂石资源匮乏,需要在线路起始点外100km处的料场购买;经判断,招标文件中提供的地形、地质、场地等基础数据与现场实际情况基本吻合。

④所在国市场分析情况:

1)资源状况:该国公路工程施工机具经销商较少,出售价格约在国内价格的1.3倍,机具租赁市场价格也比经验值高出约2-3倍;燃油可从临近的市区采购,可直接供货至工地;當地市场出售钢材大部分来源于中国,价格比自采高出约30%。

2)成本测算所需的主要财税指标:劳动力增值税14.94%;进口物资设备增值税分0%,5%,10%,18%四种;关税分0%,3%,5%,7%,12%五种;企业所得税25%;合同交易税3.09%。

3)劳工政策指标:外国劳工比例不能超过20%、技术管理人员不能超过80%;每周工作时间不得超过48小时;晚18-22点每小时加班费为白日的1.5倍,22点以后为2倍;劳动合同期限至少为一年,需要向劳工提供住房或住房补贴、交通补贴、伙食补贴,家庭补贴等;工作满1年支付一个月工资为年金,满2年支付三个月工资为年金;由企业承担的社保费率为基本酬薪的54.64%。

4)主要HSE相关指标:对于该项目,环境许可办理需要约3个月时间,营地建设及场站所需的环评、用地许可办理需要6个月时间;石方爆破法律要求必须用当地专业公司操作,爆破及炸药许可办理需要8个月时间;劳保用品每四个月至少更换一次;施工现场需设置厕所、普通废弃物采用焚烧处理,特殊的则需要运送到处理中心。

5)物流相关经济指标:该国滞港罚款约为500美元/每计费吨,进口设备除正常清关费用外(约15美元/每计费吨),每计费吨交纳25美元的国家强制港口建设费……

⑤石方爆破拟定分包商为当地排名第一的专业公司,爆破工程师由专业公司提供,施工机具、工程师食宿需要项目提供,其他辅助作业劳工由项目提供;清关物流公司为中国驻当地的分支机构;燃油供货商为A国国家能源公司。

⑥施工组织设计确立原则:我国生产的施工机具都能满足当地排放及认证标准,因此施工机具拟定从我国进口;用工方面,为保证工效及管理需求,除现场领工和操作手外,其他均从当地聘用;项目管理模式按照属地情况,采用工程师制。

⑦结合②-③情况,依据“工效一致,内容明确、组织方便、节点匹配”的原则进行工程量清单的细化及核算单元的划分,结果要能充分反映工期、组织之间的关系,如表2。

⑧根据投标及后续管理需求,采用单价分析方法较符合本项目的情况。

4.2 費用测算及要点分析

由于“实物量法”下直接成本、间接成本等的计算工作量通常比较大,作者只将其中重点部分进行分析说明:

4.2.1 要点一:物流费用及物资到场价的计算

举例:该项目选择的是履带式挖掘机,型号为CAT336D2GC,根据施工组织设计方案,本项目共需要该型号挖掘机18台,每台计费吨为137.21m;厂家码头交货报价为21.13万美元/台(含税价),散货港杂费约为6美元/计费吨。散货海运费约为60美元/计费吨,海运保险费费率约为0.1%,则:

FOB价=21.13×(1-)+137.21×6÷10000= 18.298万美元

CIF价=(18.298+60×137.21÷10000)×(1+1.1×0.1%)=19.142万美元

适用于施工机具的关税税率为10%,按在A国税法规则计算如下:

关税税额=CIF价×10%=1.1942万美元

进口港杂费及建设费=137.21×(15+25)÷10000=0.5488万美元

则,抵岸价=19.142+1.9142+0.5488=21.605万美元

从港口到工地的距离为185km,履带挖掘机需要在当地租赁平板拖车运输,运杂费为0.25美元·计费吨/每公里,落地价为:

落地价=21.605+137.21×0.25×185÷10000=22.240万美元

注意点:由于在成本预测阶段,货物运输方案(装箱或者散运)无法具体确定,因此通常按照散运方式进行估算,两者误差较小;另外,各个国家进出口政策及税收均不同,在做市场调研时需要注意个别国家对中国产品的认证、许可以及反倾销税问题;部分材料计算时要注意材料运输损耗。

4.2.2 要点二:用工单价的确定

①依据属地《劳工法》,劳动力增税不属于免税范畴,法定年工资上涨率不得低于8%,则:

当地人工成本单价=基本月薪+基本月薪×社保费率+基本月薪×劳动力增值税+住房补贴+交通补贴+伙食补贴+家庭补贴+月平均年金+月平均辞退费+预估加班费+工资上涨费

②依据属地《劳工法》,外籍劳工及技术管理人员也需要在当地缴纳劳动力增值税及社会保险;由于通常中资企业承接的项目,中方劳工及技术管理人员的住宿、伙食、生活用品、医疗费用、交通及国际差旅费、签证费用由项目承担,则:

中方用工成本单价=基本月薪+基本月薪×属地社保费率+基本月薪×劳动力增值税+预估加班费+中国境内“五险一金”费用(若有)+劳务输出公司费用(若有)+工资上涨费+其他补贴

注意点:劳动费用的计算依据除了当地法律法规,市场行情外,对于加班费、劳保、用工比等费用也要参考实际情况,在某些国家法律要求与实际情况差异较大。另外,中方劳工及技术管理人员工资合理避税通常是中资企业碰到的难题,在成本测算阶段要对“税务筹划”工作也要重视,对可能产生的避税成本也要合理估算。

4.2.3 要点三:核算单元人、材、机消耗量分析

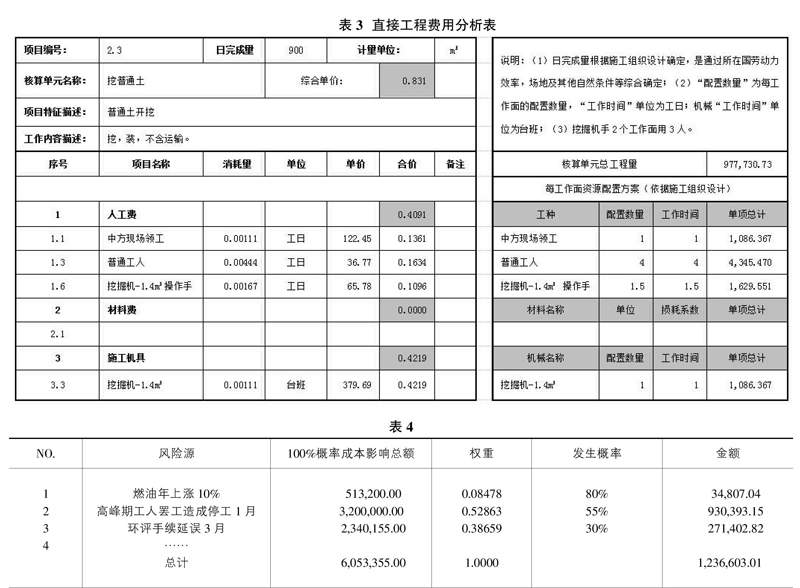

举例:按照4.1-⑦中划分的核算单元,结合施工组织设计方案,消耗量分析方式如表3。

通过分析,我们可以得出该项核算单元每一工作面、每工日的资源消耗量,套以相应单价则能得出该项直接成本。按照此方法依次分析,汇总直接工程分析表、自产或自加工类材料分析表的相应消耗量,则能得出项目总的直接成本费用、每一工种及施工机具的总消耗量。

注意点:①人、材、机消耗量分析是实物量法分析的核心,施工组织设计中对日完成量、投入数量的把控尤为重要,必须建立在对项目全面分析、对各种影响因素全盘考虑的基础上,依靠类似工程经验比较确定;②对于分包部分的工作内容,除了项目承担的成本外,其他成本需要计入工程分包费或供应商溢价费,譬如第2.1项;③对于自产或自加工类材料,则需要单独进行自产或加工成本分析。

4.2.4 要点四:施工机具台班费用的估算

举例:履带式挖掘机,企业对此项目该机具要求的折旧率为70%(加速折旧,4年完成),折旧基数为FOB价,实际发生台班总量为10354.50;参考我国《全国统一施工机械台班费用编制规则-2001》中规定,该型号挖掘机定额年正常台班为220,寿命10-14年。依据企业管理实际情况,台班费确定过程如下:

折旧费=折旧基数×数量×折旧率÷实际发生台班总量=222.66美元/台班。

大修理费=FOB价/定额耐用总台班×调整系数=45.05美元/台班(调整系数根据机具使用量、磨耗情况等综合确定,本项目为0.65)

经常修理费=FOB价×年费用系数×1.35/定额年台班=33.68美元/台班(年费用系数在无统计数据的情况,新购通用机具通常为第一年1%、第二年2%,第三年3%,第四年5%)

燃油根据项目条件分析用量约为每台班145升:燃油费=145×0.54=78.3美元/台班

则,台班费=折旧费+大修理费+经常修理费+燃油费=379.69美元/台班

注意点:①由于实际机械操作手工费记取时间跟机械工作时间不一致,故将操作手工费从台班费用中分离出单独计算;②为方便计算,机具安拆费、保险等费用计入项目间接费用中,不在台班费用中计算;③对于大修和经修费用的计算方式,要根据企业长期的数据统计分析得出,通用机具无统计数据时,可参考上述方法。

4.2.5 要点五:风险评估及风险定价原则

国际工程风险评估过程较为复杂,常见的蒙特卡洛方法虽然在风险评估方面精准程度相对较高,但过程繁琐、计算量大,實际适用性并不高。作者通过长期摸索,总结出一套较为简单的评价方法体系,虽然在理论角度任有待完善,但在实际适用中却取得了良好效果,如下:

①风险源识别:将可通过其他手段规避的风险源剔除,通过价格手段规避的列举计算;

②计算各风险源在100%概率下对总成本的影响

总额;

③确定各风险源影响额在总影响额度中的权重比例;

④确定各风险源可能发生的概率(专家评价法);

⑤计算风险费用。(表4)

风险定价原则:将100%概率成本影响总额作为项目的不可预见费及利润之和的最低限值。

除上述五点外,间接成本费用中的管理人员工资、营地建设费用、生活物资费用、办公物资费用,管理车辆等费用均可以通过费用列项计算或估算方式得出,此部分费用计算较简单,只要依据基础分析资料一一计算即可,作者不再详细赘述。

5 ?基于实物量法的成本管理建议

企业要在平时注重在建项目的人、材、机消耗量的分析与积累;注重经营国家常用价格信息、法律法规、文化政治等方面的研究与积累;善于总结在以往价格竞争中的经验教训,分析不足,提升企业自身的管理水平及属地化经营程度;善于新技术、新工艺的研究与应用工作;注重培养技术与经济、施工与管理、施工技术与设计理论融会贯通的复合型业务人员。

6 ?结束语

“实物量法”造价体系因变量因子较多,目前虽没有方便操作的软件工具,大多借助EXCEL进行编制——繁琐且容易出错,但该造价方法除了能准确把握市场行情外,还可以促进企业生产与经营业务的闭合,对国际工程成本测算及管理、风险评估有着重要意义;除此之外,还能够促进企业内部定额的形成。

参考文献:

[1]陈志平.“实物法”在国际项目投标报价中的应用,2013,05.

[2]高彦博.基于风险分析的某电厂项目投标中不可预见费的估算研究,2017.

[3]刘淑侠,黄建宁. 国外公路工程的机械费计算,2009.

[4]天津市建设管理委员会.全国统一施工机械台班费用编制规则,2001.

- 微课教学在高中历史教学中的有效应用策略

- 小学英语教学中培养学习兴趣的途径

- 物型课程下小学美术教学生活化的实践与思考

- 让小学英语课堂因充满生活气息而活跃

- 有效构建小学数学互动课堂策略

- 核心素养视野下的初中英语阅读教学策略

- 新课程背景下高中物理教学的三点思考

- 信息化背景下小学数学在线教学探究

- 对影响农业种植与农业种植结构因素的探讨

- 利用多元化教学提升小学生作文水平

- 原点教育的困惑与思索

- 中职数学“乐趣教学”探究

- 论儿童文学为小学语文教学增趣提效的途径

- 浅析如何在小学科学教育教学中进行美育渗透

- 利用多媒体技术探究英语教学方法

- 小学语文教学课堂上提高班集体凝聚力的具体措施

- 教育扶贫背景下农村学校体育发展的路径

- 合作意识在小学语文教学中的探讨策略

- 新课改下初中生物有效教学策略探究

- 在初中体育课堂中应用小组教学的作用

- 多元方法助力小学数学高效发展

- 论初中数学教学中学科核心素养的培养

- 初中化学高效教学探究

- 中学地理课堂提高教学效率的方法浅析

- 科技活动中培养青少年创新思维和创新能力的途径分析

- dumbnesses

- dumbs

- dumbs down

- dumb somethingdown

- dumbstruck

- dumb²

- dumb¹

- dummied

- dummier

- dummies

- dummiest

- dumminess

- dummy

- dummying

- dump

- dumpbin

- dump bin

- dumped

- dumper's

- dumper truck

- dumpier

- dumpies

- dumpiest

- dumpily

- dumpiness

- 外力作用

- 外办

- 外功

- 外加

- 外加赋税

- 外务

- 外动字

- 外动词

- 外劳

- 外勤

- 外包

- 外包装

- 外化

- 外协

- 外卖

- 外卖装

- 外卡

- 外厉内荏

- 外厢

- 外厨房

- 外厨房里的灶王爷——独座儿

- 外县

- 外发

- 外口来的

- 外台