赵凡莹

摘要:本文以广州恒大淘宝足球俱乐部股份有限公司2015—2017年年报为例,结合俱乐部经营管理模式的特点,对其上市近三年的财务数据进行分析,评价其盈利能力,并探究影响其经营管理和盈利能力的因素,提出针对性的应对措施和建议。

关键词:足球俱乐部 盈利能力 经营管理

一、广州恒大淘宝的经营模式

(一)采购模式

广州恒大淘宝的采购模式与一般的商业企业相类似,只是采购的标的物比较特殊,包括球员采购、球迷周边产品采购和其他产品采购。

1.球员采购。球员采购是在每个赛季转会期之前,由教练组根据俱乐部战略需要拟定当年需要购买球员的清单,俱乐部专门部门按照上述清单与需购买球员的经纪人及球员所在的俱乐部取得联系,然后与球员所在的俱乐部单独洽谈转会费,并与球员经纪人洽谈球员待遇,谈判达成一致后,签订相关的转会合同及聘用合同,引进相应的球员资源。球员资源是俱乐部最重要的采购项目,是俱乐部由过去的交易或事项形成的、由公司控制的、预期能为公司带来经济利益流入的一项资源,因此球员资源符合会计准则对资产的定义。球员资源与其他资产相结合,能够提供吸引消费者的足球比赛或产品和服务,间接导致经济利益流入公司;或在某一个转会期直接出售球员,可以直接导致经济利益流入公司。对于广州恒大淘宝来说,球迷数量庞大,球队在中超的地位稳定在较高水平,因此消费者的观赛等需求比较稳定;而广州恒大淘宝的足球竞技实力很强,因此上述两项经济利益流入公司的可能性很大。球员资源存在一个活跃的、有组织的转会市场,其成本能够可靠计量;特殊情况如俱乐部取得自由转会球员,取得时并未付出成本,可以通过估值工具,如未来工资报酬折现法来进行合理估值。所以说,球员资源满足资产定义,同时也满足资产的确认条件。由于球员的采购是通过与球员及其所在俱乐部签订转会合同和聘用合同,实质上是对球员使用权的购买,因此应作为无形资产确认。

2.球迷周边产品采购。公司一定时期内会与几家固定的供应商或赞助商签订协议,在各赛季初根据球队当季比赛装备款式,结合现时市场需求及上一年度销售情况,制定出需要购买的球迷产品种类和数量清单,下单给上述供应商进行采购。采购的球迷周边产品为公司持有以备出售的商品;根据广州恒大淘宝在国内的影响力和竞技实力判断,这些商品相关经济利益很可能流入企业;球迷周边产品存在同类产品的活跃市场,其成本能够可靠计量。因此采购的球迷周边产品作为存货核算。

3.其他产品采购。其他产品包括球队后勤商品、广告产品等,根据教练组、广告客户等提出的具体要求,形成采购清单,由公司专门的采购部门按照市场价格进行集中采购。

(二)销售模式

1.门票销售。比赛门票分为套票和单场票。套票可以观看球队当赛季中超联赛、足协杯及亚冠小组赛全部主场比赛,价格分为500元(学生票)、600元、1000元、1500元、2000元、2500元六档,且从2015年起至2018年保持不变,旨在维护广大球迷的利益。除此之外,2018年新赛季套票包装升级为套票礼盒,内含球队徽章,且附送红色球迷服一件。单场票分为低价场和高价场,根据比赛等级和对手水平定价,且近几年小有上涨。门票销售途径有官网销售和现场销售,涉及直销和代销两种模式。

2.周边产品销售。俱乐部周边产品均通过直销的模式进行,主要销售渠道包括实体店、天猫旗舰店等。

3.广告及授权服务的销售。广告及授权服务的销售也采用直销模式。俱乐部根据自身实际情况,提供授权服务项目并制定价格,通过召开广告资源推荐会与客户签订协议。

二、收入情况分析

(一)主要营业收入分析

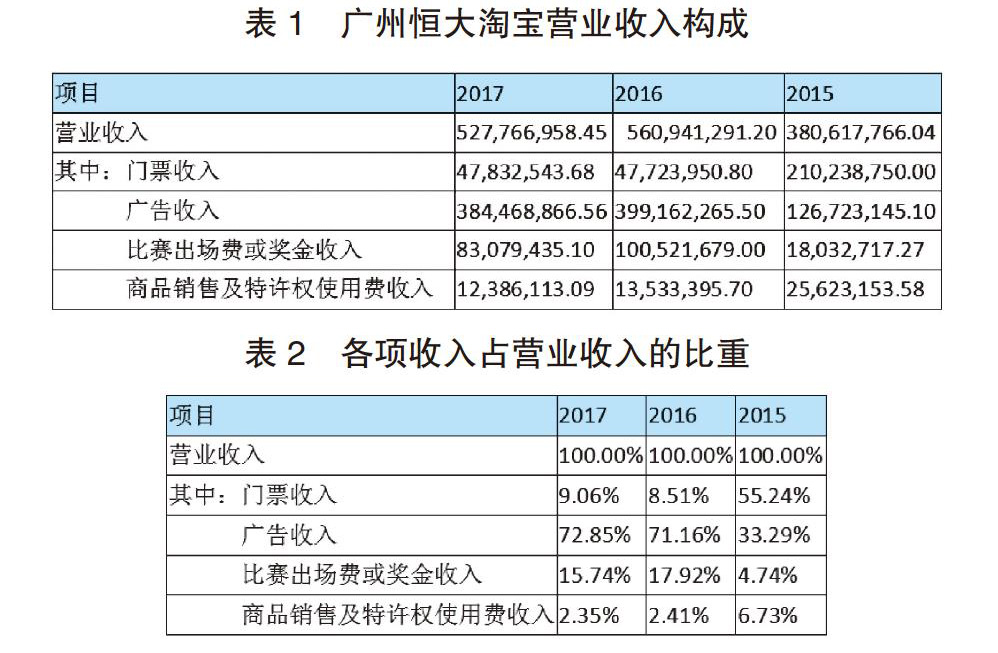

广州恒大淘宝的营业收入包括主营业务收入和其他业务收入。根据其财务报告显示,其他业务收入为出租球员获得的租金收入,然而自2015年以来,由于球员的薪酬数额十分庞大,俱乐部改变了租赁核算模式:由承租方承担部分球员薪酬,出租方承担另一部分球员薪酬,而不收取租金,因此自2015年以来其他业务收入为0。对于职业足球俱乐部来说,自己的球员主要经济职能是为本俱乐部效力,为本俱乐部带来相关的经济利益,因此球员出租属于俱乐部的其他业务而非主营业务,将由出租方承担的出租球员薪酬计入其他业务成本。俱乐部的主营业务收入包括门票收入、广告收入、比赛出场费及奖金收入、商品销售收入、特许权使用费收入,影响其变动的因素种类多且不稳定,使主营业务收入面临较大风险。

根据表中数据可以看出,2015年门票收入占营业收入比例超过五成,达到2亿元,主要是受广州恒大淘宝良好战绩的影响:卫冕中超联赛冠军,实现中超五连冠,继2013年之后再次夺得亚冠冠军,并代表亚洲参加世俱杯比赛;2016年门票收入大幅下滑,主要是由于俱乐部亚冠联赛失利;2017年同样在亚冠联赛中表现不佳,门票收入与2016年基本持平。就广告收入而言,2015年俱乐部主动放弃了一些分散的小额广告客户,改变了广告招商服务策略,导致本年广告收入較少,仅占33.29%;2016年新增了中超公司、老板电器等广告客户,并采取了精准营销策略,使广告收入大幅增长;2017年也维持在同等水平,占主营业务收入70%以上。就比赛出场费或奖金收入来说,2015年的部分出场费和奖金要到2016年才能确认,因此其数额较低,仅占4.74%;2016年较2015年大幅增长,主要是中超公司转播收入分配给俱乐部的数额增加,同时调整参赛费按比赛名次进行分配;2017年较2016年有一个明显的下降,主要是由于2016年受到2015年世俱杯奖金的影响。商品销售收入与特许权使用费收入所占比重较小,其中商品销售收入的波动主导了二者收入总额的变化:2015年俱乐部夺得亚冠冠军,使球迷周边产品销售大幅增加,而2016与2017年销售明显减少;特许权使用费收入主要是游戏授权和球迷周边产品授权,比例较小且各年保持相对稳定。

- 管中窥豹 可见一斑

- 数学课堂应创设探索性挑战性问题

- 数学课堂培养学生思考力探究

- 贵州省习水县教育局提升资助政策透明度

- 四川省中江县62个学校法律援助工作站挂牌

- 宁夏银川市金凤区顺利通过全国义务教育发展基本均衡县检查验收

- 辽宁省盘锦市国家教育体制改革试点项目取得成效

- 本然语文:回归语文学科的本然

- 以学为主应成为化学课堂教学的主旋律

- 抓好均衡发展 促进教育公平

- 转型文化:区域中小学提升的软实力

- 学校层面课程整合的误区与出路

- 修良习铸美德 奠基成功人生

- 师生真诚交流 互动效果良好

- 小学音乐教学中多元化体验策略的运用

- 核心价值观教育策略与实践浅探

- 以摄影校本课程为载体开展责任教育

- 多举并重 让校本管理效果超然

- 把握教育新常态 推进课改新发展

- 以思想引领推动学校持续发展

- 要想孩子学习好 运动场上跑一跑

- 美国各州推进中小学校长评估方法的完善

- 美国学前教育管理体制和投入机制

- 小议初中化学知识的记忆技巧

- 优化教学策略 提升计算能力

- explorational

- explorations

- exploratory

- explore

- explored

- explorement

- explorer

- explorers

- explores

- exploring

- explosibility

- explosion

- explosions

- explosive

- explosively

- explosiveness

- explosivenesses

- explosives

- explosive²

- explosive¹

- expo

- exponent

- exponential

- exponentially

- exponentiate

- 奋身不顾

- 奋身独步

- 奋身而起

- 奋辞

- 奋迅

- 奋迅云霄

- 奋进

- 奋迹云路

- 奋飞

- 奋飞横绝

- 奋髭抵掌

- 奋髯

- 奋鳍

- 奎

- 奎五

- 奎六

- 奎壁

- 奎宁

- 奎宿

- 奎把

- 奎牙

- 奎画

- 奎章

- 奎蹄

- 奎里弯了