李晓新

摘要:党的十九大报告指出,防范和化解重大金融系统性风险,是金融监管的首要使命。本文通过人工智能支持向量回归(SVR)模型对金融数据,以上证指数为例,进行了长期的回归预测。sVR模型有效地防止对数据的过度拟合。实证结果显示模型能够较准确地反应指数的趋势变化,起到了较好的金融风险预警作用。并针对预测结果,提出了短期、中期和长期的政策建议。

关键词:人工智能 金融风险

一、引言

党的十九大报告明确指出:健全金融监管体系,防范和化解重大金融系统性风险,是金融监管的首要使命。习近平总书记在会议中多次强调维护国家金融安全的重要性,金融安全不但是經济体系稳定的重要基础更是新时代背景下政府的政治使命。预测金融风险指标的模型众多,并且各个因素间的影响更是错综复杂。单一地运用传统的计量模型如Logit模型、GARCH模型、小波变换模型,平滑迁移回归模型,应用到如此庞大的数据中可能会捉襟见肘。但是随着计算机的飞速发展,人工智能技术日益成熟,把SVM、神经网络等技术引入到金融风险预警模型中成为了可能。徐国祥(2011)利用主成分分析和遗传算法构建PCA-GA-SVM模型,预测与监控金融市场的平稳波动性。王鹏、黄迅(2018)提出孪生SVM(Twin-SVM)模型,对多分形特征下的金融市场风险展开预警研究。但是多数模型是对以往数据进行拟合,没有对未来进行预测与预警。因此,本文将SVM推广到回归预测领域,利用支持向量回归(support VectorRegression,SVR)对中国的金融数据进行预测,从而对金融风险进行预警。

二、模型设定

支持向量回归(support Vector Regression,SVR)是vapmk于1995年提出的人工智能方法。在模型中,我们采用支持向量回归方法来解决回归问题。一般情况下,支持向量回归选取不敏感损失函数:

三、实证研究

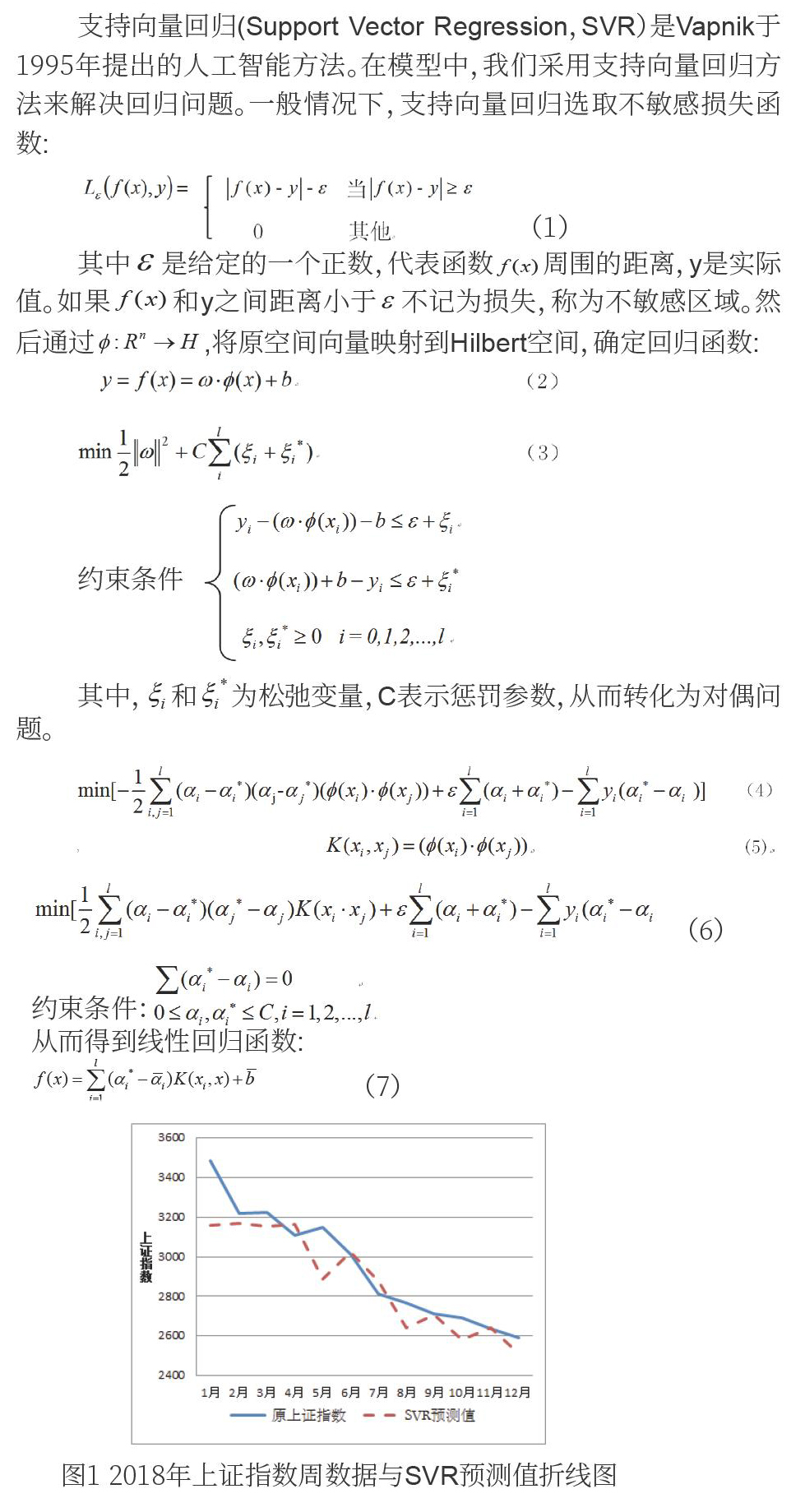

本文采用上证指数作为实证数据,选取1990年12月21日至2017年12月31日的1369个上证指数的周收盘数据作为金融模型分析的训练数据(如图1所示)。SVR模型每次预测四周,即1个月的数值,利用历史数据对2018年的12个月的走势进行预测。图l中的实线代表上证指数四周收盘价的平均指数,虚线代表利用SVR模型对未来四周收盘价的平均指数的预测值。

实证结果表明,SVR能够较为准确地预测上证指数,虽然预测数值与原数值有一定的误差,但整体趋势判断正确,对金融风险有一定的预警作用。

四、政策建议

根据SVR预警的指标数值大小,有针对性的制定金融领域短期、中期和长期的监管与防控策略。比如短期内通过可以通过税收优惠和财政补贴对冲贸易战与房地产调控的不利影响。中期通过对垄断企业改革引导民营资本注入。长期调整政府与市场之间的边界和关系,使我国的经济金融更趋近于市场化。

- 航天民用市场营销工作若干问题与对策研究

- 大学生手机支付使用行为调查与研究

- 基于新形势下电力市场营销模式与新型电价体系的分析

- 新时期房地产市场营销管理新策略初探

- 论创新事业单位服务方式构筑安全的电子政务网络平台

- 高职基于分院就业相关信息的统计与发布机制研究

- 基于财经应用文写作课程的大学生“双创”能力培养研究

- 辽宁省创业型企业可持续发展模式研究

- 基于霍尔三维结构的创新能力培养研究

- “合作性”交互式校企合作模式构建

- 浅谈中小企业成本核算管理方法

- 如何完善建筑经济管理中的资金建设时效性

- 论民营企业人力资源的成本控制

- 论十九大后国企改革发展方向

- 新时代中小企业成本管理的瓶颈与出路

- 深化国企改革进程中竞争中立制度体系构建

- 中小企业内部控制策略研究

- 基于众创空间视阈下句容农业创新创业人才培育研究

- 浅析建筑防水工程中常用材料及施工技术的应用管理

- 智能交通发展趋势与汽车智能化发展

- 浅析农业项目经费管理改进的研究

- 我国健康险发展现状与问题研究

- 我国市场化进程对经济增长的贡献

- 绿色环保要求背景下我国经济发展方式转变探索

- 人民币贬值对我国制造业的影响分析

- in triplicate

- intro

- introduce

- introduce a and b

- introduceable,introducible

- introduce a (to b)

- introduce/bring in

- introduced

- introducement

- introducers

- introduces

- introduce sb to

- introduce yourself (to sb)

- introducing

- introduction

- introductions

- introductorily

- introductoriness

- introductorinesses

- introductory

- introspected

- introspecting

- introspection

- introspectional

- introspectionist's

- 按抑

- 按抚

- 按据

- 按捺

- 按捺不下某种兴奋的情绪

- 按捺不住

- 按捺,抑制

- 按揉眼睛

- 按揭

- 按揭房

- 按揭车

- 按摩

- 按摩小姐

- 按摩爬搔

- 按摩,推拿

- 按摸

- 按教条办事,不知变通

- 按数

- 按斤计算

- 按断句

- 按断复句

- 按断式

- 按方抓药

- 按方抓药——照办

- 按日