王婷芳

摘要:增值税税收与税源地背离不利于区域协调发展,本文简要分析了我国增值税税收与税源地背离的机制,之后测算了各省份各年度增值税税收与税源地的背离度,并结合当地产业结构进行分析。结果表明:增值税净流入省多集中在东、西部地区,中部省份多为增值税净流出省;东部地区为增值税的净流入区,中、西部地区为增值税的净流出区,产业结构上普遍表现出第三产业产值比例低于第二产业产值比例的特征。建议建立增值税税收收益归属机制,发展总部经济,更好地体现增值税的“省际公平”。

关键词:增值税;税源地;产业结构

一、引言

随着我国经济的发展,纳税人的经济活动愈发复杂化,商品流动全国化,增值税税收收入与税源地背离问题日益严重。增值税税收与税源地的背离,简单而言就是一个地区的居民负担了实际的增值税税负,但相应的增值税税收却被其他地區政府获取。由于增值税税负的可转嫁性和货物的全国流通,增值税的实际负税人往往和纳税人不在同一区域,于是便产生了增值税税收收入与税源地的背离。而地方政府需要为居民提供地方性公共服务,税收收入作为地方政府的主要收入来源,税收收入的背离势必会影响税收流出地公共服务的供给。税收流出地居民实际负担了税负,但由于当地政府未获得相应税收,导致公共服务水平低下,不利于居民获得感的提升;税收流入地政府获得了额外的税收收入,使当地居民获得了较高水平的公共服务,却并未负担相应的税收,不符合受益者支付原则,不利于区域协调发展。

二、文献综述

目前国内学者测算税收背离程度的基础方法,主要有三种:第一种是国家税务总局课题组( 2007)提出的一种计算方法,利用各地的税收占全国税收的份额和各地的税源(地区生产总值)占全国税源的份额之差衡量某地的税源与税收的背离度。[1]第二种是黄夏岚和刘怡( 2012)提出的一种测算方法,其计算方法是:首先,以各地社会消费品零售总额乘以增值税税率。然后以各地入库的增值税数额减去前者,得出的结果就是某地的税收转入(出)数据。嘲第三种是由刘金山、何炜( 2014)提出的,按各省社会消费品总额的比重分配各省流转税收入,再用各省实际流转税税收收入减去各省分配的流转税收入,作为该省的流转税背离额。刘金山,何炜( 2014)使用第三种测算方法,基于2005-2012年数据对我国31个省份流转税税收税源背离的情况进行统计测算,结果表明:增值税净转入省市集中在东部和西部地区,从东中西部来看,东部为增值税税收净转入地区,中部为净转出地区,西部地区2010年增值税由净转出变为净转入。[3]王群、唐登山( 2015)采用区域间投入产出模型进行计算,结果表明沿海大部分省份是增值税的“净转嫁”省,而中西部的大部分地区则是增值税的“净负担”省,总体上看,增值税的税源与税收的省际背离呈现出东部地区向中西部地区“净转嫁”的格局。[4]

三、增值税税收与税源地背离机制分析

我国目前对一般纳税人采用的计税方法是购进扣税法,即先按销售全额进行征税,然后对当期购进项目已经缴纳的税款进行抵扣,即:增值税(VAT)=销项税一进项税

假设某商品在A地生产,在B地销售,A、B地厂商均为增值税一般纳税人,均适用t的税率。该商品在A地不含税出厂价为PA,在B地不含税零售价为PR,零售的成本利润率为r。

比较A、B两地政府获得的增值税收入,当税率t=13%时,r=76.99%.A、B两地政府获得的增值税收入才相等,显然零售商的利润率是基本不可能达到76.99%的,所以B地政府获得的增值税收入始终远小于A地政府获得的增值税收入,B地即为增值税税收收入流出地,A地为流入地。

四、增值税税收与税源地背离的统计分析

(一)测算方法选择和数据来源

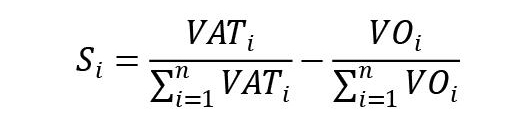

按照现行税制,国家对农业实行低税政策,特别是2004年取消农业税以后,来自第一产业的增值税税收已经微乎其微,所以本文采用各地的增值税税收占全国增值税税收的份额和各地的第二、三产业产值占全国第二、三产业产值的份额之差衡量某地增值税税收与税源地的背离度,即:

其中VATi表示各地区的增值税收入(“营改增”之前包括营业税),VOi表示各地区第二、三产业的产值之和。Si表示各地区的税收与税源地背离程度,Si>0表示该地区是增值税税收收入的净流入地,Si<0表示该地区是增值税税收收入的净流出地,Si的绝对值越大表明该地区增值税税收收入与税源地背离越严重。2009年是我国增值税转型的一年,所以本文选取了2009-2018年省级数据进行数据分析,数据来源于国家统计局网站。

(二)各省增值税税收与税源地背离情况统计分析

本文利用我国31个省、市、自治区2009-2018年的统计数据进行测度,连续10年处于净流入状态的省市(7个)分别为:北京、上海、浙江、海南、云南、宁夏、新疆。连续处于净流出状态的省市(12个)分别为:河北、辽宁、福建、山东、安徽、河南、湖北、湖南、吉林、黑龙江、内蒙古、广西。其中北京和上海的增值税税收背离度远高于其他省份,北京增值税税收背离度最高达到3.13%,平均值为2.66%;上海最高达到4.70%,平均值为3.80%。

为探究增值税税收与税源地背离的区域差异性,本文按照普遍的做法将31个省份划分东中西部,统计东中西各区域的税收净流入地和税收净流出地省份数。东、中、西部净流入和净流出省份数分别为6和5、1和7、7和5。增值税税收收入净流入省多集中在东、西部地区,净流出省市分布较广,中部省份多为增值税净流出省。就背离度均值来看,东部地区为正,为增值税的净流入区,中、西部地区为负,是增值税的净流出区,中部地区的增值税净流出程度高于西部,这与大多数学者的研究结果一致。

(三)各省增值税税收与税源地背离与产业结构统计分析

本文计算了31个省、市、自治区的平均背离度和第二、三产业产值占比,第二、三产业产值占比为该省、市、自治区第二、三产业产值占全国第二、三产业产值的比例。增值税净流出地区在产业结构上普遍表现出第三产业产值比例低于第二产业产值比例的特征,但在增值税净流入地区的产业结构上并未表现出明显的相反的特征,如江苏、浙江、广东等,可能是由于江苏、浙江、广东是制造业大省,作为大量制造业企业所在地,地方政府得以筹集大量的增值税税收收入。据中国制造企业协会数据显示,2018年中国制造企业500强上榜企业中77家位于浙江,48家位于江苏,19家位于广东。

五、政策建议

增值税区域税收与税源地背离问题首先应建立增值税税收收益分配机制,即建立跨区经营的增值税纳税人所缴增值税在税源地和纳税地之间合理分配的机制。可以依据以下两个方法:一是遵循消费地原则,将增值税改在零售环节征收,保证税收与税源地一致,符合受益者支付的原则。二是将增值税转变为中央税,同时依据各区域零售商品总量及种类建立分成比例指标,保证不同区域政府的合理收益权。其次,对于增值税净流出的中西部地区应大力发展资源优势,地方政府应改善产业相关财税政策,吸引大型控股资源企业将总部设在该地,才能将中西部等欠发达地区的资源优势转化为产业优势和税收优势。[5]

参考文献:

[1]国务院发展研究中心“制度创新与区域协调研究”课题组.税收与税源背离的情况及其对区域协调发展的不利影响[J].发展研究,2011(1):58-65.

[2]黄夏岚,刘怡.增值税收入地区间转移的衡量:生产地原则与消费地原则的比较[J].财贸经济,2012(1):25-33.

[3]刘金山,何炜.流转税税收税源背离与地区经济发展—基于消费原则的研究[J].税务与经济,2014(4): 81-87.

[4]王群,唐登山,周全林.中国增值税税源与税收省际背离研究[J].当代财经,2015(4):34-42.

[5]郭静.我国区域间横向税收分配失衡问题研究[D].西北师范大学硕士论文(2016):46-47.

- 中职学前教育专业学生学习能力提高策略

- 中职计算机实训课堂教学现状与对策研究

- “5+3”模式下两阶段实践教学体系衔接机制研究

- 基层电大课程教学团队的建设与运行

- 信息化环境下中职数学课堂教学的创新

- 中职教学信息化改革有效推进措施的探究

- 浅谈中职烹饪专业学生兴趣的培养

- 以项目教学模块深化舞蹈教学,提升中职幼师生职业能力

- 基于CDIO机械专业大赛人才培养探究

- 新形势下基于职业教育的产业工人培养模式研究

- 工学结合人才培养模式下提升中职学校学前教育专业学生职业素养的策略探讨

- 基于非遗传承的6447匠心德育模式研究

- 中职英语培养学生文化意识的有效策略

- 中职客户信息服务专业语文核心素养的提升路径和方法

- 探析如何依托中华文化课程加强华文班学生的中华文化认同感

- 民族中职校德育多元化评价内容研究

- 浅谈中职学校教师的教姿教态对教学效果的重要性

- 少数民族地区中职教师心理健康现状分析

- 探究基于能力培养的高职院校经济学教学改革路径

- “慕课”背景下大学英语教学的改革思路

- 民办高职学生思想政治课参与式教学方法改革

- 人工智能时代下的计算机网络安全的风险控制

- 贫困文化视角下云南边疆民族地区农民心理扶贫路径探究

- 高职程序设计课程教学改革的两点实践探索

- 基于成果导向教育理念的通识课程体系构建研究与探索

- well-piloted

- wellplaced

- well placed

- well-planned

- well-planted

- well-played

- well-pleased

- well-plotted

- well-plucked

- well-pointed

- well-policed

- well-polished

- well-pondered

- well-positioned

- well-postponed

- well-priced

- well-primed

- well-principled

- well-printed

- well-prolonged

- well-pronounced

- well-prosecuted

- well-protected

- well-proved

- well-proven

- 自做郎中药不灵

- 自做饭食

- 自傲

- 自僝自僽

- 自克

- 自免

- 自全

- 自公

- 自具

- 自养

- 自养微生物

- 自养植物

- 自内崩溃

- 自内部糜烂腐败

- 自决

- 自况

- 自净

- 自净作用

- 自出

- 自出丑

- 自出头

- 自出心意

- 自出心机

- 自出心裁

- 自出新意