张兰卿 王砚

【摘 要】 文章主要检验了内部控制质量对权益资本成本影响关系的机理及中介作用过程,具体而言就是内部人行为是否充当了内部控制质量与权益资本成本间的中介变量。采用2010—2012年度全部中小板上市公司样本数据对内部控制质量与权益资本成本的间接影响路径关系进行了检验,结果发现内部控制质量与权益成本呈显著负相关关系,内部人行为尤其是总资产周转率是内部控制质量与权益资本成本间关系的中介变量。研究成果对丰富内部控制质量与权益资本成本间关系的相关研究,以及丰富关于我国制度背景下内部控制质量经济后果的研究具有一定的价值。

【关键词】 内部控制; 权益资本成本; 内部人行为

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2016)15-0107-05

一、引言

2002年美国通过的《萨班斯·奥克斯利法案》(Sarbanes-Oxley Act)以及六年后我国颁布的《企业内部控制基本规范》,引发了国内外学者对公司内部控制问题深切关注的新一轮热潮。不同学者从内部控制的影响因素、内部控制的经济后果等方面展开了广泛而深入的探讨和分析,其中内部控制质量与上市公司权益资本成本之间的影响关系是这一新兴研究领域的热点和焦点。权益资本成本是指企业通过公开发行普通股股票筹集到资金而需要付出的代价和成本,它是股东的必要收益率。作为投资者利益的“晴雨表”,权益资本成本长期以来得到广大投资者、股东甚至学者的普遍关注。从宏观层面而言,权益资本成本反映了国家资本市场的融资效率,过高的权益资本成本会使得资金需求方望而却步,导致资本市场融资功能退化,最终成为阻碍宏观经济发展的“掣肘”。从微观层面而言,权益资本成本是企业经理层取舍投资方案的重要参考,如果其变得越高那么企业投资方案的可行域则会变得越小,迫使在低权益资本成本下可行的方案被放弃,从而减少企业的投资机会,阻滞企业的成长和发展。

王敏等(2011)[ 1 ]在对国内外相关研究文献进行回顾和综述的基础上,将内部控制质量对权益资本成本的影响关系归纳为两条路径——直接路径和间接路径。所谓直接作用路径,指的是通过提高公司内部控制质量来提升公司财务报告的信息质量,降低投资者与公司之间存在的信息不对称风险,从而获得较低的权益资本成本。所谓间接作用路径,指的是通过提高公司内部控制水平,完善对管理层和大股东等内部人行为的监督,从而降低管理层侵占和大股东掏空等机会主义行为的发生,减少企业现金流的流出和降低商业风险。

目前国内文献仅仅对内部控制质量如何影响内部代理人行为以及内部控制质量如何影响权益资本成本进行了讨论和分析,还未能将内部控制质量、内部代理人行为和权益资本成本纳入到一个研究框架当中进行分析,特别是未能对内部控制质量影响权益资本成本的作用机理和中间路径进行相关的论证。本文的研究目的就是试图以我国中小板上市公司2010—2012年的相关财务数据以及迪博中国上市公司内部控制指数为依据,采用Preacher和Hayes(2008)[ 2 ]基于自举的中介效应检验程序对内部控制质量影响权益资本成本的间接路径进行相关检验分析。本文研究最终发现,内部控制质量对上市公司的权益资本成本具有显著的负向影响关系,并且内部人行为在内部控制质量与权益资本成本之间发挥了显著的中介作用。本文的研究贡献在于,使用我国资本市场相关数据资料验证了内部控制质量影响权益资本的信息作用路径,即内部控制质量通过完善对管理层和大股东等内部人行为的监督,降低管理层侵占和大股东掏空等机会主义行为的发生,减少投资者面临的商业风险从而降低公司的权益成本,补充了内部控制质量与权益资本成本间关系的相关研究。此外,本文对于指导有资金需求的公司降低其权益资本成本也具有重要的实践意义。

二、文献回顾与研究假说

不论是股东与经理人间的第一类代理问题还是大股东与小股东间的第二类代理问题,相关研究都表明公司内部人尤其是经理人具有动机利用其手中掌握的控制权以攫取控制权私有收益。公司内部人的这种利用其信息不对称优势最大化其自身效用、攫取私人收益的行为会严重损害外部股东尤其是中小股东的利益。基于此,外部投资者也会要求上市公司支付较高的权益资本成本以补偿相应的损失。内部控制作为公司治理结构的一种有益补充,完善的内部控制制度既有利于各利益相关者间的利益平衡与协调,又有利于内外部信息的有效充分沟通,从而有利于减轻内部人的机会主义行为,保护广大中小股东的利益。基于此,外部投资者也会相应降低对上市公司权益资本成本的要求。

如何能缓解代理成本、减轻公司内部人行为一直是学术界热议的话题。Jensen(1993)[ 3 ]提出内部控制系统可以有效监督经理人的行为,在公司内部具有重要的治理作用,强的内部控制系统是有效减轻代理冲突问题的监督机制。Lambert等(2007)[ 4 ]通过构建与资本资产定价模型一致的一套模型,提出会计信息质量缓解公司资本成本问题有直接与间接两条路径。高质量的信息披露与内控系统可以影响本公司现金流与其他公司现金流的协方差,即降低公司面临的不可分散风险,这是直接路径。高质量的信息披露与内控系统还可以通过影响公司的真实投资决策缓解公司内部代理问题,降低管理层对公司资源的侵占比例,即通过降低公司面临的可分散风险缓解代理成本,这是间接路径。Doyle等(2007)[ 5 ]认为良好的内部控制系统是一种有效的内部监督机制。在国内,杨德明等(2009)[ 6 ]和常启军等(2015)[ 7 ]发现内部控制可以显著降低代理成本。杨玉凤等(2010)[ 8 ]进一步发现内部控制信息披露对显性代理成本不具有抑制作用,而对隐性代理成本具有明显抑制作用。除上述对内部控制与公司内部人行为的相关研究外,关于内部控制对权益资本的直接影响也出现了一定数量的研究,如Beneish等(2008)[ 9 ]对萨班斯法案302和404条款下披露内部控制缺陷的公司分别进行检验,结果发现302条款下的内部控制缺陷披露带来了权益资本成本的显著上升,而404条款下并没有导致权益资本成本的显著变化。基于以上文献综述笔者发现,目前国内外还没有相关文献直接研究内部人行为对企业内部控制质量与权益资本成本间关系的中介作用,即使已有的关于内部控制质量对权益资本成本影响的研究也多基于上市公司自行披露的内部控制自我评价报告中的相关信息,没有使用更为客观和准确的相关指数对内部控制进行衡量,本文弥补了这一缺陷。基于以上论述,提出如下两个假设:

假设1:企业内部控制质量与权益资本成本之间具有显著的负相关关系,即内部控制质量越好的企业其资本成本越低。

假设2:企业内部控制质量对权益资本成本的负向影响关系被内部人行为所中介。

三、研究设计

(一)样本选择与数据来源

本文以2010—2012年度①全部中小板上市公司为初始样本,并对相关变量缺失所对应的样本数据进行了剔除,最终得到192个有效样本。所有样本中上市公司内部控制指数来自“迪博中国上市公司内部控制指数(2010—2012)”,除此之外的其他会计财务与公司治理数据均来自Wind金融数据库。使用SPSS软件进行了相关数据分析,必要时使用Excel帮助整理相关数据。

(二)变量定义

1.权益资本成本是本文的被解释变量

权益资本成本是指公司以公开发行股票的方式筹集资金而所需要付出的成本。对于现有股东而言,是投入资金的机会成本,是普通股股东所要求的最低回报率。广泛使用的权益资本成本估计方法有GLS模型、OJN模型、ES模型等等。本文采用的是Easton和Sommers(2007)[ 10 ]推导出的权益资本公式,具体见公式(1)。

其中,eps2为分析师预测的t2期每股盈余,eps1为分析师预测的t1期每股盈余,p0代表t0期的每股股价。由于目前国内分析师行业发展较为落后,相对缺乏分析师盈利预测的数据,因此本文采用公司当年实际每股盈余指标来替代分析师预期盈余指标。

2.内部控制质量是本文的解释变量

目前国内外对内部控制质量的测度主要有以下两种方法:(1)依据公司自愿披露与内部控制相关的信息;(2)使用其他相关学者或机构开发的内部控制质量评价指数。本文选用“迪博中国上市公司内部控制指数(2010—2012)”作为代表内部控制质量的关键解释变量。

3.内部人行为是本文的中介变量

本文采用Ang等(2000)[ 11 ]和王明琳等(2014)[ 12 ]使用过的两个替代指标所测量的代理成本来具体衡量内部人行为。一个是销售管理费用率(Sales-Ratio),主要用来度量监督成本、担保成本以及经理人过度在职消费而产生的成本,具体方法是用管理费用除以销售收入(即营业收入,以控制企业规模的影响);另一个指标是总资产周转率(Turnover-Ratio),主要用来度量剩余损失,具体方法是用营业收入除以总资产期末余额,反映了由于经理人对企业资产低效率使用而引致的代理成本,低效率使用资产包括采取偷懒等机会主义行为以及决策错误,在同一外部市场环境中,决策失误的程度与频率和经理人的代理能力紧密相关。上述两个指标中第一个侧重反映因为代理行为而实际发生的成本,主要是经理人过度消费引起的浪费(李寿喜,2007);第二个则侧重体现由代理人努力程度和代理人能力而引致的效率损失。

4.控制变量

根据前人已有研究,本文设置的控制变量有市场风险(Beta)、账面市价比(B/M)、公司股票的流动性(Turnover)、第一大股东持股比例(Topshare)、公司盈利能力(ROA)、公司规模(Size)以及行业和年度。其中:Beta基于截至当年年末前24个月的个股回报率以及市场回报率,利用CAPM模型估计得到;B/M等于当年末权益账面价值与市场价值之比;Turnover等于每个交易日的交易量除以发行在外的股份数量;Topshare等于第一大股东所持股份数额除以总股本;ROA等于净利润除以年初年末净资产平均值;公司规模等于公司总资产的对数。

(三)模型构建

四、实证结果与分析

(一)描述性统计

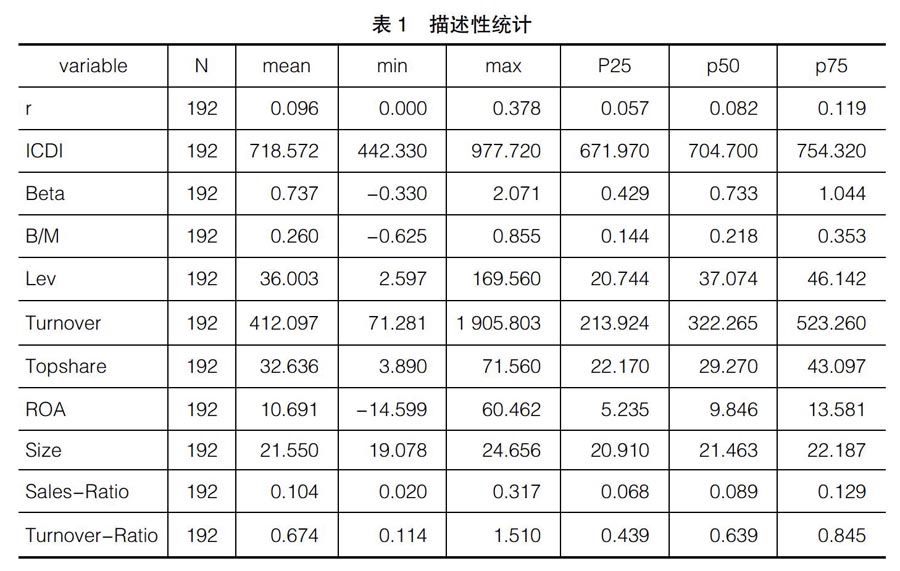

表1是主要变量的描述性统计特征。在迪博数据库中,2010年全部样本的内部控制质量水平最低值和最高值分别为167.21和990.94,2011年全部样本的内部控制质量水平最低值和最高值分别为300.93和995.36,2012年全部样本的内部控制质量水平最低值和最高值分别为8.97和985.6,而本文对应的最低值和最高值分别为442.33和977.72(取对数后为分别为6.09和6.89),均值为718.572(取对数后为6.58),这说明本文使用的中小板上市公司的内部控制质量水平整体而言略高于全部上市公司总体水平。本文中权益资本成本的最大值、最小值和平均值分别为0.378、0.000和0.096,与李姝(2013)[ 13 ]的研究相比,中小板块上市公司整体的权益资本成本也要略低于总体样本平均水平。

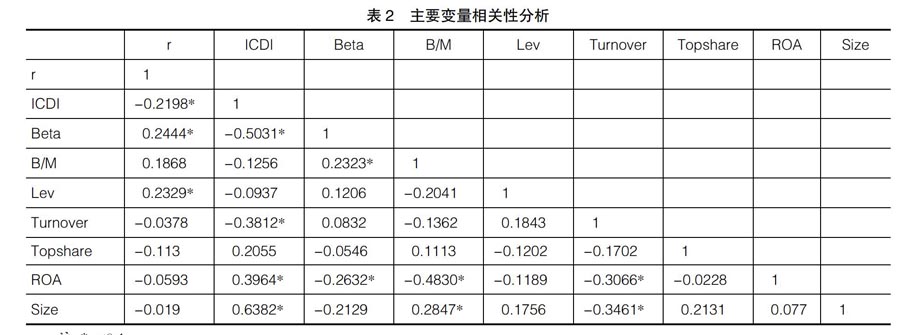

表2是主要变量之间的相关性分析结果。从表2中可以初步得出的结论是,内部控制质量与权益资本成本间存在显著的负向关联,即公司的内部控制质量越好,则其所需要承受的权益资本成本就会越小,这一结果对证实本文的假设1提供了直观和初步的支持。除此之外,还发现公司市场风险(Beta)与权益资本成本存在显著正相关关系,这与Hamada(1972)[ 14 ]、叶康涛等(2004)[ 15 ]的研究结果一致。

(二)回归分析结果

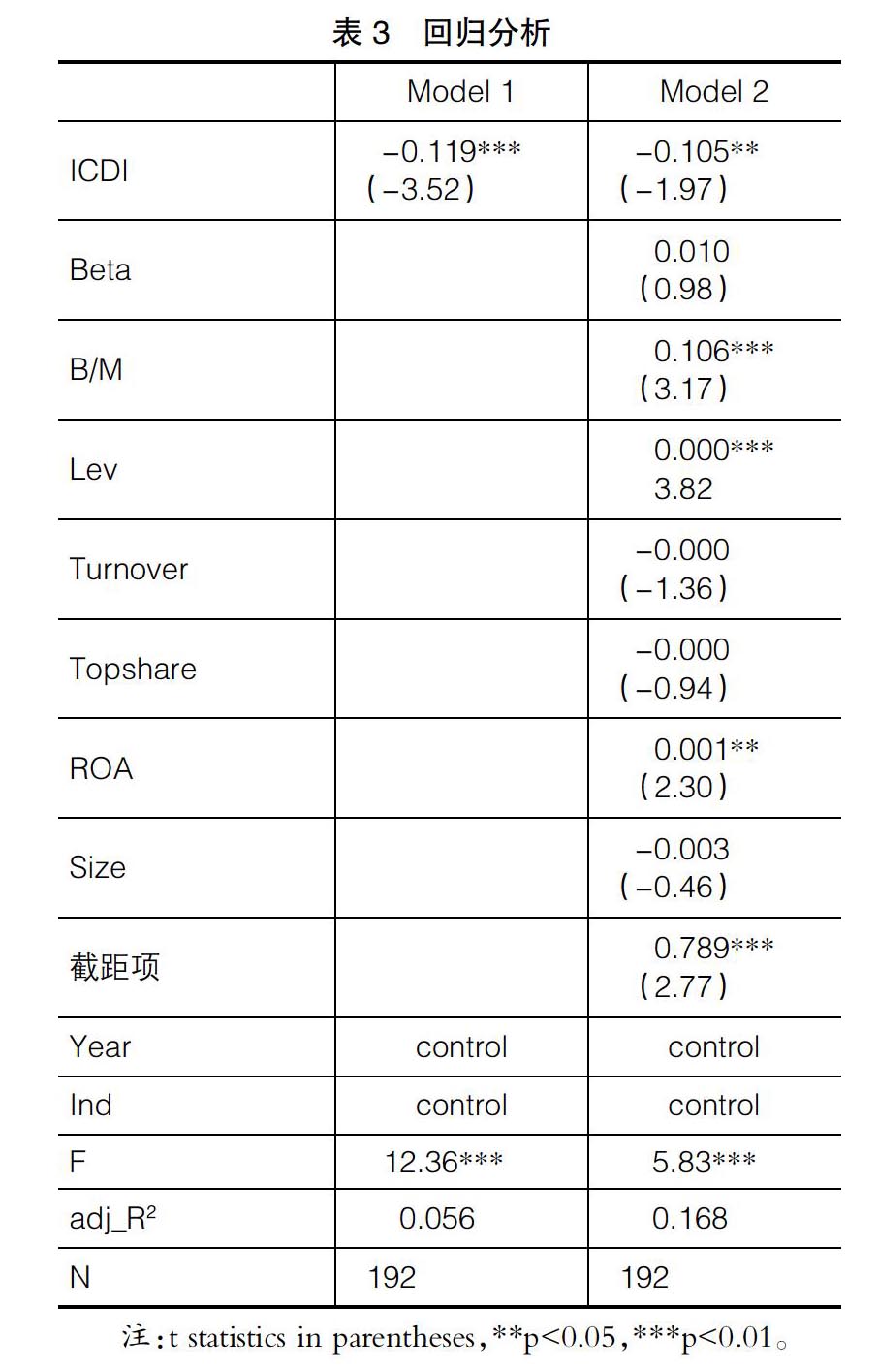

表3列示了内部控制质量与权益资本成本间的最终回归结果。model1中只加入内部控制质量(ICDI)一个变量对权益资本成本进行回归,结果显示ICDI的系数在1%水平上显著为负。在model2中加入控制变量后再次进行回归,结果发现ICDI的系数依然在5%水平上显著为负,这就表明内部控制质量显著负向影响权益资本成本。也就是说,公司内部控制质量越高,则其权益资本成本越低,因此本文的假设1得到验证。除此之外,还发现B/M与权益资本成本呈显著正相关关系,这与Bai等(2002)[ 16 ]的研究结论一致。

(三)中介作用分析结果

本文中最为重要的假设是关于两者影响关系作用的中介效应的分析。本文使用Preacher和Hayes(2008)基于自举的中介效应检验程序进行相关中介作用分析。对于中介变量财务报告质量,本文分别使用了销售管理费用率(Sales-Ratio)以及总资产周转率(Turnover-Ratio)作为AgencyCostit的衡量变量。

当以销售管理费用率作为中介变量时(如表4及表5所示),虽然自变量对因变量总体影响以及自变量对因变量的直接影响均显著(c=-0.105,p=0.050;c'=-0.091,p=0.076),中介变量对因变量的影响路径也显著(b=0.306,p=0.000),但是自变量对中介变量的影响路径不显著(a=-0.044,p=0.376),并且中介变量95%的置信区间(-0.0637,0.0198)包含了0,因此以销售管理费用率来衡量代理成本时,没有发现代理成本的中介作用。这可能是因为管理费用中与日常生产经营活动相关的管理人员工资、折旧费等占了较大比例,而能体现内部人行为的部分如在职消费、差旅费仅仅占了较小的比例,从而导致销售管理费用率更多地体现经理层的管理与营运能力而非为自身谋取剩余索取权的能力。

当以总资产周转率作为中介变量时(如表4及表6所示),自变量对中介变量的直接影响路径显著(a=0.597,p=0.027),中介变量对因变量的直接影响路径显著(b=-0.030,p=0.043),自变量对因变量总体影响显著(c=-0.105,p=0.050),自变量对因变量的直接影响显著(c'=-0.087,p=0.105),并且中介变量95%的置信区间(-0.0650,-0.0008)没有包含0,因此当使用总资产周转率来衡量代理成本时,发现了代理成本变量的中介作用,在一定程度上可以证明假设2。

五、稳健性检验

本文还对相关变量的衡量指标进行了替换,重新进行了回归分析,以保证检验结论的稳健性和外部有效性。(1)对于内部控制质量水平,以张兆国等(2011)[ 17 ]的目标导向下的内部控制评价体系为依据构造了内部控制质量评价指数。(2)对于内部人行为的衡量,使用了资产利用率这一指标,具体的计算公式是:资产利用率=主营业务收入/总资产期末余额。研究发现即使替换对内部控制质量和内部人行为的具体衡量方式,重新进行回归分析与中介分析后,结果与之前的回归结果基本相同,这说明之前研究的结论是稳健的。

六、结论

本文利用2010—2012年度全部中小板上市公司样本数据对内部控制质量影响权益资本成本的间接路径进行了检验,发现内部控制质量与权益资本成本之间存在显著负相关关系,内部人行为尤其是总资产周转率是内部控制质量影响权益资本成本的中介变量。

本研究主要具有以下贡献:一是不同于早前研究中使用内部控制自评报告来测量内部控制质量,本文采用的测度内部控制质量的方法更为科学和客观。二是虽然国内外关于内部控制质量对内部人行为以及权益资本成本影响关系的研究已经取得了较为丰硕的成果,但是关于两者间影响关系的作用机理及其中间过程的研究还相对匮乏,本文弥补了这一不足。三是鉴于我国财政部等五部委于2008年出台《企业内部控制基本规范》的制度背景,研究内部控制质量的市场反应对相关部门的决策制定和政策实施具有一定的参考价值。

【参考文献】

[1] 王敏,夏勇.内部控制质量与权益资本成本关系研究述评与展望[J].经济与管理研究,2011(5):49-55.

[2] PREACHER K J,HAYES A F. Asymptotic and resampling strategies for assessing and comparing indirect effects in multiple mediator models[J].Behavior Research Methods,2008,40(3):879-891.

[3] JENSEN M C. The modern industrial revolution, exit, and the failure of internal control systems[J]. The Journal of Finance,1993,48(3):831-880.

[4] LAMBERT R, LEUZ C, VERRECCHIA R E. Accounting information, disclosure, and the cost of capital[J]. Journal of Accounting Research,2007,45(2):385-420.

[5] DOYLE J T, GE WEI LI, MCVAY S. Accruals quality and internal control over financial reporting[J].The Accounting Review,2007,82(5):1141-1170.

[6] 杨德明,林斌,王彦超.内部控制、审计质量与代理成本[J].财经研究,2009(12):40-49.

[7] 常启军,苏亚.内部控制信息披露、代理成本与企业绩效:基于创业板数据的实证研究[J].会计之友,2015(12):44-49.

[8] 杨玉凤,王火欣,曹琼.内部控制信息披露质量与代理成本相关性研究:基于沪市2007年上市公司的经验数据[J].审计研究,2010(1):82-88.

[9] BENEISH M D,BILLINGS M B,HODDER L D.Internal control weaknesses and information uncertainty[J]. The Accounting Review,2008,83(3):665-703.

[10] EASTON P D, SOMMERS G A. Effect of analysts' optimism on estimates of the expected rate of return implied by earnings forecasts[J]. Journal of Accounting Research,2007,45(5):983-1015.

[11] ANG J S, COLE R A, LIN J W. Agency costs and ownership structure[J].The Journal of Finance,2000,55(1):81-106.

[12] 王明琳,徐萌娜,王河森.利他行为能够降低代理成本吗:基于家族企业中亲缘利他行为的实证研究[J].经济研究,2014(3):144-157.

[13] 李姝,赵颖,童婧.社会责任报告降低了企业权益资本成本吗:来自中国资本市场的经验证据[J].会计研究,2013(9):64-70.

[14] HAMADA R S. The effect of the firm's capital structure on the systematic risk of common stocks[J]. The Journal of Finance,1972,27(2):435-452.

[15] 叶康涛,陆正飞.中国上市公司股权融资成本影响因素分析[J].管理世界,2004(5):127-131.

[16] BAI JUSHAN, NG S.Determining the number of factors in approximate factor models[J]. Econometrica,2002,70(1):191-221.

[17] 张兆国,张旺峰,杨清香.目标导向下的内部控制评价体系构建及实证检验[J].南开管理评论,2011(1):148-156.

- 网络时代语文教学构想

- 新课标的阅读教学浅探

- 高校理工科学生文学阅读现状的思考及图书馆的对策

- 阅读创新教学杂谈

- 也谈阅读的创造性

- 语文课堂目标教学六步法

- 在语文教学中发展思维五法

- 关于语文课堂小组讨论的几点思考

- 分层教学探讨

- 琐议“合作学习”

- 浅谈语文教学如何关注学生的发展

- 还语文课本来面目

- 如何构建和谐课堂

- 文言文教学要打破模式化倾向

- 语文课堂美的旅程

- 设情境 品悟语文

- 魏书生课堂教学哲学之我见

- 在语文教学中培养学生自主学习能力

- 中学语文教学应重视意象教学

- 语文教学应焕发审美光辉

- 职业中学语文教学方法探究

- 构建和谐的语文课堂

- 论语文课堂教学机智

- 转换角色 深入文本

- 苏教版高中语文必修

- overstroke

- overstrong

- overstrongly

- overstrongness

- overstrongnesses

- overstrove

- overstudious

- overstudiously

- overstudiousness

- overstudiousnesses

- oversubscribed

- oversubscription

- over-subtle

- oversubtleties

- oversubtlety

- oversubtly

- oversuds

- oversufficiencies

- oversufficiency

- over-sufficient

- oversufficient

- oversufficiently

- oversum

- oversuperstitious

- oversuperstitiously

- r2022090410005440

- r2022090410005442

- r2022090410005443

- r2022090410005444

- r2022090410005445

- r2022090410005446

- r2022090410005448

- r2022090410005449

- r2022090410005450

- r2022090410005452

- r2022090410005453

- r2022090410005454

- r2022090410005456

- r2022090410005457

- r2022090410005458

- r2022090410005460

- r2022090410005461

- r2022090410005462

- r2022090410005463

- r2022090410005464

- r2022090410005465

- r2022090410005466

- r2022090410005468

- r2022090410005469

- r2022090410005470