陈辉发+熊招

【摘 要】 随着“一带一路”的深入推进,中国与“一带一路”沿线亚、欧、非各国的贸易往来及经济合作日益加强,而这些国家之间会计准则的不一致给会计信息可比性和透明度造成了不利影响。“一带一路”沿线国家之间的会计准则等效刻不容缓,任重道远。文章阐述了“一带一路”沿线国家会计准则的国际趋同与等效现状,借鉴邓小平“共同富裕”的思想,提出“一带一路”沿线各国会计准则分步骤、分层次、分领域的等效战略。

【关键词】 会计准则; 国际趋同与等效; “一带一路”

【中图分类号】 F233;F235 【文献标识码】 A 【文章编号】 1004-5937(2018)02-0056-04

一、引言

2013年9月和10月,中国国家主席习近平在访问中亚和东南亚国家期间,先后提出共建“丝绸之路经济带”和“21世纪海上丝绸之路”(以下简称“一带一路”)的重大倡议,得到国际社会高度关注。四年多来,“一带一路”从2013年的倡议发起,2014年的国家战略定位,2015年的顶层规划设计,2016年的项目打造,到2017年的“一带一路”国际高峰论坛召开,无不反映了中国与“一带一路”沿线国家地区的贸易交流、经济合作正在并将持续深入推进。

会计作为一种通用商业语言,和经济发展互为需求、共同演进,“一带一路”沿线亚、欧、非各国不同的会计准则造成经济体之间会计信息不对称,导致经济资源配置效率低下,资本成本和编报成本增加,不利于沿线国家地区资本市场流动性的加快和资本市场一体化的推进。面对差异甚至利益冲突,各国需要共同努力弱化多方差异对会计信息可比性和透明度的不利影响,从而实现“一带一路”沿线国家会计准则的等效,实现会计语言相通,满足各利益相关者对“一带一路”覆盖区内可比的高质量会计准则的迫切需求。

国内外学者对不同国家和地区会计准则国际趋同、等效的战略机制、策略、模式等的研究很多,并且很多国家与地区会计准则国际趋同和等效也取得了不同程度的进展。然而,在“一带一路”新背景、新形势下,对“一带一路”沿线国家会计准则的相关研究尚少,“一带一路”沿线国家会计准则的等效战略有待研究。

二、“一带一路”沿线国家会计准则国际趋同及等效现状

(一)会计准则国际趋同与等效

会计准则国际趋同是指受经济全球化的推动,各国国内会计准则在不断地国际比较和协调中,在国际强势集团的推动下,向建立全球通用的会计准则目标发展这样一种动态过程[ 1 ]。最终体现为各国(地区)财务报告披露的会计信息高度可比,而不仅仅是追求各国会计准则的一致。

目前国际上关于会计准则国际趋同主要有“直接采用”“趋同”“认可”“趋同认可”四种方式。直接采用是指一国(地区)会计准则原封不动地照搬IFRS。趋同是指一国(地区)会计准则不会一字一句地全盘照搬IFRS,而是在会计原则和实质内容上与IFRS保持一致,然后与国际会计准则理事会分别就各项现有准则分阶段进行协商和评估,识别并逐步消除当地会计准则与IFRS的差异,同时保留一些具有本国特色的内容。认可是指一国(地区)决定采用某项IFRS之前由法定机构先执行认可程序[ 2 ]。趋同认可是指一国(地区)在保留本国会计准则制定机构及其制定本国会计准则的权利的前提下,推动本国(地区)会计准则与IFRS的趋同,对当前适用的IFRS逐项认可,进而根据本国实际情况发布准则指南、解释或其他披露要求[ 3 ]。

会计准则国际等效指第三国公司在采用IFRS或會计准则与IFRS趋同的国家(地区)上市,无需对按照本国会计准则编制的财务报告做出调整,即使有变动也仅仅是对个别项目进行解释说明或者编制极少项目的调节表,无需再按照IFRS进行全面转换[ 4 ]。会计准则国际等效是会计准则国际趋同发展到一定阶段的产物,是对会计准则国际趋同的进一步延伸与拓展,只有先完成会计准则国际趋同才能进入会计准则国际等效的阶段。

(二)“一带一路”沿线国家会计准则国际趋同与等效的现状

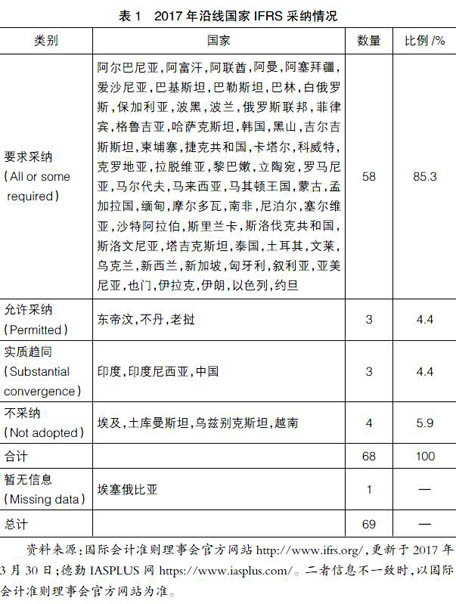

“一带一路”横跨亚、欧、非大陆,沿线69①个国家(含中国)会计准则国际趋同的程度不同,沿线这些国家对IFRS的采纳情况存在差异。根据会计准则国际趋同程度的不同,剔除其中暂时缺失信息的埃塞俄比亚,可以大致将沿线国家分为要求采纳、允许采纳、实质趋同、不采纳四类。要求采纳指要求国内全部或者大多数上市主体或金融机构采用国际会计准则,允许采纳指允许国内上市主体和金融企业采用国际会计准则,实质趋同指本国会计准则实现了与国际会计准则的实质趋同,不采纳指选择采用本国自己制定的会计准则而不采纳国际会计准则。2017年沿线国家IFRS采纳情况见表1。

其中,要求采纳IFRS的58个国家中,以色列要求除金融机构以外的上市公司采用IFRS;阿富汗和文莱没有证券交易所,要求所有或者大部分的公司采用IFRS;也门没有证券交易所,要求金融机构采用IFRS,允许其他公司采用IFRS;其余54个国家要求所有或者大部分的上市公司和金融机构采纳IFRS。

欧盟决定自2005年1月1日起,欧盟境内上市公司采用IFRS编制合并会计报表[ 5 ],“一带一路”沿线国家中保加利亚、波兰、捷克、斯洛文尼亚、匈牙利等11个欧盟成员国会计准则与国际会计准则是等效的。此外,欧盟提出针对第三国上市公司的“会计准则等效”认定标准和程序,建立会计准则等效机制。欧盟委员会于2012年4月对中国会计准则国际趋同和实施情况进行重新评估后,已永久承认中国企业会计准则与国际财务报告准则的等效性[ 6 ]。除此之外,其他国家之间还没有实现等效认可。

三、“一带一路”沿线国家会计准则国际等效战略建议

随着“一带一路”沿线地区合作逐层深入、合作范围扩大,提高“一带一路”沿线国家会计信息的可比性与透明度,降低交易成本以及编制财务报告、审计与转换等上市成本,减少信息不对称,增加国际资本市场的流动性和促进国际资本市场的一体化,成为“一带一路”覆盖区内跨国企业的共同诉求。为满足这一需求,在“一带一路”覆盖区内提供一套使国家和地区之间财务报告实现可比的、能被各国广泛接受的高质量会计准则成为当前面临的一大难题。欧洲在欧盟委员会的大力支持下,花了近40年[ 7 ]时间才促使有着相近经济、文化、政治、地缘的成员国之间实现了财务报告准则的一致。同样地,“一带一路”沿线国家和地区之间会计准则的等效也是需要经过漫长的过程和巨大的努力才可能完成的工程。因此,实现“一带一路”沿线国家和地区之间会计准则的等效是必需的,也是艰难的。根据“一带一路”沿线国家和地区会计准则国际趋同与等效现状以及各国政治经济发展合作情况,本文认为欧盟实施的颁布会计指令以及对IFRS的等效认可机制在“一带一路”沿线国家并不适用,提出了“一带一路”范围内可行的等效战略。

(一)欧盟式会计准则协调方式不适用的意见

欧盟是当今世界区域经济合作最为密切并逐步从经济一体化走向政治一体化的国家间联盟[ 8 ]。欧盟会计协调的战略是与IASC合作[ 9 ],实现欧盟区域内部会计的协调。欧盟报告咨询小组以事前介入的方式与IASB广泛接触,积极参与IFRS的制定,以确保IASB在制定准则时充分考虑欧洲提出的重大问题和意见,维护欧盟的利益。而“一带一路”沿线国家在IASB中的影响力是很小的,基本上很难直接影响IASB准则的制定,从而IFRS也就很難反映沿线国家的共同利益。所以采用欧盟式的会计准则协调方式难以切合各国和各地区的利益,在“一带一路”沿线国家不适用。

此外,“一带一路”沿线国家资本市场、法制化程度都不如欧盟,欧盟国家企业规模、会计职业化程度、同业会计组织数量也是如今的“一带一路”沿线国家不可比拟的,同时“一带一路”沿线国家横跨亚、欧、非三大洲,国家和地区之间文化、政治、经济和地缘等差异远大于欧盟,欧盟会计准则的等效认可机制不可复制、难以模仿。而且,“一带一路”提出至今才不过短短四年时间,各国之间的联系与合作尚需加强,且经济贸易合作分布不平衡[ 10 ]。在“一带一路”初期,各国共同利益还不甚明显,盲目采用欧盟会计准则协调方式是不明智,也是不可行的。

总之,欧盟作为一个联系紧密的整体,其会计准则等效机制在联系尚且松散的“一带一路”沿线国家中并不适用。

(二)“一带一路”沿线国家会计准则国际等效战略建议

首先,中国积极推进与其他国家会计准则的等效认可。根据“一带一路”沿线国家会计准则国际趋同与等效的现状可知包括中国在内已有64个国家分别要求采纳、允许采纳IFRS或者与IFRS实质趋同。显然,中国与其他63个国家之间会计准则的差异不大,采用IFRS的范围差别也不大,中国与这些国家之间进行有效沟通协商之后比较容易互相认可,实现国家之间会计准则的等效。64个国家占“一带一路”沿线国家的94.12%,中国与其他国家之间会计准则的等效对整个区域内财务报告可比性的提高有着举足轻重的作用。

其次,以双、多边合作机制为依托推进会计准则的等效。对于存在深度合作以及合作处于快速推进阶段的国家,可以充分借助已经成立的中菲经济贸易联委会、中欧经贸混委会、亚非法律协商委员会、中越指导委员会等双边机制作用以及上合组织(SCO)、中国—东盟“10+1”、亚太经合组织(APEC)、亚欧会议(ASEM)、亚洲合作对话(ACD)、亚信会议(CICA)、中阿合作论坛、中国—海合会战略对话、大湄公河次区域(GMS)经济合作、中亚区域经济合作(CAREC)等多边机制作用,发挥现有双、多边机制的影响力,使区域会计准则的国际趋同与等效更加快速、有效。这种先行达成会计准则的共识,率先实现局部等效的方式,既能加快区域内会计准则等效的进程,又能为其他国家树立典范。

再次,推动“一带一路”与沿线多国国家战略对接,加强双、多边合作机制的创建,为“一带一路”沿线国家之间会计准则的等效创造条件。近年来,俄罗斯提出的欧亚经济联盟、东盟提出的互联互通总体规划、哈萨克斯坦提出的“光明之路”、土耳其提出的“中间走廊”、蒙古提出的“发展之路”、越南提出的“两廊一圈”、波兰提出的“琥珀之路”等国家战略,都可以与“一带一路”进行对接,充分利用新亚欧大陆桥、中蒙俄经济走廊、中国—中亚—西亚经济走廊、中巴经济走廊、中国—中南半岛经济走廊和孟中印缅经济走廊的经贸和交通网络,加强中国与其他沿线国家之间的合作联系,加强双、多边合作机制的创建,为“一带一路”沿线国家之间会计准则的等效创造条件。

最后,根据“一带一路”沿线国家行业领域之间的合作程度逐步推进会计准则的等效。存在密切合作的行业领域可先实现行业领域具体会计准则的等效,之后再推进其他会计准则的等效。比如交通运输、基础设施建设、油气管道、电力设备等是当前合作较为密切的领域,其涉及的具体会计准则如存货、长期股权投资、投资性房地产、固定资产、资产减值、收入、建造合同、政府补助、借款费用、所得税、外币折算、企业合并、租赁、石油天然气开采等可以先行实现等效,之后再随着合作领域的拓展推进其他相关会计准则的等效。

这种让一部分国家和一部分领域的会计准则实现等效的分领域、分步骤、分层次的等效方式是相机行事、权宜变通的体现,是对邓小平“让一部分人、一部分地区先富起来,大原则是共同富裕;一部分地区发展快一点,带动大部分地区,这是加速发展、达到共同富裕的捷径”[ 11 ]“共同富裕”思想的借鉴。这种会计准则等效的战略有助于促进某些国家、某些领域的先行发展与繁荣,同时也能检验会计准则等效战略对于提高经济发展效率、降低经济发展成本的成效。

四、结语

“一带一路”的提出和深入推进促使其覆盖区域内经济贸易往来频繁以及资本市场的迅速发展,可比和透明的会计准则成为区域内各国家和地区的共同诉求。根据各国会计准则国际趋同与等效现状,沿线国家(地区)之间双、多边机制的创建情况和沿线国家(地区)之间以及行业领域之间的合作程度,以中国与沿线国家之间、双边机制成员国之间为线,以各领域之间、多边机制成员国之间为面,实现沿线地区会计准则的趋同与等效。这种线与面相结合的模式,与“一带一路”的实际情况相适应,具有较强的可行性和可操作性。

【参考文献】

[1] 邓力平,曲晓辉.税收国际协调与会计准则全球趋同关系之辨析[J].会计研究,2003(9):24-28.

[2] 陈辉发.会计准则国际趋同与信息质量国际比较[M].上海:上海人民出版社,2013:166-168.

[3] 杨敏,陆建桥,徐华新.当前国际会计趋同形势和我国企业会计准则国际趋同的策略选择[J].会计研究,2011(10):9-15.

[4] Commission of the European Communities. Report on convergence between International Financial Reporting Standards (IFRS) and third country national Generally Accepted Accounting Principles (GAAPs) and on the progress towards the elimination of reconciliation requirements that apply to community issuers under the rules of these third countries[R].CESR,2007:3.

[5] 崔玉英.欧盟与中国会计准则等效的国家利益分析[J].会计之友,2012(8):27-29.

[6] 许闲,蔡子婕.欧盟各成员国国际财务报告准则实施情况考察及对我国经验借鉴[J].会计研究,2013(6):18-25.

[7] 宋献中,李建发,杨丹,等.贯彻创新、协调、绿色、开放、共享的发展理念服务“一带一路”建设推动会计改革与发展——会计与“十三五”规划发展理念大家谈[J].会计研究,2016(1):5-18.

[8] 汪祥耀,李连华,姚旻霏.欧盟推进会计准则国际趋同的积极举措及启示[C].中国会计学会财务成本分会2006年年会暨第19次理论研讨会论文集(上),2006:229.

[9] 方拥军.欧盟推进会计准则国际趋同路线图:基本历程、核心举措及最新发展[C].中国会计学会2007年学术年会论文集(上册),2007:45-48.

[10] 宋慧悦,胡本源,郭芮佳.适应“一带一路”发展的会计准则等效机制研究[J].会计之友,2016(13):15-17.

[11] 许新三.邓小平共同富裕思想再解读[M].北京:经济科学出版社,2009.

- 基于服务就业视觉下高校学生档案管理的思考

- 档案信息化管理面临的问题剖析及对策探究

- 浅析信息时代下档案管理工作的创新

- 浅谈加强导游档案管理

- 档案管理的信息操作平台设计思考

- 文书档案管理中存在的问题及对策研究

- 浅析县域公共图书馆如何建设数字图书馆

- 优化用户体验的数字档案资源服务策略研究

- 浅谈图书馆的特殊群体服务

- 医院会计档案管理工作的重要性探讨

- 试析新时期少儿图书馆资源与服务的管理及创新

- 智慧图书馆的建设与实施探析

- 新形势下学籍档案管理工作创新之我见

- 档案馆管理工作创新发展思考

- 浅析中国书法的线性美

- 浅谈汉隶与时代审美

- 地域性对中国油画创作的影响

- 谈我国古代人名的时代特征

- 从文艺复兴建筑与人的关系谈起

- 当代山水画的空间营造

- 简述媒体融合对新闻传播的影响

- 浅析网络时代汉语言文学的经典阅读与体验

- 新形势下艺术设计的表现特征分析

- 从唯物论角度浅析云南宁蒗诺苏的“毕摩文化”

- 历史研究方法中口述史的创新性

- refuel

- refuelable

- refueled

- refueling

- refuelled

- refuelling

- refuels

- refuge

- refuged

- refugee

- refugeedom

- refugeeism

- refugeeisms

- refugees

- refuges

- refuging

- refunction

- re-function

- refunctioned

- refunctioning

- re-functions

- refunctions

- refund

- refundabilities'

- refundabilities

- 巧嘴

- 巧嘴八哥——说的比唱的好听

- 巧嘴占上风

- 巧嘴夺上风

- 巧嘴滑舌

- 巧垂作舟

- 巧声迷耳

- 巧夺天工

- 巧夺天工、行文高妙的文字

- 巧夺天工的建筑

- 巧夺天工的技艺

- 巧夺造化巧绝天工

- 巧女

- 巧女难为无米之炊

- 巧女难拿两根针

- 巧她爹打巧她妈——巧急(极)了

- 巧她爹遇到巧她娘

- 巧妆打扮

- 巧妇

- 巧妇安能作无面汤饼

- 巧妇难为

- 巧妇难为无米之炊

- 巧妇难为无面饼

- 巧妇鸟

- 巧妙