摘要:我们利用一段时期的经济和金融的数据构建VAR模型。通过单位根检验、协整检验、确定滞后阶数及模型建立、冲击响应分析等步骤实证分析研究山西省的经济与金融是否存在长期均衡关系。

关键词:经济金融 VAR模型 实证分析

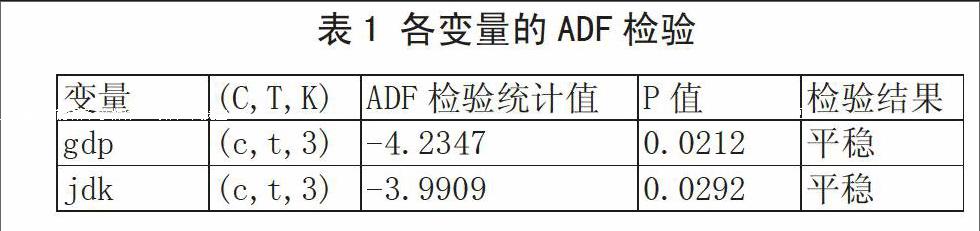

选取山西省2008年1季度至2012年4季度的GDP和金融机构新增本外币贷款余额为指标构建了VAR模型。金融机构新增本外币贷款余额以jddk表示,GDP以gdp表示。数据来源于国研网以及2008-2012年山西省金融运行报告。考虑到货币政策的影响具有滞后性,用贷款余额的滞后一期与GDP建立VAR模型,研究贷款对于经济增长的冲击影响。滞后一期的金融机构新增本外币贷款余额表示为jdk,即 。

4.冲击响应分析

为了研究贷款对于GDP的冲击影响,作出gdp对于jdk冲击的响应函数图。

由图中可以看到,在第二个季度左右,贷款对于经济增长的正向影响程度达到最大,由于在本模型的设定中,jdk为滞后一期的金融机构新增本外币贷款余额,因此,较为准确的说法是,在贷款投放后的三个季度以后,对于经济增长的正向影响达到最大值,到了第五个季度以后,这种影响逐渐趋于平稳。

通过模型实证分析,可以看出贷款对于山西省经济增长有着积极的影响作用,但是这种影响具有滞后性。金融机构贷款对经济增长起着“助推器”的作用,要保持信贷的合理规模,把握信贷投放的力度和节奏,更好地促进经济平稳健康发展。

参考文献

[1]胡朝晖.人民币实际均衡汇率:决定因素和协整检验.广东金融学院学报,2005,10-20

- 做好学校信访中的思想政治工作的建议

- “两学一做”学习教育对企业党建工作的作用简述

- 新时期学校人事干事的工作方法与思路探索

- 郭嵩焘外交思想探究

- 把课堂还给学生 充分相信学生

- 步法固定线路练习法在羽毛球教学课中的运用分析

- 导向教学模式在财务教学中的应用

- 合作教学法在师范类高职院校公共英语教学中的有效性探究

- 《课堂教学中数学意识的培养》

- 加强思想政治工作 搞好学校保卫工作

- 多媒体技术在微课制作中的应用

- 浅谈大学管理的行政化

- 对高中到大学的目标转化的研究

- 中学英语词汇的教学方法

- 会计专业信息化教学手段应用初探

- 安全生产监管部门档案信息化建设与档案管理

- 浅谈数字化时代企业档案信息化建设

- 基于办学特色的馆藏资源优化

- 浅析机关事业单位技术人员人事档案管理的现状与对策建议

- 信息化时代档案管理人员素质要求与提升

- 浅谈信息时代下档案管理工作创新路径

- 探讨事业单位档案管理中的电子档案管理

- 办公自动化视角下的档案管理探究

- 共享视角下档案信息资源开发与利用

- 浅析高校图书馆纸质期刊阅览服务的发展

- ais

- aisle

- aisled

- aisleless

- aisles

- aisling

- ajar

- a job of work

- a.k.a.

- aka/a.k.a.

- akin

- akinetic

- al

- alacrities

- alacritous

- alacritously

- alacrity

- alamodality

- a la mode

- a large number of/large numbers of

- alarm

- alarmable

- alarm clock

- alarm clocks

- alarmed

- 慰劳馈赠

- 慰劳,抚慰

- 慰勉

- 慰勉警戒自己

- 慰吊

- 慰吊死者家属的话

- 慰同促膝,倾吐肝隔

- 慰唁

- 慰喭

- 慰喻

- 慰姁

- 慰子赋

- 慰存

- 慰安

- 慰安妇

- 慰引

- 慰恤

- 慰悦

- 慰悼

- 慰情聊胜

- 慰情胜无

- 慰托

- 慰抃

- 慰抚

- 慰抚安置