摘要:文章基于煤炭企业物流成本控制的三个基本原则,结合煤炭企业物流成本的特点,按照时间的顺序,从事前、事中、事后三个阶段进行分析,分别选择了物流战略性成本动因分析、作业成本法和审计,系统地对整个物流成本进行控制,从而达到系统优化、降低成本的目的。

关键词:煤炭企业;物流成本;控制方法

中图分类号:F275.3 文献标识码:A

Abstract: This article is based on the three basic principles about logistics cost control of coal enterprises, combined with the characteristics of coal enterprises logistics, in accordance with the order of time, engaged in prior, matter, afterwards of the incident. The writer selects logistics strategic cost driver analysis, homework the cost of law and auditing, so as to optimize system and to reduce cost.

Key words: coal enterprise; logistics cost; control method

在煤炭生产企业中,物流成本占煤炭生产总成本的比重大约为40%~70%[1],物流成本的高低直接关系到煤炭生产企业的利润水平以及竞争力的高低,对煤炭企业物流成本控制方法的研究,可以更好地结合煤炭企业的特点,优化煤炭企业物流成本控制方法,提高物流成本控制的效果。

物流成本控制方法及其应用国内外学者已做了大量的研究,大致可分为两个主要支流[2]。一个关注物流成本在战略层面上的特性,另一个则把焦点放在优化成本—效用的物流策略上。主要经历了以事后分析利用成本信息为主,以事中控制成本为主,直到目前以事前控制成本为主三个阶段的发展[3],形成了物流三维成本控制观。笔者结合煤炭企业物流节点多、线路长、作业场所变动频繁等特点,依据煤炭企业物流成本控制的原则,综述适合于煤炭企业使用的三种物流成本控制方法,并对其应用进行分析探讨。

1煤炭企业物流成本控制的原则

1.1物流总成本最低原则

效益背反理论,指出物流的若干功能要素之间存在着损益矛盾,某一要素优化的利益发生时,必然会存在着另一个或几个功能要素的利益损失,反之也是如此[4]。煤炭企业的物流活动复杂,涉及多项物流作业,如采购、采掘、运输等。我们进行成本控制时,应据此理论,时刻遵守总成本最低的原则,物流成本的降低不应只是一味的降低某部分或某种形式的物流成本,而不注意由于该项成本的降低而引起其他形式物流成本的升高,关键是要看物流总成本的变化方向。

1.2成本与服务同时控制原则

物流活动最大的作用,并不在于为企业节约了消耗,降低了成本或增加了利润,而是在于提高企业对用户的服务水平进而提高了企业的竞争能力。物流成本与服务水平相互对应,提供什么形式的物流服务,就会发生与之对应的物流成本。因此,煤炭企业物流成本应结合相应的物流服务水平来控制,首先确定企业的物流服务水平,即要保证一定的服务质量,而后进行物流成本的控制。否则,脱离实际的物流成本控制只会使物流成本上升,并降低物流服务的水平,影响企业战略的实施。

1.3事前、事中与事后控制相结合原则

煤炭企业的运行过程本身就包含着物流过程。煤炭经过工作面、顺槽、斜巷的运输后,由大巷进入煤仓、由主井提升到地面最终抵达客户;各种采掘设备、支护材料等,又经过副井、大巷等运输到工作面;煤矿矿井涌水汇集起来排至地面、新鲜空气流至工作面、有害气体排至煤矿矿井外。在这个物流过程中,材料和产品在空间位移包括静止过程中和时间上所耗费的各种资源的活劳动和物化劳动的货币表现的总和即狭义的物流成本,它仅仅涵盖了整个事件的中间部分。煤炭企业的有些物流成本,虽然是在生产的过程中发生的,但是其影响因素却不是生产过程中可控的,而是在物流成本发生以前就决定的,如采掘面的选择、煤矿规模等。因此,我们在煤炭企业物流成本发生以前,就要对影响物流成本的各种因素和条件通过战略性成本动因分析、战略定位分析、服务水平确定等方法进行事前规划和预防性控制。另外,根据成本目标,对物流成本的完成情况进行审计,也是非常必要的,故在煤炭企业物流成本控制中应坚持事前、事中、事后相结合的原则。

按照时间的顺序,煤炭企业物流成本控制可以从事前、事中、事后三个阶段进行分析。

2物流战略性成本动因分析

事前控制,是指物流成本发生之前,对影响物流成本的各种因素和条件进行事前规划,确定最优服务水平,以选择最佳的降低成本措施,确定计划期内的目标成本,作为成本控制的依据。传统的物流成本事前控制主要是对成本进行预决策,很少涉及物流战略定位分析和物流服务水平的确定。本题采用战略性成本动因分析法,确定物流成本目标,从价值创造的角度来分析需要为特定物流成本系统提供什么样的资源,这是一种基于客观环境需求、从价值创造的角度进行“价值创造控制”。

该方法的选择主要基于以下几个方面:

(1)煤炭企业物流成本,既有一般生产企业的特征,也有其自身的特点。煤炭企业物流成本的特点是采用成本动因分析的关键。

①物流成本的分散性。煤炭企业的物流成本分布在一系列的相关活动之中,既包括企业内部的不同职能部门,又包括企业外部的不同合作伙伴。这就要求企业在分析为特定物流系统提供资源时对导致成本发生的影响因素进行层次聚类分析,以求更好地优化重组价值链。

②物流成本的相对性。物流成本与其它成本的区别在于它具有以客户服务需求为基准的相对性。物流成本不是针对企业的经营成果,而是针对客户的服务过程,企业要保持其市场地位,增强竞争力,就必须尽可能地满足客户的要求。企业所确定的服务水平不同,其物流成本控制的目标就不同,企业必须从战略管理角度分析影响服务水平的主要因素,并与物流成本进行权衡。

③物流成本的复杂性。一方面,煤炭企业大多是由若干个分布于一定范围的生产矿井构成的,而且普遍远离城镇和交通干线,要实现物料的转移,往往要经过多种运输方式、多种运输工具的运输,如皮带运输机、转载机、平板机、叉车、汽车等;另一方面,煤炭企业生产所需物料一般要经过局总库、矿仓库、区队小仓库、井口仓库等多个物流节点才能投入生产过程,在生产过程中还要有多次停顿,煤炭产品也要经过采区煤仓、井底煤仓、原煤仓、洗煤厂、精煤仓、装车站、集配站等多次停顿才能发往用户。战略成本动因分析,可以在物流成本投入前对其影响因素进行控制,发掘影响物流价值创造的深层驱动因素,从源头上对煤炭企业物流成本进行控制。

(2)煤炭企业物流战略性成本动因,指从深层次影响煤炭企业成本,由企业战略决策决定的因素,必须在事前控制阶段完成。

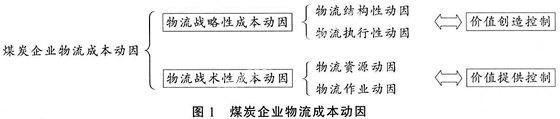

煤炭企业物流成本动因可分为两个层次,物流战略性成本动因和物流战术性成本动因。物流战略性成本动因是进行物流价值创造控制的驱动因素,物流战术性成本动因是进行物流价值提供控制的驱动因素(如图1所示)。

在煤炭企业物流成本事前控制阶段,企业的物流价值链还未完全建立或者说还需要改进,我们在对企业所处的内外部环境分析的基础上,进行物流战略的定位,选择一定的物流服务水平,通过对物流战略性成本动因的分析,在资源投入时就进行物流成本源头控制,以更好地创造物流价值。

3作业成本分析法

煤炭企业物流成本事中控制,是基于物流成本的资源耗用观,在煤炭企业物流价值链形成之后,从物流价值提供的角度出发,通过对物流战术成本动因的分析,对物流成本运行过程中各作业所耗用的资源进行价值提供控制。

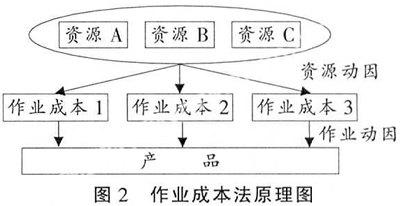

而作业成本法(Activity-Based Costing,ABC),是以作业为基础,把企业资源按资源动因分配到作业,再把按作业收集的作业成本按作业动因分配到成本,为企业作业管理提供更为相关、相对准确的成本信息的一种成本计算方

法[5],其基本原理如图2所示。

作业成本法在煤炭企业物流成本控制中应用的可行性主要表现在以下方面:

3.1作业成本法的特点

(1)作业成本法以作业为中心,将企业的整个作业链按不同的作业进行划分,进行成本归集,提供相对准确的成本。

(2)作业成本法适用于间接费用在总成本中所占比例较高的成本项目。

(3)作业成本法适用于个性化生产(服务)要求强的项目,可以以不同的服务水平为对象进行成本控制。

(4)作业成本法通过计算和归集单个作业成本,最终为了得到作业总成本。

3.2作业成本法的特点与煤炭企业物流成本控制的吻合

(1)煤炭企业物流是由运输、仓储、装卸、加工、配送、回收等工作构成,物流的每一项工作可构成企业职能价值链中的一项作业并进行作业成本计算,这与传统物流成本的功能核算相一致。

(2)煤炭企业物流间接费用占总成本比例越来越高,分配基础是否适当对煤炭企业物流成本的准确性影响很大。

(3)煤炭企业物流具有以客户服务需求为基准的相对性,而不同的服务水平可能导致不同的物流成本,并且煤炭企业物流服务日益呈多样化趋势,物流服务成为物流竞争力的重要保证,迫切要求煤炭企业以不同的服务水平为对象进行成本控制。

(4)由于煤炭企业物流成本系统是一个复杂的系统,由供应物流、生产物流、销售物流等多个部分构成,各部分存在着背反关系,某部分物流成本的降低不一定会引起物流总成本的降低,相反,可能会使物流总成本有所增加。因此,煤炭企业物流成本更需要从总成本角度进行控制和权衡。

4物流成本的审计

煤炭企业物流成本事后控制可以帮助煤炭企业分析和评价本期间内所实施的成本控制措施的优劣程度。煤炭企业物流成本审计是企业内部专职审计机构和人员,运用专门的方法,依照一定标准对被审煤炭企业及其下属单位发生的物流成本的合规性、公允性、效益性进行评价和监督的活动。

煤炭企业物流成本审计包括两种类型的审计,即物流成本合规性、公允性审计和物流成本绩效审计两种审计中,前者是后者的基础,因为只有在保证了物流成本信息的可靠性和合规性的基础上才有必要、有可能探讨煤炭企业物流成本的绩效审计问题[6]。

4.1煤炭企业物流成本公允性、合规性审计

一般来说,煤炭企业物流成本内部控制评审主要从以下几点入手:审查煤炭企业物流成本会计系统是否健全,物流成本活动责权利是否明确,不相容职务是否分离;审查物流成本会计信息及相关的簿记、报告制度是否健全;审查煤炭企业是否建立了严格的物流经济责任制,责任是否落实等。

此外,在实际工作中,审计人员应结合煤炭企业物流成本的特点,审查其所采用的成本会计政策是否符合本企业实际情况,物流成本确认和计量方法的选用、标准的采用能否合理反映被审计企业的物流成本;审查前后各期的物流成本政策是否一贯、是否连续,是否存在随意的变更;审查物流成本的内容、范围是否明确、固定,计算口径是否一致,是否符合可比性原则;收入和物流成本、费用是否配比,同一期间内的各项收入和与其相关的物流成本、费用是否在该会计期间内确认。

4.2煤炭企业物流成本绩效审计

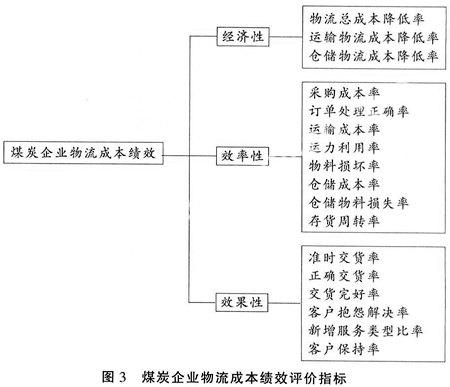

物流成本绩效审计关键在于构建一套绩效评价指标体系,客观系统的对企业成本的经济性、效率性和效果性进行独立的评价和监督,提出改进意见。笔者通过大量收集煤炭企业物流成本相关资料,选择以下17个指标,反映物流成本控制绩效,有一定的操作性和实用性(如图3所示)。

参考文献:

[1] 吴洪刚. 煤炭企业物流管理存在的问题及对策分析[J]. 经营管理,2005(12):39-40.

[2] 黄湘民. 国外物流成本研究前沿及进展[J]. 商业研究,2006(23):203-209.

[3] 杜晓荣. 成本控制与管理[M]. 北京:清华大学出版社,2007:2-4.

[4] 彭春燕. 企业物流成本控制研究[D]. 昆明:昆明理工大学,2005.

[5] 王平心. 作业成本法与作业成本管理[M]. 大连:东北财经大学出版社,1999:141-146.

[6] 汪顺彪. 行政管理成本审计的若干探讨[D]. 武汉:华中师范大学,2000.

- 呼吸内科护理中重症患者的临床护理效果及探究

- 中医护理技术在面瘫病中的运用效果探究

- 探讨妇产科常见的感染因素和相应的护理措施

- 健康教育联合心理护理干预对妊娠期糖尿病患者妊娠结局的影响

- 小儿头皮静脉输液的综合护理干预及效果探究

- 综合护理促进乳腺癌改良根治术后患肢功能康复的效果评价

- 探讨老年糖尿病患者夜间低血糖的预防及护理对策

- 探讨连续性床旁血液净化在多器官功能衰竭中的应用及护理意义

- 上消化道出血患者在内科护理中效果观察

- 人性化护理对妊娠高血压综合征患者妊娠结局的影响

- 人性化护理在内科中的实施及其效果分析

- 观察糖尿病患者护理中饮食指导的应用效果

- 优质护理在妇产科护理中的应用效果

- 护理团队在急诊科护理质量管理中的应用

- 专科护理管理在糖尿病高危人群中的应用效果

- 循证护理对慢性胃炎患者护理质量及生存质量的影响评价

- 优质护理在老年骨科手术中的应用效果

- 护理纠纷处理通道与合理预防

- 中医护理对湿疹患者的临床效果分析

- 羊水栓塞导致心跳骤停的1例重症产妇护理心得

- 老年人肺功能检查中运用针对性护理指导的实践效果

- 斑点追踪技术对急性心肌梗死患者左心房功能的评价作用

- 《微信干预在宫颈癌高危人群中的应用模式及效果》研究报告

- 毛茛治疗肝炎那些事儿

- 郑进教授辨证治疗新型冠状病毒肺炎经验

- completively

- complex

- complexant

- complexation

- complexations

- complexed

- complexer

- complexes

- complexest

- complexification

- complexify

- complexing

- complexion

- complexional

- complexionally

- complexionary

- complexions

- complexities'

- complexities

- complexity

- complexity's

- complexly

- complexness

- complexnesses

- complex²

- 黑色旅游

- 黑色星期一

- 黑色星期五

- 黑色服装

- 黑色油漆

- 黑色漂流

- 黑色火箭

- 黑色火药

- 黑色的东西

- 黑色的云

- 黑色的公羊

- 黑色的土

- 黑色的宝石

- 黑色的小牛

- 黑色的帽带

- 黑色的弓

- 黑色的斑点

- 黑色的旗

- 黑色的明珠

- 黑色的母羊

- 黑色的深潭

- 黑色的烟

- 黑色的牛

- 黑色的狗

- 黑色的猪羊