苏亚民

[摘 要]网络财务人才培养是复杂的系统工程,从多角度对其进行审视,有助于加速其进程。本文从学科属性、培养目标、核心课程设置、网络财务人才能力要求、网络财务软件模块设计、工作的重点等方面论述了网络财务人才培养的管理视角。

[关键词]网络财务人才;培养;管理视角

doi:10.3969/j.issn.1673-0194.2009.12.040

[中图分类号]F232[文献标识码]A[文章编号]1673-0194(2009)12-0114-03

网络财务人才培养虽具备多学科交叉的显著特征,但多学科的核心脱离不了管理的色彩。多学科知识的协作和统筹,本身需要深厚的管理理论和技巧。本文试从以下6个方面论述网络财务人才培养的管理视角。

一、学科属性

从学科的属性来看,网络财务属于管理学科。 网络财务是财务管理专业的核心课程。网络财务起源于20世纪末期。关于“网络财务”的概念,学术界没有形成一致的观点。桂静波(2005)和陈翔鸥(2005)认为网络财务就是一种基于计算机网络技术,运用网络财务软件,以整合实现企业电子商务为目标,以财务管理为核心,财务、业务协同,业务流程重组,支持电子商务,能够提供互联网环境下动态会计核算、财务管理及其各种功能的、全新的、面对供应链的财务管理系统[1][2]。王凤娟和王凤英(2006)认为网络财务是指基于网络技术, 能够在Internet/Intranet 环境下整合使用, 不仅具备传统财务软件的基本功能, 而且还能够支持远程联网处理(远程报表/ 远程报账/ 远程查询/ 远程审计), 支持电子商务和网上理财服务的财务管理软件系统[3]。

张丕宏(2002)认为将网络财务与网络财务软件混同起来的提法比较普遍,这是没有真正理解网络财务实质的表现。网络财务软件体现了网络财务的思想,并在技术上加以实现。而网络财务是一种管理模式,决不应等同于网络财务软件,网络财务软件是支撑网络财务管理模式的实体之一,它构成网络财务信息系统的软件部分[4]。

笔者认为,网络财务集经济学、管理学、金融学、会计学、计算机及网络技术、信息管理、电子商务等相关学科于一体,运用财务管理理论、企业管理理论、信息理论、系统理论、计算机网络、通信工程等学科的概念和方法,融合提炼组成一套具有网络财务特色的理论体系,不仅具有深厚的理论基础,又是一门交叉性、边缘性、综合性、系统性、应用性很强的学科。从学科层次的角度讲,本课程综合运用财务管理、计算机网络通信等现有课程的知识,是财务管理的高级阶段会计信息化的表现,隶属于管理学科。

二、人才培养目标

从培养目标来看, 网络财务人才的培养目标定位是具有经营决策能力的高级财务管理人才。网络财务人才的培养目标为:既懂经济、管理、计算机科学理论,又掌握现代管理和计算机科学、信息科学的基本理论和方法,熟悉财务金融、电子商务和国家有关方针、政策、法规,培养德、智、体、美全面发展,适应21世纪社会发展和社会主义市场经济建设需要,基础扎实、知识面宽、业务能力强、综合素质高、富有创新意识和开拓精神,具有较扎实的工商管理和数理基础,具有较好的英语应用能力和计算机使用能力,具有经营决策能力的高级财务管理人才。一个实用型、应用型、创新型、复合型高级财务管理人才,既应通晓财务核算的技术、方法和财务管理程序,具有娴熟的业务操作技能,更应从战略上精通企业理财之道,具有全面的谋划运筹能力。

网络财务人才的定位为:

1.网络财务人才属于高层次会计人才

建立完善我国高层次会计人才体系,既要在国家层面推进国家级高层次会计人才队伍建设,又应在各省、自治区、直辖市层面广泛开展省级高层次会计人才的培养,有条件的地级市和地区也应当从本地区实际出发,培养一批为本地经济社会发展服务的高层次会计人才,从而使我国高层次会计人才队伍建设得到层层落实,具有群众基础和后备力量[5]。

财政部《关于2006年中央和地方预算执行情况与2007年中央和地方预算草案的报告》中,在回顾2006年工作时谈到:“实施会计领军人才培养工程,完善继续教育制度”;同时,在介绍2007年重点工作时指出:“继续实施会计人才培养工程,加强注册和监管,促进注册会计师和资产评估行业健康发展”。由财政部会计司、中国注册会计师协会与中国会计学会共同起草了《全国会计领军(后备)人才培养十年规划(征求意见稿)》[6]。

除了要加强纵向高层次会计人才队伍的建设,还要重视横向高层次会计人才队伍的培养。要大力培养造就一批企业系列、注会系列、学术系列、事业单位系列、政府机关系列、农村系列等各种不同领域的高层次会计人才,以满足经济社会发展和全面建设小康社会对高层次会计人才的多样化需求。

2.网络财务人才属于新型现代会计人才

改革开放后,我国经济社会快速发展,对外开放水平不断提高,许多新的行业、新的经济形态不断涌现,并产生了许多新的会计业务,诸如外资企业会计、网络会计、环境会计、反倾销会计以及国际区域经济合作会计协调等。为了适应我国经济社会迅速发展对各类新型会计人才的现实需求和潜在需求,应当做好以下新型会计人才的培养与储备性开发:与国际接轨的国际性人才、反倾销会计人才、环境会计人才、网络财务人才、复合型会计人才、未来新成长行业的会计人才[7]。

三、核心课程设置

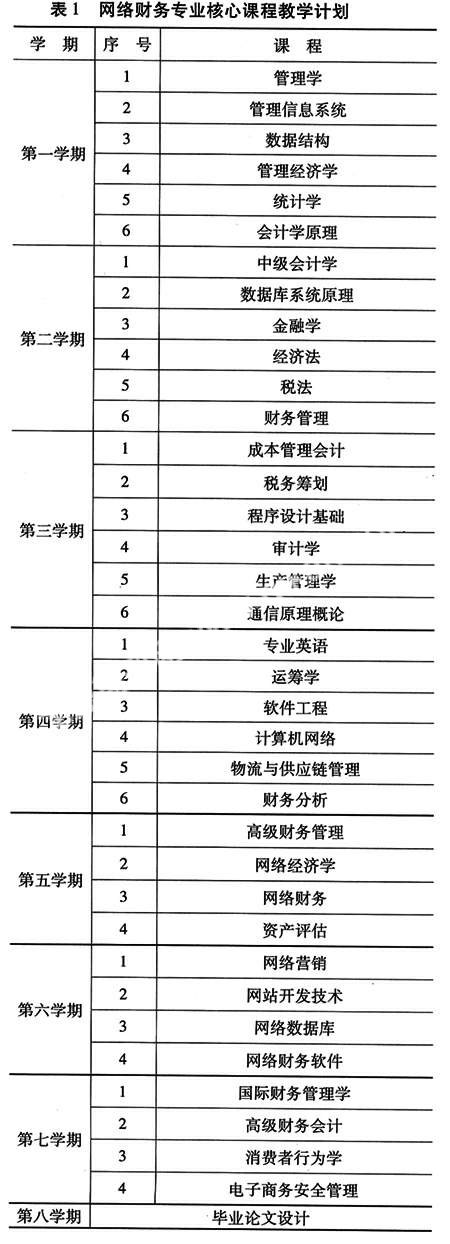

从核心课程设置上,管理类课程的比重大。核心课程设置应充分考虑复合型的知识结构,涵盖财务管理、电子商务、计算机科学与技术、信息管理等领域,具体为:管理学、经济学、统计学、运筹学、金融学、管理信息系统、经济法、税法、会计学原理、中级财务会计、高级财务会计、成本管理会计、财务管理学、国际财务管理学、专业英语、财务分析、税务筹划、程序设计基础、数据结构、数据库系统原理、软件工程、通信原理概论、计算机网络、物流与供应链管理、生产管理学、消费者行为学、电子商务安全管理、网络财务、网络财务软件、网络经济学、网络营销、网站开发技术、网络数据库等课程(详见表1)。

四、人才能力要求

从网络财务人才能力要求上,突出的是管理能力,而非技术能力。技术仅仅是手段,是为管理服务的。

网络财务人才能力的具体要求为:

(1)掌握管理学、经济学、金融学、财务管理、计算机科学、信息管理的基本理论、基本知识;掌握网络财务的定性、定量分析方法。

(2)具有独立或合作从事电子商务业务的能力,如网上业务组织与运作、网上信息发布、网上营销等工作;具有网上市场调查,市场分析和市场预测能力,能够运用多种方式实施电子商务促销计划。

(3)熟悉电子商务工作的基本工作内容与流程,具有电子商务多方面的技能,如参与网站建设、独立完成网页设计等;能熟练处理各种有关电子商务文件;具备较强的计算机操作技能和Internet使用能力;熟练使用办公自动化设备。

(4)具有较强的语言与文字表达、人际沟通、组织管理能力、信息获取能力;分析和解决网络财务相关方面问题的基本能力;具有一定的社会人文科学知识。

五、网络财务软件模块设计

从网络财务软件模块设计上,决策支持系统体现了网络财务人员全方位参与企业的管理决策。

网络财务软件的结构一般包括:①财务处理系统;②采购管理系统;③库存管理系统;④存货核算系统;⑤销售管理系统;⑥应收、应付款管理系统;⑦工资管理系统;⑧固定资产管理系统;⑨成本核算系统;B101ū硐低常华B112莆穹治鱿低常华B12>霾咧С窒低砙8]。决策支持系统是指网络财务人员利用网络通讯技术和决策分析方法通过建立数据库和分析模型,向企业的决策者提供及时、可靠的财务、业务等资料信息,帮助决策者对未来经营方向和目标进行量化的分析和论证,从而对企业生产经营活动作出科学的决策[9]。决策支持系统属于综合性系统,可以从各个系统中取数,进行决策数据推算,充分体现了网络财务软件的管理决策职能。

六、工作重点

在工作的重点方面,网络财务人员着力点是推行财务业务一体化,高效整合资源,提升管理的效能。

传统财务管理和业务活动分离,财务管理部门和其他职能部门之间的信息不能及时沟通和协调,造成财务管理和业务活动在运作上存在时间差,因而企业的财务资源配置与业务活动难以协调同步,不利于实现资源配置最优化。同时由于传统财务管理软件是基于内部网的系统,物理上要求财务人员只能在特定环境下办公,无法实现移动办公、真正的在线办公[10]。

网络财务的核心是实施财务业务的一体化,网络财务人员工作的重点是推行财务业务一体化,通过财务与业务的协同克服传统财务管理和业务活动分离的现象。财务业务与其他业务的协同化不仅是指在企业内部财务部门和其他部门的协同性得以提高,也是指企业财务部门与企业外部其他企业或社会机构协同性得以提高[11]。在企业经营的供应链上,每一个业务活动的产生如果伴随着财务信息就必须及时处理,并将处理结果反馈给外部业务流程,实现与外部业务的协同[12]。财务与业务的协同具体包括:企业内部部门的协同、与供应链的协同、与社会部门的协同。企业在实施财务业务的内外一体化化后,内部管理的环节减少了,障碍消除了,信息的沟通更顺畅了,提高了企业管理的效能。

财务与业务一体化能够消除财务活动与业务活动之间的时间差,从根本上改变财务信息与业务活动不对称的状况,使企业财务资源配置与业务运作协调同步[13],提高资金运转的效率,强化信息管理,真正实现商流、物流、资金流、信息流、价值流、知识流的有机统一,有利于构建企业的核心竞争力。

网络财务基于网络资源高度共享的特性,也为企业集团整合企业内、外部资源提供可能,这种空间的拓展使得财务管理更加从分散走向集中,从企业总部走向企业全部,从企业内部走向企业外部,可以提高资源的利用效率,增强企业对市场反应的灵活性和竞争力[14]。网络财务人员应更善于解析和拓展系统输出的信息并用于重要的决策,提供对基层经理和职员的业绩控制有用的信息,参与企业的管理[15]。

主要参考文献

[1] 桂静波.浅析网络财务[J].商场现代化,2005(9).

[2] 陈翔鸥.网络财务理论与技术[M].上海:立信会计出版社,2005:9.

[3] 王凤娟,王凤英.网络财务的安全问题及对策[J].商业经济,2006(2).

[4] 张丕宏.浅议网络财务软件对现代审计的影响[J].商业研究,2002(1,下)

[5] 莫莲英.会计人才培养问题研究[J].经济与社会发展,2006(9).

[6] 王大力.打造我国会计人才的十年规划出炉[N].中国财经报:财会世界周刊,2007-03-23. [7] 周友梅.反倾销会计人才的需求与培养[J].对外经贸财会,2005 (10).

[8] 编委会.用友财务软件模块[M].北京:中国铁道出版社,2003.

[9] 李超,周定文,黄骁俭.网络财务[M].北京:中国财政经济出版社,2002:77.

[10] 欧阳令南,彭勇. 财务管理的新模式——网络财务[J]. 铁道工程学报,2007(7).

[11] 沈璐瑶,王波,杨小东.从电子商务到网络财务[J].商场现代化,2007(8).

[12] 刘雯. 浅淡网络财务[J].时代经贸:理论版,2006(2).

[13] 刘忠玉.网络财务的发展及其面临的问题[J].辽宁师范大学学报:自然科学版,2006(4). [14] 尹俊妍.浅析网络财务管理的特性[J].经济研究参考,2006(5).

[15] 王卫清.刍议网络财务面临的风险[J].企业经济,2005(11).

- 情景教学在高中英语课堂中的应用

- 过程性写作在中学英语课堂的应用

- 高中英语课堂分组协作教学策略与思考

- 利用课本剧,提高学生学英语兴趣

- 现代信息技术对初中英语课程教学的影响研究

- 多元化评价体系下的中职英语课堂教学优化

- 高效课堂下的初中英语阅读能力的培养

- 初中英语混合式作业的主要模式及应用

- 初中英语教材中隐性课程的功能分析

- 高中英语课程中情感教学研究

- 打造初中英语阅读灵动课堂的探究

- 探析初中英语课堂互动教学模式及其有效性

- 借助核心素养构建高中英语高效课堂

- 新课改下初中英语高效课堂的构建

- 初中英语写作课堂的趣味升华

- 活力课堂

- 浅议英语课的高效导入

- 核心素养背景下的高中英语阅读教学探讨

- 初中英语自主课堂,“导”出一片新的天地

- 初中英语话题教学的实践与思考

- 新高考背景下高中英语单元教学的创新初探

- 基于语文核心素养教学思维在英语教学中的应用研究

- 基于移动互联技术的高中英语学习方法研究

- 让情感教育在初中英语课堂上绽放光芒

- 采用以单元话题为依托的主题拓展阅读,实现英语学科德育目标的探析

- starts off

- start somebody off (on something)

- starts out

- starts over

- start/start up

- start (sth/sb) (up)

- start sth up

- start sth up / start up

- startup

- start up

- start-up

- start-ups

- start with/begin with

- previewers

- previewing

- previews

- previgilant

- previgilantly

- previolate

- previolated

- previolates

- previolating

- previous

- previously

- previousness

- 进赴

- 进越

- 进趋

- 进路

- 进踞

- 进蹑

- 进身

- 进身为官

- 进身之道

- 进身之阶

- 进身的途径

- 进辞

- 进达

- 进迁

- 进迈

- 进近

- 进进

- 进迫

- 进退

- 进退不定的样子

- 进退不得

- 进退两端

- 进退两难

- 进退两难心问口,三思忍耐口问心

- 进退两难而动辄得咎