郑巨坤

[摘 要]通过设计调查问卷,对高职会计专业构建学生职业胜任能力评价指标体系,依此对当前高职学生择业就业所需的各类能力和素质进行调查,根据调查结果进行研究剖析,从而提出对高职会计专业教学改革的相关建议。

[关键词]胜任能力;高职;会计;教改

[中圖分类号]F230-4 [文献标识码]A

1 胜任能力及胜任能力通用结构概述

胜任能力(Competency method)又称胜任素质模型,是一种特别的管理思维方法、工作方式和教学流程。它是指从组织成长的需求起步,以加强竞争力,实现实践业绩的进步为目的。

胜任素质模型针对的是在某岗位上能够达到优秀水平的素质特征总和,经过胜任素质模型的套用能够发现和判别员工在今后的职业生涯中进步与否的关键要素,从而促进高等教育创新改革发展,培养胜任岗位的创新人才。我国目前通行采用的是麦克利兰(David Mc Celand)在1994年提出的冰山模型和洋葱模型。本文采用冰山模型,即把人才的专业胜任能力包括海面上的冰山和海面下的冰山两部分。上面是人才的表象能力,有知识、技能及行为等,下面是人才的潜在能力, 包括社会角色、自我概念、特征(性格)、动机等。

2 应用胜任能力模型分析会计工作者胜任能力

企业的目标是盈利,因而任何企业活动都离不开资本。而会计岗位的主要工作就是金钱和有关资金的事项,所以会计工作岗位的重要性不言而喻。进一步可理解为企业对会计岗位工作人员的管理实际上是对本企业资本的延伸管理,因而作为会计高职教育,对学生培养的责任感和使命感也油然而生。鉴于会计岗位工作人员在单位的重要性,作者通过胜任能力通用模型,对我校会计专业全体大二在读同学在动机、职业道德、知识、技能四方面进行分析,发现我校会计专业学生在胜任能力中存在的问题,基于此对高职会计专业教育改革提出几点建议。

3 应用胜任能力通用模型来分析我校会计专业学生的胜任能力

衢州职业技术学院随着办校规模的扩大,学生人数的增多,生源素质良莠不齐,教学的管理工作难度加大,如何了解学生需求,对不同层次的学生进行有针对性的因材施教,是我们面临的一大问题。

针对衢州职业技术学院会计专业胜任能力的问题,本文应用胜任能力模型,根据胜任能力模型的四要素,即动机、职业道德、知识、技能设计了访谈提纲和调查问卷,选取了大二一个年级,以16级会计专业183名学生作为调查对象,发放问卷183份,收回问卷171份,回收率93.48%,有效问卷171份,有效率为100%。

3.1 存在的问题

3.1.1 学习动机分析

管理学家认为行为差异背后存在着不同的动机,并影响着人的努力的程度和方向,最终影响效率。学习的动机决定了学生在学习中的态度,唯有端正的学习态度才会促使学生认真地学习,才能在学习中不断地去思考、去进步、去总结经验,然后提升自身能力,反作用于专业建设中,实现自身价值。而本校大二的会计学生有55.81%的人并非全力以赴地学习,对于专业的忠诚度也很欠缺,其中8.14%人的根本无目标,31.4%的人只是抽签一般随便选的,16.8%是被家长选的,这样的员工相对缺乏主动性,不利于专业的长远发展。另外32.56%的人是以就业为主, 只有11.63%的人因为爱好而选择本专业。(见图1)

调查中,我们看到,出于爱好选择会计专业的仅占11.63%,而就业驱使和盲目选择分别占了最多的比例。加上家长选的和随便选的两项,可以说没有明确驱动力的学生占到一半以上。这让课题组叹为观止。也就是说,该专业一半以上的学生因为缺乏内驱力, 无法把自身的价值观与专业学习的价值观统一,致使学习出现问题。被动学习乃至不学习成为普遍风气。通过对学生的问卷及访谈调查中了解到,因爱好和就业为目的而学习的同学(44.19%)认真学习,为着明确的目标而努力。而55.81%%的无目标学生则急需培养明确的目标,与专业学习的价值观相契合,促进自身和专业建设的发展。

3.1.2 道德水平分析

会计职业道德是指会计工作者进行财务活动,处理财务关系时所形成的职业观念、执业原则,即会计工作者从事财会工作应遵循的道德标准。从学生角度出发,是他们从小与所处的环境、成长经历、性格等密切相关,通过高职三年外在培养和开发难以或根本不可能在短期内取得成效。也就是说,是他们自身带来的道德水准。会计工作者职业道德是确保财务工作卓有成效的必备条件,更是学习会计专业的道德基础,其重要性也就不言而喻。

从问卷调查的结果图2可以看到,四项道德标准所占比例相差不大,分别是诚实守信34.51%,责任感29.2%,全情投入14.6%,终身学习21.68%。这批学生尚未走向社会,所以这些道德观的形成并不是在工作中,而是源于他们固有的品质。因而课题组认为,虽然他们学习动机不强,学习动力不足,但本质不坏,属于“孺子可教也”的类型,通过高职三年的专业学习,耳濡目染,以及特定的方法,可以加以影响和改善,使之成为能够胜任社会需求的合格会计工作者。

3.1.3 知识能力素养分析

随着社会的发展,财务软件的广泛运用,甚至财务机器人的出现,越来越多的用人单位对会计人员的要求从做账的慢慢转变为财务顾问型管理人才,而我们的学生在毕业之后能否完成自己的职业成长,能否从初级到中级到高级螺旋式上升,能否从会计员到会计主管到财务经理到财务总监到总会计师升迁,和知识能力要素呈正相关关系。

(1)通过图3可以看出,学生对专业基础知识(财会类39.01%)和专业综合知识(经管通识类37.89%),其他关联学科知识(法律、计算机、外语、其他共23.1%)的掌握占比科学合理,与专业安排的课程比重基本一致,是会计专业课程设置较为合理的最佳反映。

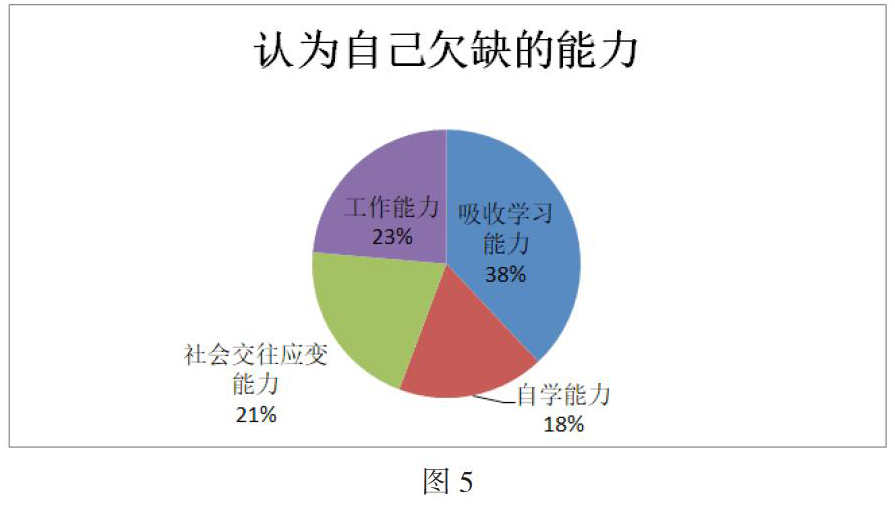

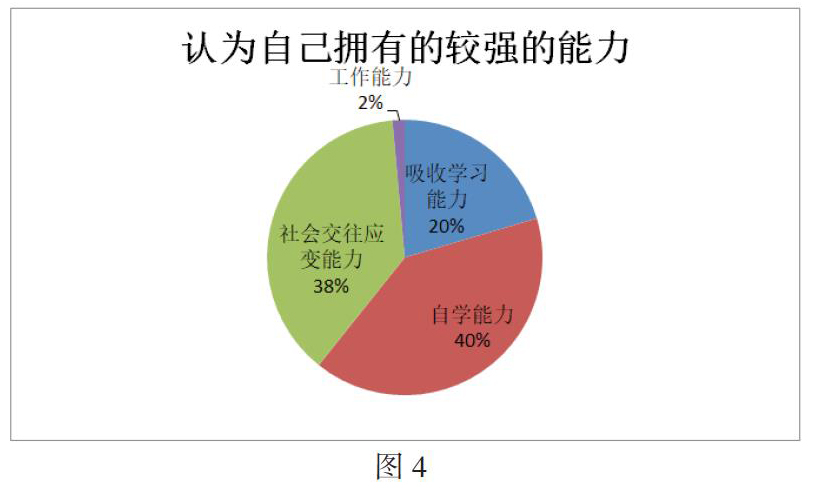

(2)调查中显示的结果表明(图4、图5),从枯燥的高中生活进入到多姿多彩的大学生活之后,可以看出31.67%的同学对自己的社会交往应变能力感到满意,说明新时代的高职生在学校的社会属性得到了充分的肯定。

然而,由于还没有进入社会,只有17.5%的学生对自己的工作感到自信,相应的有23.62%的学生觉得工作能力还有待加强。

而另一方面,虽然只有17.08%的同学认为自己吸收学习能力较强,但同时有33.75%的同學认为自己的自学能力不弱,可以弥补前面的吸收学习能力。这既给身为教育者的我们提出在教学中多给予学生自主性,也恰恰说明了教授的刻板知识对这些学习自主性不强的学生来说效果不够理想。

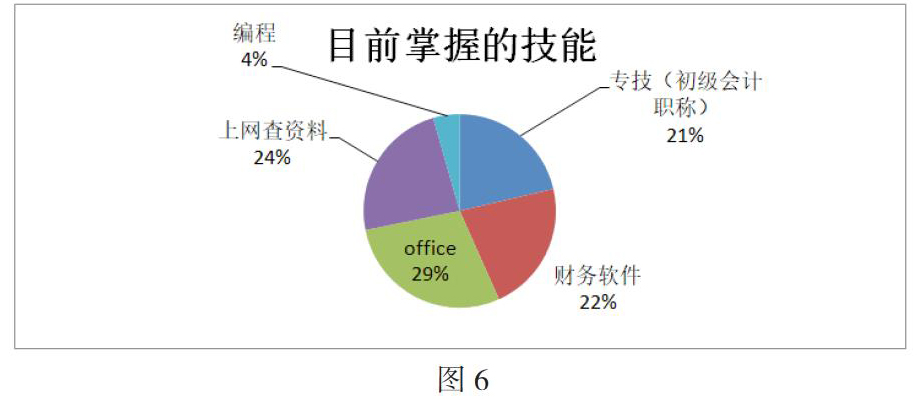

3.1.4 技术能力分析

作为以培养技术技能人才为根本任务的高职院校,图6这个结果是让身为教育者的我们感到寒心的。先不说当下流行的编程技能(5.52%),来不管是专业基础技能(初级21.74%、财务软件21.45%)还是办公基本技能(office29.03%、上网查资料24.21%),同学们都对自己所掌握的严重信心不足。而教师们也发现同学自身在日常上课、实习实践、演讲发表、论文项目等任务中,较多地出现由于技能的掌握不足,面对一些实务问题时,难以独立迅速地解决,使效率得不到保证,同时影响了整个专业的学习进度。以后走向社会,在平时需要用到这些技能的时候,就不得不请教他人,或者到处寻找资料,总是这样“临时求助”的话肯定在工作中无法得到认可,也使用人单位对学校的评价有所降低。随着信息化社会的发展,面对着越来越交错融合的产业,以及越来越复杂的会计业务,如果缺乏关联技能的更新与运用,会难以应对,逐渐被社会淘汰。

3.2 关于高职会计专业教育改革的几点建议

根据胜任能力调查结果,建议保持良好的课程设置比重,强化薄弱环节的教学。

(1)积极引入新的实践教学方式。结合前文对会计专业学生胜任力现状调查以及现行高校实践教学方式的影响力研究发现,目前的实践教学中,会计实训课程还需改进。单一的实训授课形式不能有效调动学生的学习积极性,培养学生在特定维度方面的职业胜任力,因此,可以考虑在实训课程中引入会计案例。

会计案例实训教学可以将会计实训课程分为三个阶段,第一阶段让学生掌握一定的专业基础知识,第二阶段是安排有过实践经验的教师进行案例教学,第三阶段则是让学生在设定情景下进行实训操作。此方案的亮点在于帮助学生将理论和实际结合,加深学生对会计专业基本理论的理解的同时对操作技能的掌握。

(2)支持学生参与综合竞赛活动。研究表明,参与过专业技能竞赛以及各类创新创业大赛等综合竞赛活动的学生在专业知识和专业技能胜任力方面的表现要优于没有相关经历的学生,应鼓励学生积极参与各种综合竞赛活动。竞赛模式的特点与其营造的环境会使学生在参与竞赛活动的过程中,自主学习的(下转页)

(上接页)积极性达到最大程度的发挥,根据竞赛的需要,对知识进行查漏补缺,温故知新。由于竞赛往往是小组参加,在小组中,还能够锻炼自身的统筹规划能力、人际协调能力和组织能力等。从前几届参加过竞赛和没有参加竞赛的学生对比观察中发现,学生在比赛过程中,各方面能力都得到较大的提高,从这些学生的就业情况看,也明显优于没有参与竞赛的学生,职业胜任力的提升是不言而喻的。

(3)加强校企合作,创建固定的校外实习基地。校外实习是全方位提高学生职业胜任力最有效的实践教学方式。学校可通过与社会企业联营,建立协作关系,从而建立相对稳定的实习基地,开展校外实习,提高学生的实践动手能力。在实际工作环境中,既能使学生所学的理论知识得到检验,也有助于进一步帮助学生加深对会计实务工作的了解,对学生职业胜任力的提升作用明显。这里特别强调固定的校外实习基地,对于稳定的实习基地,学校方可以提出明确的实习要求,对实习过程及效果进行监控,对学生的管理也会更加到位。因此,加强校企合作,创造固定的校外实习基地,对学生职业胜任力的培养是行之有效的。

(4)强调会计学生的职业生涯规划。为了培养适应社会发展的会计人才,学校自身除了对学生技能进行必要的考核外,还要辅助学生做出合适的职业生涯规划,最大限度地调动他们的学习积极性,充分发挥才华挖掘每一个孩子的潜能。

[参考文献]

[1] 汪榜江.经济变革、胜任能力与会计职业能力框架——基于高职会计教育改革视角[J].浙江工商职业技术学院学报,2017(02).

[2] 牛晶晶.财经类专业大学生创业胜任力模型及培养路径研究[D].山西财经大学,2017(06).

[3] 张敏,余毅.会计行业新员工胜任素质研究[J].经营与管理,2017(01).

[4] 肖彦,谢晓君.会计学专业本科生职业胜任力评价指标体系构建与实证分析[J].高教论坛,2018(05).

[5] 刘勇.会计本科毕业生专业胜任能力需求及供给现状分析[J].商业会计,2014(04).

[6] 杨延华,董淑兰.企业会计人员职业胜任能力评价指标体系构建[J].黑龙江八一农垦大学学报,2012(01).

[7] 楼土明.基于职业胜任能力的复合型会计人才培养途径探讨[J].教育与职业,2012(15).

- 融入STEM教育理念的“玩中学”

- STEAM理念下科学课情境教学探究

- 多维视角下的创客式机器人教育

- 基于学生前概念构建高效科学课堂

- 农村小学低成本科学实验开发案例

- 蝴蝶园内小天地 校本课程大世界

- 运用课堂小实验提高科学课教学有效性

- “互联网+”背景下科学课教学的有效方法

- 科学课教学与多媒体技术的融合

- 以翻转课堂实现科学课高效教学

- 在科学课教学中有效培养学生科学精神

- 网络时代下英语教学实践探析

- 追求简约让材料服务于探究课堂

- 巧用材料赋予科学课堂别样生命力

- “观察发现”教学法在科学课的运用

- 打造高效科学课堂

- 建构可视化科学课堂

- 引导低年级学生高效地进行试验观察

- 构建趣味科学课堂的方法

- 构建高效科学实验课堂

- 电脑绘画对聋生个性发展的影响

- 科学课教学中合作学习的误区及应对策略

- 立足多元化教学提高信息技术教学实效

- 提高科学课堂教学有效性的策略

- 备好科学课需要做“加法”

- jargonic

- jargoning

- jargonish

- jargonist

- jargonistic

- jargonists

- jargons

- jargony

- jargoons

- jarless

- jarred

- jarring

- jarringly

- jar's

- jars

- jarsful

- jar²

- jar¹

- jasdaq

- jaundice

- jaundiced

- jaundices

- jaundicing

- jaunt

- jaunted

- 牛心熟

- 牛怕一根绳

- 牛怕圈里水,马怕满天星

- 牛性

- 牛性子

- 牛息声

- 牛打架

- 牛打架——死顶

- 牛打江山马坐殿

- 牛打江山马坐殿——一个出力,一个享受

- 牛打滚儿

- 牛折齿

- 牛拉汽车

- 牛拉磨子——上了圈套

- 牛拉磨子——走不出圈去

- 牛排

- 牛斗

- 牛旄

- 牛无力拉横耙,人无理说横话

- 牛日

- 牛星

- 牛星织女

- 牛有千斤之力,人有倒牛之方

- 牛有千斤之力,人有倒牛之方。

- 牛有栏,猪有圈