摘 要:长期以来,股票市场与国民经济之间的紧密联系被认为是成熟的资本市场的一个重要特征[1]。而中国的股票市场成立时间较短,股票市场与宏观经济的联系不够紧密,货币政策对于股票市场的调节作用有限。本文针对这一现象,选取狭义货币供给量作为宏观经济指标,选取上证指数收益率作为反映股票市场的指标,建立VAR模型,实证分析二者的内在联系。结论如下:同时期的狭义货币供给量与上证指数收益率没有明确的数量关系;而通过VAR模型的建立与分析,狭义货币供给量作为宏观经济指标,对上证指数收益率有着滞后的微小影响,短期内影响为负向,但该影响随后很快便转为正向,其长期的总体影响近似为零。

关键词:M1;VAR模型;上证综合指数

一、狭义货币供应量影响股票市场的理论研究

从理论的角度分析,货币供应量的持续增加会引起通货膨胀率的增加,导致物价上涨。随着社会总体商品价格的实际上涨,存款的实际价格或购买力就会降低,人们对于存款的需求减少,反之股票等投资类产品的需求量则会增加,从而促使股票价格上升。由此可见,货币供应量的变动是影响股市变化的重要因素之一。但是,过高的通货膨胀率会导致上市公司成本上升,盈利能力下滑,股票需求量降低,再加上政府宏观调控带来的利率上升,股票市场可能会出现较大的波动甚至下滑。

二、数据样本选择及描述性统计分析

(一)样本选择

首先,我国狭义货币存量的数据来源于国家统计局官网。本文选取了2001年1月至2020年1月共計229个M1的月度数据作为分析样本。其次,本文选取上证综合指数月度数据作为衡量股票市场行情的指标,数据来源于英为行情investing.com。最后对于上证综合指数月度数据和狭义货币存量的数据进行处理,计算其一阶差分,即分析狭义货币存量变化与股票市场收益率之间的关系。狭义货币存量的变化率以M2c表示,上证指数收益率数据以sz表示。

(二)描述性统计

首先,分析从2001年至今各月份狭义货币存量变化与股票市场收益率的关系图像。可以看到,两者之间并非简单的线性关系。同时,当M1出现增长的月份,上证指数收益率可能为正也可能为负,反之亦然。仅通过该图像也很难看出狭义货币存量变化与股票市场收益率是否存在滞后的影响关系。我们只能大致估计狭义货币存量变化对股票市场收益率影响的方向判断,根据狭义货币存量变化率与股票市场收益率之间比值的计算以及排序,得到下图:

可以看到,当期的狭义货币存量变化率与股票市场收益率之间的关系几乎是完全随机的,有正向的也有反向的,而且呈现出高度对称的特点。换言之,当月的狭义货币存量变化与股票市场不存在明显的相关关系,因此不能建立有效的线性回归模型来进行数据预测以及规律发现。

三、基于VAR模型的实证分析

通过上文的分析,由于两个变量都属于时间序列,并且没有明显的线性相关趋势,向量自回归模型比线性回归模型要更符合本文数据的实际情况。考虑一个滞后阶数为s的双变量VAR模型:

Y1, t=c1+A1, 1Y1, t-1+A1, 2Y2, t-2+…+ A1, 2y2, t-s+e1, t

Y2, t=c2+A2, 1Y1, t-1+A2, 2Y2, t-2+…+ A2, sY2, t-s+e2, t

通过模型系数矩阵的估计以及检验,可以利用脉冲响应、方差分解等方法得到具有现实意义的结果。

(一)序列平稳性检验以及模型滞后阶数

序列平稳性检验是为了满足数据回归分析的一个重要性假设:一致性。时间序列的平稳表示其是一个平稳的随机过程,能够避免回归时出现“虚假回归”的现象。sz变量的序列平稳性检验如上图所示,为平稳的时间序列,M2c的检验结果相同,可以直接建立VAR模型。

根据LR、FPE、AIC信息准则,模型的最优滞后阶数为4阶,变量包括sz、M2c。

(二)VAR模型的建立及检验

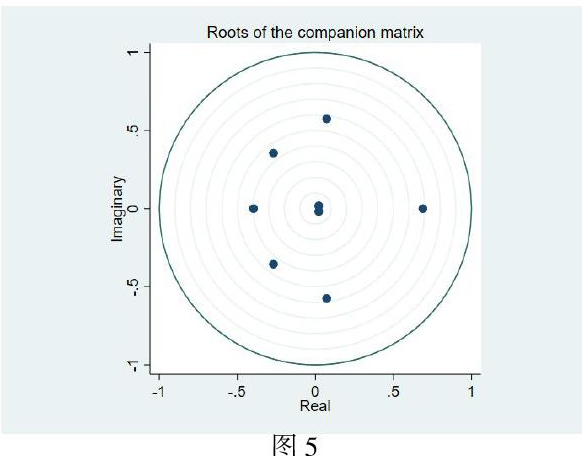

由于VAR模型回归结果的系数较多,并且由于回归方程变量包含自身影响,以及滞后阶数的影响,这些系数大多较小,甚至在统计学上不显著;另一方面是因为VAR模型系统中每一个系数仅仅只是单一变量某一期的滞后值对整个系统的影响程度,我们很难通过系数直接得出变量之间具体的影响关系,因此不关注VAR回归的参数结果。进行模型平稳性检验,可以看到,选取四阶滞后时,所有特征根的倒数均落在单位圆内,说明该VAR模型长期平稳。

我们可以进一步利用格兰杰因果检验来确定变量间是否具有统计学上的因果关系。格兰杰检验的结果:

通过格兰杰检验我们可以看到,在95%的置信水平下,变量M2c与sz之间存在单向的格兰杰因果关系,即变量M2c是引起变量sz变化的格兰杰原因。

(三)脉冲响应函数以及方差分解

为了解变量间的相互影响关系和影响程度,脉冲响应与方差分解是目前最常用的方法。脉冲响应用于衡量来自某个内生变量的随机误差项的一个标准差冲击对VAR模型中所有内生变量在选定时期内的影响。脉冲响应结果如下图所示:

上图横轴代表选取的时间(月),纵轴为上证指数收益率受到M1供给量一单位正冲击的反应,实线部分是脉冲响应函数图像。可以看到,M1供给量一单位正冲击在前两期期首先表现出了对指数收益率的负面影响,但在第三到第五期对市场的影响转为正面。在第六期之后内波动减小,并逐渐平稳。综合来看M1的增加对于市场的冲击在长期内总体有影响近似为零的正向影响,而在短期内甚至呈现出负面效应。这也与以往的理论认识有所不同。方差分解可以直观地体现模型内生变量的自身冲击以及其它变量冲击对其方差分别的贡献率,从而了解各变量影响的相对重要性。方差分析的结果如下:

可以看到,M1的变化对于收益率序列的方差贡献率总体较低,仅为2.2%左右。此贡献率在前三期保持在0.8%左右的较低水平,而在第四期之后迅速升2.2%并在第六期之后趋于稳定。

四、总结以及现实意义

(一)结论总结

①根据描述性统计的结论,从当月的数据来看,本月M1的变化对于同时期股票市场收益率的影响无明显规律,利用M1的数据对股票市场进行预测是不合理的,难以利用面板数据建立有效的回归模型。

②通过VAR模型的建立与研究,发现M1的变化对于股票市场有滞后的影响,短期内M1数量的上升会导致股票收益的下降,之后便转为正向,直至该影响被消除,并产生微小的正向影响。同时M1的变化对于股票市场的影响贡献较小,模型中缺乏更有效影响股票市场收益率的变量,例如IPO、定向增发等重大事件。

(二)实践意义

通过以上的分析,我们可以看到狭义货币供应量与股票市场之间的关系较为复杂,不能仅根据狭义货币供应量建立有效的估计股市行情的模型。因此,想要建立一个合理的股票市场行情预测模型,仍然需要积极探寻其他的重要变量。

同时,根据结论,狭义货币供应量的增加对于股票市场的影响是非常有限的,当股票市场发生严重下滑等情况时,货币政策不能对股市产生快速且积极的影响。

参考文献:

[1]王智君. 上证指数与中国宏观经济关系的实证研究[D]. 山西财经大学.

[2]丁述军,邵素文,黄金鹏等. 我国货币政策对股票市场影响的实证分析[J]. 统计与决策, 2018(03):158-161

[3]余澳,李恒.我国货币政策对股票市场影响的有效性分析[J].四川大学学报(哲学社会科学版),2012(03):154-159.

作者简介:

贾慧娟,性别:女,民族:汉,籍贯:内蒙古呼和浩特市,出生年月:1991年1月 12日,学历:本科,工作单位:恒泰证券股份有限公司,职称:员工。主要研究方向或者从事工作:客户服务,

(恒泰证券股份有限公司 ?内蒙古 ?呼和浩特 ?010010)

- 陕西打造“丝绸之路新起点”战略实现路径

- 丝路申遗的跨国行动

- 海上丝绸之路的“泉州味道”

- 支点“一带一路”兰州新区向西筹谋

- 戈卫:最后的知青

- 李爱德:行走在长征路上的外国人

- 别再教育产业化

- 别教孩子去灭火

- 别让公益变逐利

- “一带一路”助力兰洽会引资7600多亿元

- 希腊决定正式申请加入亚投行

- 全国“一带一路”沿线城市智库联盟成立

- 彼特·卡兹米尔:“一带一路”带来巨大商机

- 麦康年:“一带一路”契合经济全球化大势

- 李克强访蒙促“一带一路”对接“草原之路”

- 智库建议中印之间“一带一路”与“季风计划”对接

- 西藏开放发展:“一带一路”的新愿景

- 贵州46岁银发校长坚守乡村二十七年

- 广西13岁男孩杀死三姐弟

- 四川4亿扶贫资金闲置两年

- 府谷财政窘迫寻求转型发展

- 中央万亿财政资金分配向中西部倾斜

- 云南出台新规关爱保护留守儿童

- 陕西10月底划定永久基本农田

- 遵义发现千亿立方米级高产大气田

- enlarge on sth

- enlargers

- enlarges

- enlarging

- enlargingly

- enlighten

- enlightened

- enlightenedly

- enlightenedness

- enlightenednesses

- enlightener

- enlighteners

- enlightening

- enlighteningly

- enlightenment

- enlightens

- enlist

- enlistees

- enlister

- enlisters

- enlisting

- enlistment

- enlistments

- enlists

- enlist support

- 槁悴

- 槁暴

- 槁木

- 槁木寒灰

- 槁木死灰

- 槁枯

- 槁梧

- 槁榇

- 槁死

- 槁死牖下

- 槁瘠

- 槁磔

- 槁腐

- 槁落

- 槁葬

- 槁衲

- 槁败

- 槁面

- 槁项

- 槁项没齿

- 槁项黄馘

- 槁项黧馘

- 槁饿

- 槁骨腐肉

- 槁骸